ΗΠΑ: Η ύφεση μέχρι το 2024 μοιάζει όλο και πιο πιθανή

Πιθανότατα η ύφεση θα είναι ήπια - αλλά να να φοβάστε τις συνέπειές της

Παλαιότερα, το ενδεχόμενο να ξεσπάσει ύφεση στην Αμερική μπορεί να συνέβαινε περίπου μία φορά στα δέκα χρόνια. Ωστόσο, μόλις δύο χρόνια μετά το πρώτο lockdown, ο επιχειρηματικός κύκλος επιστρέφει στην κατάσταση αυτή με ραγδαία ταχύτητα, και το ενδεχόμενο νέας ύφεσης μοιάζει να είναι ήδη καθοδόν. Όπως οι περισσότεροι, έτσι κι εσείς λογικά θα θυμάστε τις δυο τελευταίες περιπτώσεις ύφεσης – την οικονομική κρίση το 2007-09 και την οικονομική κατάρρευση που προκλήθηκε από την πανδημία, το 2020. Και οι δύο αυτές περιπτώσεις ήταν αρκετά σοβαρές και εξαιρετικά ασυνήθιστες. Με βάση, όμως, αυτές μπορούμε να εκτιμήσουμε ότι η επόμενη ύφεση στην Αμερική θα είναι σίγουρα ηπιότερη. Ωστόσο, το γεγονός ότι η παγκόσμια οικονομία, οι αγορές περιουσιακών στοιχείων και η πολιτική της Αμερικής είναι αδύναμες μπορεί να έχει δυσάρεστες και απρόβλεπτες συνέπειες.

Oι πιέσεις στην αμερικανική οικονομία είναι αναπόφευκτες. Η ραγδαία άνοδος των τιμών τροφίμων και βενζίνης «ροκανίζει» τις δαπάνες των καταναλωτών. Τον Απρίλιο, οι τιμές καταναλωτή ήταν κατά 8,3% υψηλότερες σε σχέση με το προηγούμενο έτος. Ακόμη κι εάν εξαιρέσουμε τις τιμές τροφίμων και ενέργειας, ο ετήσιος πληθωρισμός ανέρχεται στο 6,2%. Τα προβλήματα στις εφοδιαστικές αλυσίδες θα μπορούσαν να επιδεινωθούν για όσο διάστημα μαίνεται ο πόλεμος στην Ουκρανία κι ενώ η Κίνα εμμένει στην πολιτική “zero-covid”. H αγορά εργασίας στην Αμερική είναι καυτή και, τον Μάρτιο, υπήρχαν διαθέσιμες για κάθε άνεργο περίπου δύο θέσεις εργασίας – σημειώνοντας, έτσι, τον μεγαλύτερο αριθμό από το 1950, τη χρονιά, δηλαδή, που συγκεντρώθηκαν για πρώτη φορά στοιχεία για την εν λόγω αγορά. Oι μισθοί, σύμφωνα με τη Goldman Sachs, αυξήθηκαν στα υψηλότερα επίπεδα όλων των εποχών, σχεδόν κατά 5,5% – ποσοστό που οι εταιρείες δεν μπορούν να αντέξουν, εκτός εάν σημειωθεί άμεσα κάποια αύξηση τιμών.

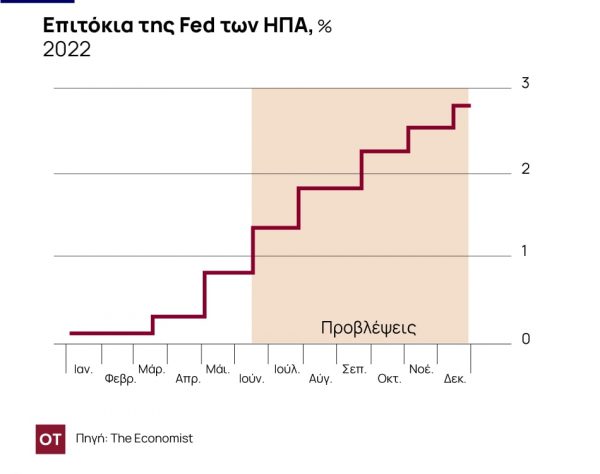

Η Fed προσπαθεί να αντιμετωπίσει την κατάσταση. Οι επενδυτές εκτιμούν ότι, μέχρι το τέλος του 2022, θα αυξήσει τα επιτόκια της περισσότερο από 2,5 ποσοστιαίες μονάδες. Η κεντρική τράπεζα επιμένει ότι θα καταφέρει να πετύχει τον στόχο πληθωρισμού 2%, χωρίς να προκαλέσει ύφεση. Ωστόσο, βάσει των μέχρι τώρα δεδομένων, όταν η τράπεζα ενεργεί με τέτοιο τρόπο ώστε να συγκρατήσει τον πληθωρισμό, είναι αρκετά πιθανό να προκαλέσει συρρίκνωση της οικονομίας. Από το 1955 και έπειτα, τα επιτόκια αυξήθηκαν, κατά τη διάρκεια επτά οικονομικών κύκλων, με τόσο γρήγορους ρυθμούς όσο θα αυξηθούν και φέτος. Έξι από τους κύκλους αυτούς επέφεραν ύφεση, μέσα σε μόλις ενάμιση έτος. Μοναδική εξαίρεση αποτέλεσε ο πληθωρισμός, στα μέσα της δεκαετίας του 1990, που παρέμεινε χαμηλός και η αγορά εργασίας χαρακτηρίστηκε πιο ισορροπημένη. Την 1η Ιουνίου, ο Jamie Dimon, επικεφαλής της JPMorgan Chase, της μεγαλύτερης τράπεζας της Αμερικής, προειδοποίησε για επερχόμενο οικονομικό «τυφώνα».

Στην πραγματικότητα, όμως, σήμερα οποιαδήποτε ύφεση θα είναι περισσότερο ήπια. Στην κρίση του 2007-09, το χρηματοπιστωτικό σύστημα πάγωσε και, το 2020, διακόπηκε η δραστηριότητα σε ολόκληρους τομείς. Και οι δύο περιπτώσεις ύφεσης είχαν ως συνέπεια σημαντικές μειώσεις στο ΑΕΠ – μειώσεις που είχαμε να δούμε από τον δεύτερο παγκόσμιο πόλεμο. Αυτή τη φορά, όμως, τα πράγματα θα είναι σίγουρα διαφορετικά. Η Αμερική είναι, κατά κάποιο τρόπο, περισσότερο «ανθεκτική». Οι καταναλωτές συνεχίζουν να διαθέτουν μετρητά από τα πακέτα οικονομικής βοήθειας για την αντιμετώπιση της πανδημίας και οι εταιρείες απολαμβάνουν σημαντικά κέρδη. Η αγορά ακινήτων επιβραδύνεται, ενώ τα επιτόκια αυξάνονται, αλλά, σε αντίθεση με τα τέλη της δεκαετίας του 2000, το γεγονός αυτό δεν πρόκειται να επηρεάσει αρνητικά τις τράπεζες της χώρας, οι οποίες παραμένουν ισχυρές. Παράλληλα, η Fed δεν αντιμετωπίζει τη δύσκολη θέση στην οποία βρισκόταν τη δεκαετία του 1980. Εκείνη την περίοδο, ο πληθωρισμός κυμαινόταν άνω του 5% για εξίμισι χρόνια και η Fed έπρεπε να αυξήσει τα επιτόκια σε σχεδόν 20%, προκαλώντας ανεργία, η οποία ανερχόταν σε ποσοστό 11%. Σήμερα, εδώ και περισσότερο από έναν χρόνο, ο πληθωρισμός βρίσκεται σε επίπεδα υψηλότερα του στόχου.

Το πρόβλημα, όμως, έγκειται στο ότι ακόμη και κάποια ήπια ύφεση στις ΗΠΑ θα έβγαζε στην επιφάνεια σημαντικές αδυναμίες. Η μία αδυναμία είναι η κρίση των τιμών των εμπορευμάτων σε μεγάλο μέρος του κόσμου, ως απόρροια της εισβολής της Ρωσίας στην Ουκρανία. Χώρες από τη Μέση Ανατολή μέχρι και την Ασία αντιμετωπίζουν σοβαρές ελλείψεις τροφίμων και «φουσκωμένους» λογαριασμούς καυσίμων. Η ευρωζώνη πρέπει να αντιμετωπίσει μία ιδιαίτερα σημαντική ενεργειακή κρίση, καθώς προσπαθεί να ανεξαρτητοποιηθεί από το ρωσικό πετρέλαιο και φυσικό αέριο. Σε όλο τον κόσμο, τα εισοδήματα των νοικοκυριών μειώθηκαν σημαντικά.

Ενδεχόμενη αμερικανική ύφεση θα προκαλούσε ακόμη ένα πλήγμα στα ευάλωτα τμήματα της παγκόσμιας οικονομίας, περιορίζοντας τη ζήτηση για εξαγωγές. Η άσκηση αυστηρότερης νομισματικής πολιτικής από τη Fed και η επακόλουθη ενίσχυση του δολαρίου θα επιδεινώσουν το μεγαλύτερο sell-off ομολόγων αναδυόμενων αγορών, που έχει να σημειωθεί από το 1994. Το ΔΝΤ εκτιμά ότι περίπου το 60% των φτωχών χωρών υποφέρει από υπερβολικά χρέη ή διατρέχει υψηλό κίνδυνο.

Άλλη μία αδυναμία βρίσκεται εντός των ΗΠΑ, στη Wall Street. Μέχρι στιγμής, τη φετινή χρονιά, το Χρηματιστήριο των ΗΠΑ έχει σημειώσει πτώση 15%- παρεμφερή με την πτώση κατά τη διάρκεια της ήπιας ύφεσης που ξεκίνησε το 1991. Το sell-off έγινε κανονικά και οι τράπεζες της Αμερικής γέμισαν με κεφάλαια. Ωστόσο, μετά από περισσότερο από μια δεκαετία φθηνού χρήματος, κανείς δεν μπορεί να είναι σίγουρος για το πώς οι τιμές των αστρονομικών περιουσιακών στοιχείων θα επηρεαστούν από το συνδυασμό των υψηλότερων επιτοκίων και της ύφεσης που προκαλείται από τη Fed. Οι μετοχές είναι ακριβές σε σχέση με τα μακροπρόθεσμα κέρδη.

Από το 2007-09 έχει δημιουργηθεί ένα σύστημα δανεισμού με βάση την αγορά, το οποίο δεν έχει ακόμη δοκιμαστεί. Περιλαμβάνει επενδυτικά κεφάλαια που λειτουργούν ως τράπεζες, τεράστια γραφεία συμψηφισμού παραγώγων και διαπραγματευτές ομολόγων υψηλής ταχύτητας. Αν κάτι πάει στραβά, η Fed θα δυσκολευτεί να διασώσει τη Wall Street για ακόμη μία φορά, επειδή, την ίδια στιγμή, θα αναγκάσει την Main Street (σ.σ. όρος που χρησιμοποιείται από τους οικονομολόγους για να αναφερθούν στις ανεξάρτητες μικρές επιχειρήσεις στις ΗΠΑ) να αντιμετωπίσει υψηλότερα επιτόκια και σημαντικές απώλειες θέσεων εργασίας.

Μία τελευταία αδυναμία είναι η υπερβολικά κομματικοποιημένη πολιτική της Αμερικής. To ενδεχόμενο ύφεσης, μέχρι το τέλος του 2024, είναι πιθανό, παράλληλα με την προεκλογική εκστρατεία για τις προεδρικές εκλογές. Εάν η οικονομία συρρικνωθεί, οι εκλογές για τον Λευκό Οίκο, το 2024, είναι πιθανό να είναι ακόμη πιο δύσκολες από ό,τι αναμένεται.

Η πολιτική θα μπορούσε να διαστρεβλώσει την αντίδραση της κυβέρνησης στο ενδεχόμενο ύφεσης. Η Fed ενδεχομένως να εμπλακεί σε μια αρκετά δύσκολη πολιτική μάχη. Έχοντας λάβει βοήθεια η οποία ανερχόταν στο 26% του ΑΕΠ, κατά τη διάρκεια της πανδημίας, οι ψηφοφόροι και οι εταιρείες ενδεχομένως να περιμένουν από το κράτος να τους προστατεύσει κι αυτή τη φορά. Ωστόσο, οι Ρεπουμπλικανοί, οι οποίοι πιθανότατα θα ελέγχουν το Κογκρέσο, μετά τις ενδιάμεσες εκλογές του Νοεμβρίου, είναι αρκετά απίθανο να δαπανήσουν χρήματα για να αποφύγουν την ύφεση, ιδιαίτερα εάν κάτι τέτοιο συνεπάγεται ότι θα «σωθεί» ο πρόεδρος Τζο Μπάιντεν.

Από τον βρυχηθμό στην τρέλα του 2020

Το ενδεχόμενο συρρίκνωσης της οικονομίας της Αμερικής, μέσα στα επόμενα δύο χρόνια, θα μπορούσε ακόμη και να αλλάξει τoν μακροπρόθεσμο προσανατολισμό της χώρας. Η καλύτερη απάντηση στην ύφεση, ενώ, παράλληλα, ο πληθωρισμός παραμένει σε υψηλά επίπεδα, είναι οι μεταρρυθμίσεις με σκοπό την ανάπτυξη, όπως οι χαμηλότεροι δασμοί και ο μεγαλύτερος ανταγωνισμός. Στον αντίποδα, όμως, η ύφεση μπορεί να τροφοδοτήσει τον λαϊκισμό και τον προστατευτισμό και ενδεχομένως και να επαναφέρει τον Ντόναλντ Τραμπ στην προεδρία. Τρεις από τις τέσσερις τελευταίες περιπτώσεις ύφεσης συνέπεσαν με τις προεδρικές εκλογές ή ξέσπασαν λίγο πριν από αυτές – κάθε φορά, δηλαδή, που το κόμμα που έλεγχε τον Λευκό Οίκο έχανε την εξουσία.

Με βάση το τεχνοκρατικό κριτήριο των απωλειών του ΑΕΠ, η επόμενη ύφεση ενδεχομένως να είναι ήπια. Αλλά όχι όταν κρίνεται από τον αντίκτυπό της στον αναδυόμενο κόσμο, τις αγορές περιουσιακών στοιχείων και την αμερικανική πολιτική. Μην υποτιμάτε, λοιπόν, τους κινδύνους που ελλοχεύουν.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Οι μήνες του χάους και το mission impossible του νέου πρωθυπουργού στη Γαλλία

Η πολιτική κρίση έχει ήδη ένα οικονομικό τίμημα και η αβεβαιότητα σημαίνει ότι οι επιχειρήσεις είναι απρόθυμες να επενδύσουν

Τα οφέλη και τα όρια των ιδιωτικοποιήσεων

Μπορούμε να αντλήσουμε σημαντικά διδάγματα από την ποικίλη εμπειρία του Ηνωμένου Βασιλείου

Γιατί οι «εξαιρετικές οικονομίες» απαιτούν και μια... εξαιρετική ευελιξία

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να προσαρμόσουν τις προσεγγίσεις τους, μεταξύ άλλων μέσω προληπτικών διαπραγματεύσεων με την κυβέρνηση Τραμπ

Η Γαλλία, το mode της «γκρινιάρας μαμάς» και το παράδειγμα της Ελλάδας

Η σύγκλιση των γαλλικών αποδόσεων με της Ελλάδας αποτελεί έλεγχο πραγματικότητας

Κρίση χρέους αλά ελληνικά για τη Γαλλία; Η επόμενη ημέρα και τα σενάρια

Οι επενδυτές έχουν συγκλονιστεί από την πολιτική παράλυση και τα άθλια δημόσια οικονομικά

Κοινή λογική: Γιατί το παιχνίδι του Τραμπ με τους δασμούς δεν χρειάζεται να βγάζει νόημα

Υπάρχει ένα στοιχείο υποκρισίας σε αυτή τη λογική, αλλά αυτό δεν ήταν ασυνήθιστο κατά την τελευταία κυβέρνηση Τραμπ

Η «παγίδα» του μεσαίου διαδρόμου στα Lidl - Γιατί οι άνδρες είναι πιο επιρρεπείς στις περιττές αγορές

Το κυνήγι θησαυρού και οι άσκοπες αγορές έχουν εδώ και καιρό οδηγήσει στην επιτυχία του λιανικού εμπορίου

![Χειμερινή εξοχική κατοικία: Οι Ελληνες γυρνούν την πλάτη παρά την πτώση των τιμών [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/12/Capture-19-90x90.jpg)