Πολλές επιφυλάξεις για την επόμενη χρονιά διατηρεί το ΙΟΒΕ, «βλέποντας» ακόμη και ανάπτυξη 0% για το 2023, σύμφωνα με το δυσμενές σενάριο. Την ίδια στιγμή, σύμφωνα με τα όσα είπε πριν λίγο ο επικεφαλής του Ινστιτούτου Νίκος Βέττας, σε συνέντευξη τύπου που παραχώρησε για να παρουσιάσει έκθεση του Ιδρύματος για την πορεία της ελληνικής οικονομίας, εκτιμά ότι ο πληθωρισμός θα κινηθεί λίγο κάτω από 10% για φέτος, ενώ το 2022, θα κινηθεί μεταξύ 4% και 5%.

Διαβάστε εδώ ολόκληρη την έκθεση

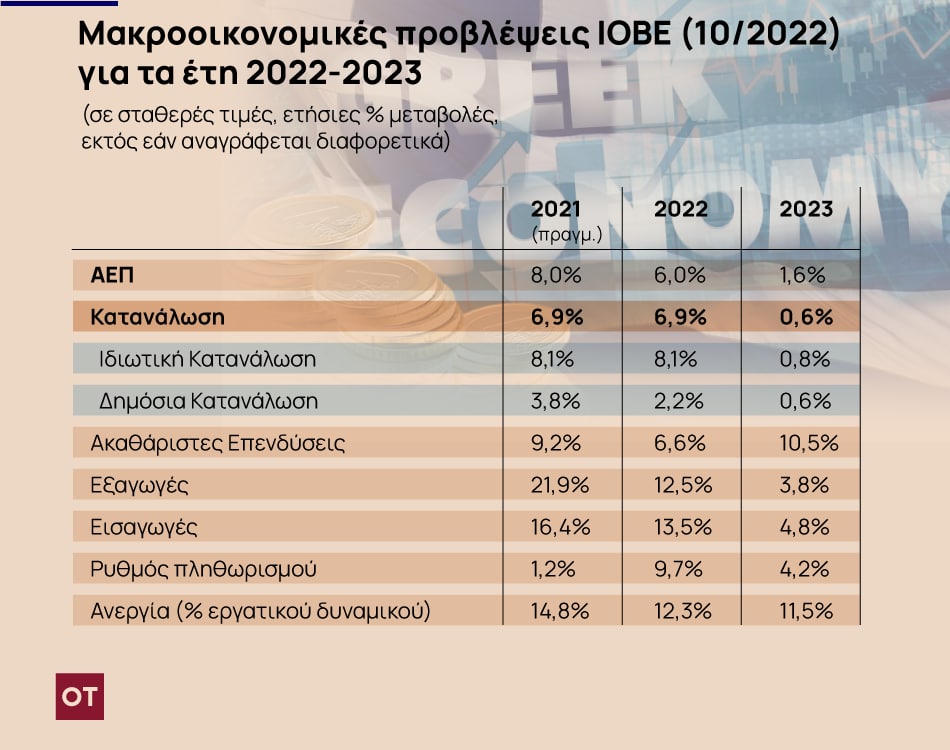

Από εκεί και πέρα, το ΙΟΒΕ αναθεωρεί προς τα πάνω την πρόβλεψη για ανάκαμψη το 2022, σε 6%, σε σταθερές τιμές, λόγω ισχυρότερης διεύρυνσης της ιδιωτικής κατανάλωσης (8,1%) και των εξαγωγών (12,5%). Η πρόβλεψη για το σύνολο του τρέχοντος έτους περιλαμβάνει επίσης αύξηση των εισαγωγών κατά 13,5% και ηπιότερη των προηγούμενων προβλέψεων ενίσχυση των επενδύσεων (6,6%). Όπως σημείωσε ο κ. Βέττας «Η ελληνική οικονομία καταγράφει θετική δυναμική κατά το τρέχον έτος, που είναι ισχυρότερη από αυτή που αρχικά αναμενόταν και από τον μέσο όρο στις ευρωπαϊκές οικονομίες. Η μεγέθυνση της οικονομίας συνοδεύεται και από βελτίωση σε δείκτες που μπορεί να σηματοδοτούν ποιοτική αναβάθμισή της, όπως η εξωστρέφεια».

Προβλέψεις για το 2023

Για το 2023, το ΙΟΒΕ αναμένει σαφώς βραδύτερη ετήσια ανάπτυξη, κατά 1,6% σε πραγματικούς όρους, λόγω επιβράδυνσης της παγκόσμιας οικονομίας και διατήρησης του πληθωρισμού και της αβεβαιότητας. Ως προς τις συνιστώσες, μόνο οι επενδύσεις αναμένεται να υπερβούν την φετινή τους επίδοση, με υψηλότερη ετήσια διεύρυνση το 2023 (10,5%) ενώ η κατανάλωση αναμένεται να επιβραδυνθεί (0,6%). Αναμένεται μικρή περαιτέρω επιδείνωση στο ισοζύγιο τρεχουσών συναλλαγών (από περίπου 7% του ΑΕΠ φέτος), με τις εξαγωγές και τις εισαγωγές να αυξάνονται ετησίως το 2023 κατά 3,8% και 4,8% αντιστοίχως.

Ωστόσο, ο κ. Βέττας έθεσε κάποιες προϋποθέσεις υπό τις οποίες η ανάπτυξη του 2023 θα μπορούσε να προσγειωθεί στο 0%. Ο ίδιος αναφέρθηκε στο ενδεχόμενο να μην «τρέξει» με το δέντα ρυθμό το Ταμείο Ανάκαμψης, όπως επίσης και στο αβέβαιο του βάθους της υφεσιακής συθήκης της Ευρώπης, αλλά και στις γεωπολιτικές εξελίξεις.

Επίσης, ο ίδιος σημείωσε ότι η συνολική κατάσταση αναμένεται να αλλάξει -επί τα χείρω- τον επόμενο χρόνο λόγω της ενεργειακής κρίσης και του επίμονα υψηλού πληθωρισμού, με το βάρος να μεταφέρεται στις επενδύσεις που θα είναι προσδιοριστικός παράγοντας για την ανάπτυξη του 2023. Όπως τόνισε, θα αντιμετωπίσουν σοβαρούς κινδύνους όπως είναι η άνοδος επιτοκίων του ευρώ αλλά και το γενικότερο αίσθημα αβεβαιότητας.

Πληθωρισμός

Ο ρυθμός μεταβολής του Γενικού Δείκτη Τιμών Καταναλωτή στο πρώτο εννεάμηνο του 2022 ήταν ιδιαίτερα υψηλός, 10,1%, έναντι οριακού πληθωρισμού 0,2% πριν ένα έτος. Η ισχυρή άνοδος οφείλεται κυρίως, στην αυξητική άμεση επίδραση των ενεργειακών αγαθών, και στην τόνωση της εγχώριας ζήτησης. Το ΙΟΒΕ εκτιμά ότι οι τιμές θα διατηρηθούν σε ανοδική τροχιά το τρέχον έτος, στην περιοχή του 9,7%, λόγω κυρίως της έντονης ανόδου των τιμών στα ενεργειακά προϊόντα, αλλά και της καταναλωτικής ζήτησης. Για το 2023, και λαμβάνοντας υπόψη τις υποθέσεις και τις τάσεις που διαμορφώνουν τις τιμές προβλέπεται πως ο Γενικός Δείκτης Τιμών Καταναλωτή θα ενισχυθεί στην περιοχή του 4,2%.

Σύμφωνα με τον επικεφαλής του ΙΟΒΕ «ανησυχητική είναι η εξέλιξη του πληθωρισμού που κυμαίνεται σε επίπεδα υψηλότερα από τον μέσο όρο της ευρωζώνης. Επίσης ανησυχητική είναι η συστηματική διεύρυνση των εισαγωγών και γενικότερα η εξέλιξη του ισοζυγίου τρεχουσών συναλλαγών», για να προσθέσει πως «Η πρόκληση του υψηλού και επίμονου πληθωρισμού είναι μεγάλη. Οι αρνητικές επιδράσεις αφορούν κυρίως το κόστος διαβίωσης νοικοκυριών, τη δυνατότητα αποπληρωμής δανείων, και το κόστος χρηματοδότησης νέων επενδύσεων. Βραχυπρόθεσμα, υπάρχουν και ορισμένες θετικές επιδράσεις, όπως σε χρέος με σταθερά επιτόκια καθώς και στα ονομαστικά δημόσια έσοδα».

Η εκτέλεση του προϋπολογισμού

Η εκτέλεση του προϋπολογισμού κινείται καλύτερα από τους αρχικούς στόχους για το τρέχον έτος, ωστόσο οι προοπτικές για το 2023 αναδεικνύονται αρνητικές. Καταγράφηκε υπέρβαση των ταμειακών στόχων Προϋπολογισμού στο πρώτο οκτάμηνο του 2022, κυρίως από υψηλότερα έσοδα του Κρατικού Προϋπολογισμού (+€5,7 δισεκ. έναντι του στόχου). Υπήρξε αύξηση στις περισσότερες κατηγορίες εσόδων σε σχέση με πέρυσι, κυρίως λόγω της αυξημένης οικονομικής δραστηριότητας και της καλύτερης, σε σχέση με τις προσδοκίες, επίδοσης της οικονομίας. Υπέρβαση στόχου και στην πλευρά των δαπανών (-€192 εκατ.), κυρίως λόγω του ετεροχρονισμού των πληρωμών των εξοπλιστικών προγραμμάτων κατά €803 εκατ.

Η ανεργία

Συνεχής μείωση του ποσοστού ανεργίας το β’ τρίμ. του 2022 στο 12,4% από 15,8% το β’ τρίμ. του 2021, ωστόσο με πρώιμα σημάδια κόπωσης το τρίτο τρίμηνο. Οι κλάδοι με τη μεγαλύτερη άνοδο στην απασχόληση ήταν ο Τουρισμός (+84,4 χιλ. άτομα), η Εκπαίδευση (+30,4 χιλ. απασχολούμενοι) και η Μεταποίηση (+27,9 χιλ. απασχολούμενοι), ενώ ο κλάδος με την ισχυρότερη μείωση ήταν η Δημόσια Διοίκηση (-20,9 χιλ. άτομα). Η απασχόληση αναμένεται να επηρεαστεί ηπιότερα θετικά από την ενίσχυση των επενδύσεων, την ωρίμανση μεγάλων έργων υποδομής, την αξιοποίηση των πόρων του Ταμείου Ανάκαμψης, την μικρότερη άνοδο κατανάλωσης και εξαγωγών, καθώς και το σχέδιο προσλήψεων στο δημόσιο τομέα. Οι παράγοντες αυτοί αναμένεται να αντισταθμίσουν μερικώς την αρνητική επίδραση της περιοριστικής νομισματικής πολιτικής και του επίμονα υψηλού ενεργειακού κόστους στη ζήτηση εργασίας από τις επιχειρήσεις. Αναμένεται περαιτέρω πτωτική τάση της ανεργίας τα επόμενα τρίμηνα, με σαφή ωστόσο τάση επιβράδυνσης. Λαμβάνοντας υπόψη τις παραπάνω επιδράσεις, το ποσοστό ανεργίας το 2022 αναμένεται να κυμανθεί στην περιοχή του 12,3%, ενώ το 2023 στην περιοχή του 11,5%.

Οι προκλήσεις των τραπεζών

Τα θεμελιώδη μεγέθη του τραπεζικού συστήματος βελτιώνονται, ωστόσο οι τράπεζες θα αντιμετωπίσουν αυξανόμενες προκλήσεις μεσοπρόθεσμα. Στις θετικές εξελίξεις, τα Μη Εξυπηρετούμενα Δάνεια στους ισολογισμούς των τραπεζών μειώθηκαν το δεύτερο τρίμηνο στο χαμηλότερο επίπεδο από τον Δεκέμβριο του 2009, οι ιδιωτικές καταθέσεις και η πιστωτική επέκταση προς τις επιχειρήσεις ενισχύθηκαν προς τα μέσα του έτους.

Από την πλευρά των προκλήσεων, επιταχύνθηκε η αύξηση του κόστους χρήματος, ενώ οι συνθήκες χρηματοδότησης από τις αγορές κεφαλαίου έχουν επιδεινωθεί. Το κόστος νέου δανεισμού για το ελληνικό δημόσιο σημείωσε άνοδο το τρίτο τρίμηνο του 2022, ενώ παράλληλα διευρύνθηκε το spread με τον «πυρήνα» της Ευρωζώνης. Το κόστος νέου τραπεζικού δανεισμού στον ιδιωτικό τομέα παρέμεινε χαμηλά, αν και καταγράφηκε άνοδος στη στεγαστική πίστη. Μη αμελητέος είναι και ο κίνδυνος για νέο γύρο ληξιπρόθεσμων οφειλών λόγω των συνεπειών της ενεργειακής κρίσης στη δυνατότητα αποπληρωμής νοικοκυριών και επιχειρήσεων.