![Πολ Κρούγκμαν: Μήπως ο στόχος για πληθωρισμό στο 2% πρέπει να ανέβει; [γραφήματα]](https://www.ot.gr/wp-content/uploads/2022/07/plithorismos.jpg)

Ο στόχος για πληθωρισμό στο 2% είναι μια ιστορία που ξεκίνησε στη δεκαετία του 1990 και μάλιστα από την Ομοσπονδιακή Τράπεζα της Νέας Ζηλανδίας.

Ο Κρούγκμαν για το αμερικάνικο χρέος: Το καλό, το κακό και το άσχημο σενάριο…

Με τις σημερινές συνθήκες και έτσι όπως έχει διαμορφωθεί το χρηματοπιστωτικό περιβάλλον, μήπως ο στόχος αυτός είναι ξεπερασμένος και αναποτελεσματικός; Το ερώτημα αυτό θέτει ο βραβευμένος με Νόμπελ Οικονομικών Πολ Κρούγκμαν με άρθρο του στους New York Times, ο οποίος επισημαίνει ότι η συζήτηση για υψηλότερο στόχο αποτελεί κάτι σαν ταμπού μεταξύ των ειδικών και των παραγόντων.

Ακολουθεί το πλήρες άρθρο του Πολ Κρούγκμαν:

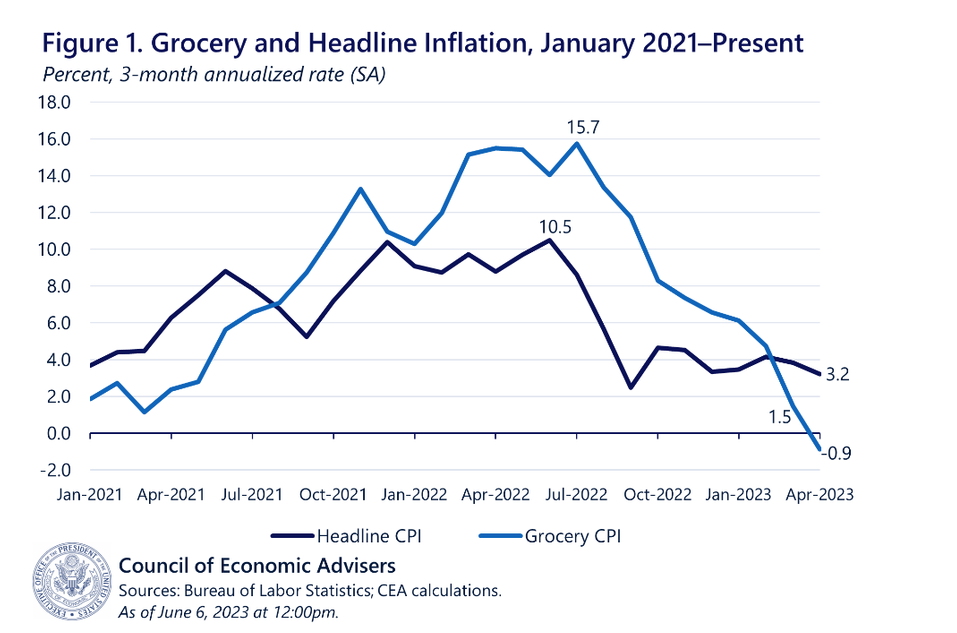

«Ο πληθωρισμός έχει μειωθεί σημαντικά. Οι τιμές του φυσικού αερίου είναι πολύ κάτω από το ανώτατο όριο των 5 δολαρίων το γαλόνι. Όπως επισημαίνει μια πρόσφατη έκθεση του Λευκού Οίκου, οι τιμές των τροφίμων, που εκτινάχθηκαν στα ύψη πέρυσι, πέφτουν επί του παρόντος και ενδέχεται να πέσουν περαιτέρω τους επόμενους μήνες:

Και όλα αυτά συνέβησαν χωρίς να καταγραφεί μεγάλη αύξηση της ανεργίας. Αλλά πόσο μακριά θα φτάσει ο «άψογος αποπληθωρισμός»; Θα μας οδηγήσει μέχρι το τέλος στον στόχο της Federal Reserve για πληθωρισμό 2%;

Μην ρωτάτε τους οικονομολόγους. Ή, για να είμαστε πιο ακριβείς, μην μας ρωτήσετε αν δεν είστε διατεθειμένοι να μπείτε σε μια εξαιρετικά τετριμμένη συζήτηση. Ο φάκελος με τα εισερχόμενά μου μέιλ είναι γεμάτος με σίγουρες δηλώσεις ότι ο πληθωρισμός σύντομα θα εξασθενίσει και εξίσου σίγουρες δηλώσεις ότι η επιστροφή στο 2% θα απαιτήσει ύφεση και μια περίοδο πολύ υψηλότερης ανεργίας. Η δική μου άποψη; Δεν γνωρίζω. Όμως ανησυχώ ότι είδαμε το εύκολο μέρος -και ότι η μείωση του πληθωρισμού από το 3% στο 2% μπορεί να είναι πολύ πιο δύσκολη από το να μειωθεί από το 10% στο 3%.

Γιατί ο στόχος είναι το 2%;

Κάτι που εγείρει το ερώτημα: Γιατί ούτως ή άλλως ο στόχος είναι το 2%; Η ιστορία του 2% είναι στην πραγματικότητα αρκετά περίεργη, και υπάρχει μια πολύ καλή πιθανότητα για υψηλότερο στόχο.

Η ιστορία του 2%

Οι στόχοι για τον πληθωρισμό είναι μια σχετικά πρόσφατη εξέλιξη. Η πρώτη κεντρική τράπεζα που εισήγαγε στόχο ήταν η Ομοσπονδιακή Τράπεζα της Νέας Ζηλανδίας, η οποία καθορίζει τη νομισματική πολιτική για πέντε εκατομμύρια ανθρώπους και 25 εκατομμύρια πρόβατα. Το 1990 η τράπεζα έθεσε τον στόχο του πληθωρισμού από 1% έως 3%, κάτι το οποίο μιμήθηκαν σταδιακά κι άλλες πολλές χώρες.

Αλλά το να κατηγορείς τη Νέα Ζηλανδία, αν και είναι αστείο, δεν είναι στην πραγματικότητα η ουσία. Αυτό που συνέβη κυρίως ήταν ότι στη δεκαετία του 1990 ο στόχος του πληθωρισμού στο 2% φαινόταν να περικλείεται ταυτόχρονα από τις ανησυχίες δύο αντίθετων απόψεων.

Από τη μία πλευρά ήταν οικονομολόγοι που πίστευαν ότι ο ουσιαστικός ρόλος της νομισματικής πολιτικής -ίσως ακόμη και το ηθικό της καθήκον- ήταν να παρέχει σταθερές τιμές. Το χρήμα, τελικά, είναι ένα μέτρο σύγκρισης που χρησιμοποιούμε για να μετρήσουμε την οικονομική δραστηριότητα και υποστήριξαν ότι σε αυτό το μέτρο σύγκρισης δεν πρέπει να αλλάζει συνεχώς το μήκος του.

Από την άλλη πλευρά ήταν οικονομολόγοι που ανησυχούσαν ότι ο πολύ χαμηλός πληθωρισμός θα μπορούσε να εμποδίσει την ικανότητά μας να αντιμετωπίσουμε την ύφεση. Η Federal Reserve και οι ομόλογες τράπεζες σε άλλες χώρες προσπαθούν να διαχειριστούν την οικονομία κυρίως μέσω του ελέγχου των βραχυπρόθεσμων επιτοκίων, εντούτοις αυτά τα επιτόκια δεν μπορούν να πάνε πολύ κάτω από το μηδέν, επειδή τα αρνητικά επιτόκια απλώς θα οδηγούσαν τους ανθρώπους να συγκεντρώνουν τα 100δόλαρα σε στοίβες. Το υψηλότερο ποσοστό πληθωρισμού τείνει να αυξάνει τα επιτόκια και καθιστά λιγότερο πιθανό όταν η Fed βρίσκεται αντιμέτωπη με μια ύφεση, να φτάσει στο «κατώτερο όριο κοντά στο μηδέν» και να μην μπορεί να μειώσει περαιτέρω τα επιτόκια.

Αυτή είναι μια πραγματική σύγκρουση απόψεων. Μέχρι τα τέλη της δεκαετίας του 1990, ωστόσο, φαινόταν ότι ο πληθωρισμός στο 2% θα ικανοποιούσε και τις δύο πλευρές.

Πολλοί οικονομολόγοι που πίστευαν στις σταθερές τιμές, πίστευαν επίσης ότι οι επίσημες στατιστικές των τιμών υπερεκτιμούσαν τον πληθωρισμό, μεταξύ άλλων, αποτυγχάνοντας να αποδώσουν πλήρως τα οφέλη που δημιουργούνται από την εισαγωγή νέων προϊόντων. Για παράδειγμα, η Επιτροπή Boskin, που διορίστηκε από τη Γερουσία για να επανεξετάσει τις προσαρμογές του κόστους ζωής για την Κοινωνική Ασφάλιση, υποστήριξε ότι ο «αληθινός» πληθωρισμός ήταν περισσότερο από μια ποσοστιαία μονάδα κάτω από τον επίσημο Δείκτη των Τιμών Καταναλωτή. Εάν αποδεχόσασταν τέτοιες εκτιμήσεις, θα μπορούσατε να υποστηρίξετε ότι ο επίσημος πληθωρισμός στο 2% ήταν στην πραγματικότητα κοντά στις σταθερές τιμές.

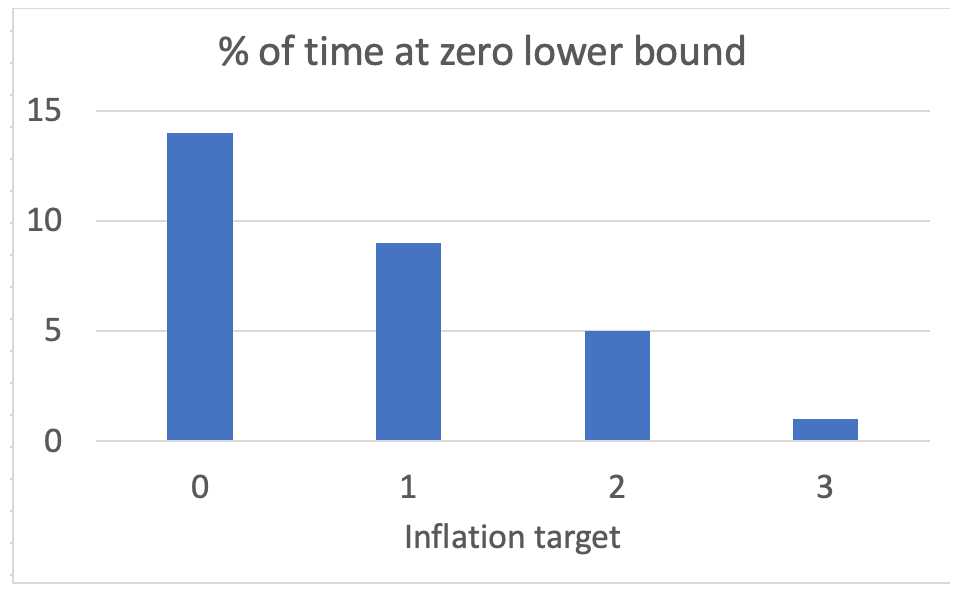

Την ίδια στιγμή, οι οικονομολόγοι που ανησυχούσαν για την καταπολέμηση της ύφεσης πίστευαν ότι ο στόχος για πληθωρισμό στο 2% θα ήταν αρκετά υψηλός ώστε να εξαλείψει σε μεγάλο βαθμό το πρόβλημα του κατώτερου ορίου πλησίον του μηδέν. Ένα σημαντικό έγγραφο του 2000 από τον David Reifschneider και τον John Williams (τώρα ο πρόεδρος της Fed της Νέας Υόρκης) εκτίμησε την πιθανότητα να φτάσει το κατώτατο όριο σε διαφορετικούς ρυθμούς πληθωρισμού:

Με βάση τα διαθέσιμα δεδομένα εκείνης της εποχής, πίστευαν ότι ο πληθωρισμός στο 2% θα έκανε ουσιαστικά το ζήτημα να εξαφανιστεί.

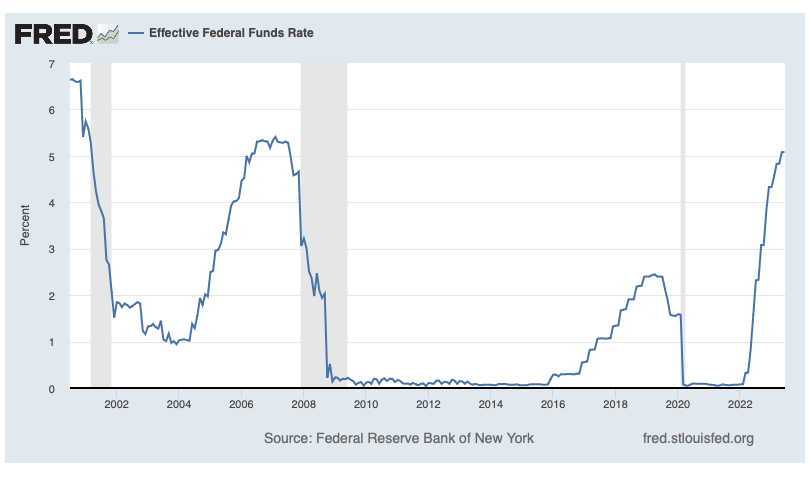

Έκαναν όμως λάθος. Στην πραγματικότητα, ξοδέψαμε μεγάλο μέρος του χρόνου από τότε που δημοσιεύτηκε το έγγραφο με το κατώτατο όριο, παρόλο που ο πληθωρισμός ήταν στην πραγματικότητα κατά μέσο όρο γύρω στο 2%:

Είναι αλήθεια ότι τα επιτόκια είναι υψηλά αυτή τη στιγμή, καθώς η Fed καταπολεμά τον πληθωρισμό, αλλά δεν μπορούμε να υπολογίζουμε ότι αυτό θα συνεχιστεί. Έτσι, ένας βασικός πυλώνας υποστήριξης για τον κανόνα του 2% έχει εξαφανιστεί. Και πριν από μια δεκαετία, αρκετοί οικονομολόγοι -συμπεριλαμβανομένου και εμένα- ζητούσαν να ανέβει ο στόχος, ίσως στο 4%.

Οι κεντρικοί τραπεζίτες μισούν αυτή την ιδέα –έχω βρεθεί σε γεμάτες αίθουσες με άντρες με γκρίζα κοστούμια, όταν κάποιος εκφράζει την πιθανότητα του υψηλότερου στόχου για τον πληθωρισμό και οι αντιδράσεις δεν είναι όμορφες. Όμως η κύρια ανησυχία φαίνεται να περιλαμβάνει την αντίληψη ότι οι τραπεζίτες θα έχαναν την αξιοπιστία τους· είναι αυτός ένας αρκετά καλός λόγος για να επικρατήσει η υψηλή ανεργία, εάν αποδειχθεί ότι είναι απαραίτητο για να επανέλθει ο πληθωρισμός στο 2%;

Πλέον, οι δικές μου απόψεις για αυτό έχουν εξελιχθεί λίγο. Μία από τις καλές πτυχές της πρόσφατης περιόδου του πληθωρισμού είναι ότι οι προσδοκίες του κόσμου για το μεσοπρόθεσμο πληθωρισμό παρέμειναν λίγο-πολύ «συγκρατημένες» -δεν υπάρχει κανένα σημάδι ενός σπιράλ μισθών-τιμών όπως της δεκαετίας του 1970.

Το ενδιαφέρον του κόσμου

Δεν θεωρώ ότι αυτό αντανακλά την αξιοπιστία της Fed, γιατί δεν νομίζω ότι πολλοί άνθρωποι στον πραγματικό κόσμο εκτός των χρηματοπιστωτικών αγορών έχουν ξεκάθαρη ιδέα για το τι είναι η Fed, πόσο μάλλον για τον στόχο του πληθωρισμού. Αντιθέτως αυτό που πιθανώς αντικατοπτρίζεται, είναι μια μακρά περίοδος κατά την οποία ο πληθωρισμός ήταν αρκετά χαμηλός και οι άνθρωποι δεν ένιωθαν καθόλου την ανάγκη να τον σκεφτούν. Αυτή η έλλειψη προσοχής είναι ένα όφελος από μόνο του -μια λιγότερη πηγή ψυχολογικού στρες- και επίσης προδιέθετε τον κόσμο να αντιμετωπίζει την άνοδο των τιμών ως προσωρινή, έτσι ώστε να μην αναλώνεται στον καθορισμό των μισθών και των τιμών.

Άρα, πιστεύω επί του παρόντος υπάρχει μια καλή περίπτωση για έναν στόχο πληθωρισμού αρκετά χαμηλό ώστε οι άνθρωποι βασικά να σταματήσουν να μιλάνε για αυτόν. Και μια ενθαρρυντική εξέλιξη πρόσφατα ήταν η απότομη μείωση της εξέχουσας θέσης του πληθωρισμού στην εθνική μας συνομιλία. Τον περασμένο Οκτώβριο, σύμφωνα με την Gallup, το 20% του κόσμου θεώρησε τον πληθωρισμό το πιο σημαντικό μας πρόβλημα. Μέχρι τον Απρίλιο, το ποσοστό αυτό μειώθηκε στο 9%.

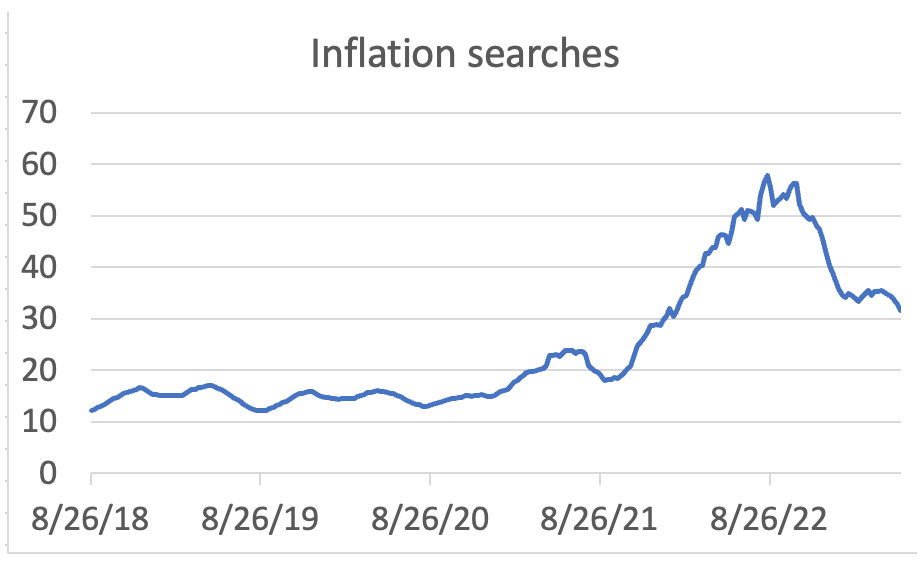

Εναλλακτικά, για να έχουμε μια νέα μέτρηση, ακολουθεί ο μέσος αριθμός των αναζητήσεων για τον «πληθωρισμό» στο Google, ο οποίος εξομαλύνεται λαμβάνοντας υπόψη τον κινητό μέσο όρο των 12 εβδομάδων:

Έτσι, οι άνθρωποι σκέφτονται πολύ λιγότερο τον πληθωρισμό και το ενδιαφέρον τους πιθανότατα θα υποχωρήσει ακόμη περισσότερο προς το φυσιολογικό καθώς μειώνονται οι τιμές των τροφίμων.

Το ερώτημα είναι πόσο χαμηλά πρέπει να είναι ο στόχος του πληθωρισμού για να χάσει το ενδιαφέρον του ο κόσμος; Τώρα ανησυχώ ότι το 4% μπορεί να είναι αρκετά υψηλό. Όμως το 3% εκατό σχεδόν σίγουρα δεν είναι.

Σε ποια περίπτωση, θα πρέπει να είμαστε διατεθειμένοι να πληρώσουμε το υψηλό τίμημα για να μειώσουμε τον πληθωρισμό από το 3% στο 2%; Αυτή δεν είναι μια υποθετική ερώτηση με μια μακρινή πιθανότητα. Μπορεί κάλλιστα να είναι ακριβώς το ερώτημα που θα αντιμετωπίσουν οι υπεύθυνοι χάραξης πολιτικής σε λίγους μήνες από τώρα. Θα φέρει η Fed την οικονομία στα άκρα για να επιτύχει τον στόχο του πληθωρισμού που τώρα γνωρίζουμε ότι βασίστηκε σε παλιές προσομοιώσεις που αποδείχθηκαν λανθασμένες;

Ο Paul Krugman είναι αρθρογράφος των ΝΥΤ από το 2000 και είναι επίσης διακεκριμένος καθηγητής στο City University of New York Graduate Center. Κέρδισε το Βραβείο Νόμπελ Οικονομικών Επιστημών το 2008 για το έργο του στο διεθνές εμπόριο και την οικονομική γεωγραφία.

![Σιτηρά: Απώλειες καταγράφονται στην ΕΕ – Μειωμένες οι αποδόσεις στα αλώνια [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/08/sitira.farmer-8487373_1280.jpg)