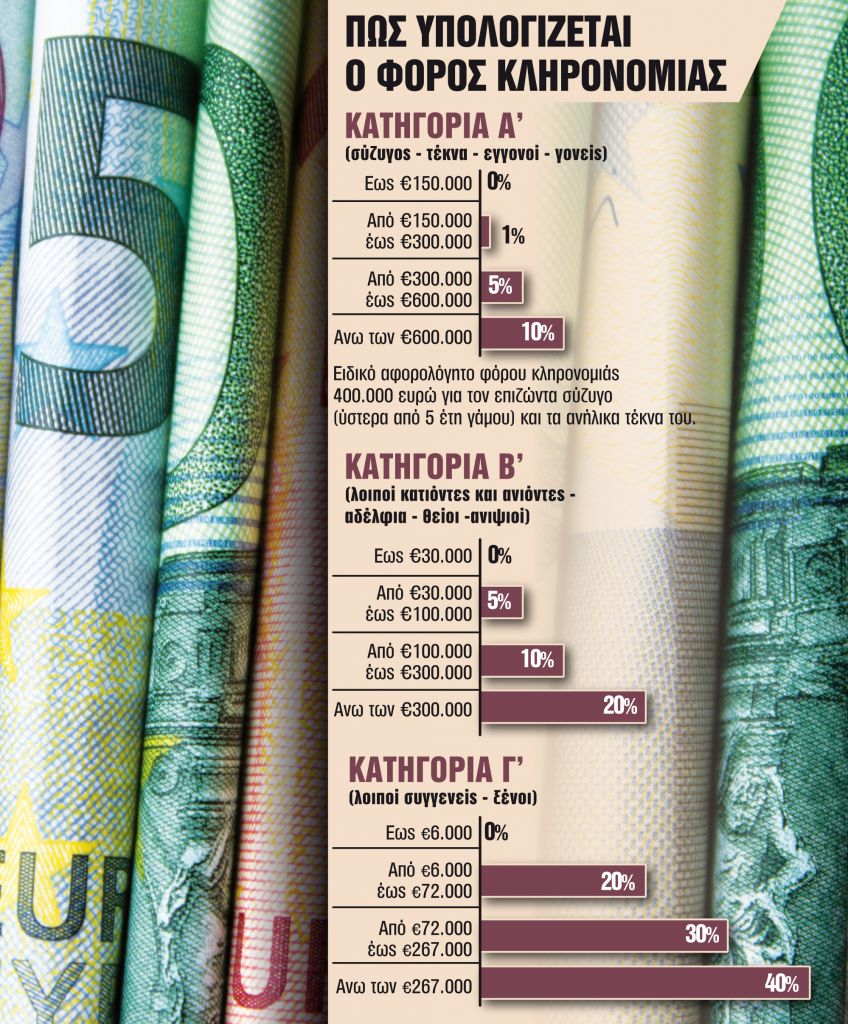

Σε περιπέτειες με το Δημόσιο κινδυνεύουν να μπλέξουν οι φορολογούμενοι οι οποίοι μαζί με τα ακίνητα ή τα κινητά περιουσιακά στοιχεία κληρονομούν και τα χρέη αυτών που απεβίωσαν. Οι οφειλές στην Εφορία ή τους δήμους δεν διαγράφονται αλλά «περνούν» στους απογόνους. Μάλιστα δεν είναι λίγες οι περιπτώσεις που οι κληρονόμοι αγνοούν ότι ο συγγενής τους δεν είχε αφήσει διαθήκη, με αποτέλεσμα να χάνουν την προθεσμία για να αποποιηθούν την κληρονομιά και φορτώνονται τις οφειλές του κληρονομούμενου.

Μπέρδεμα αποτελεί και η περίπτωση που υπάρχει διαθήκη με την οποία ορίζεται ότι τα χρέη βαρύνουν μόνο έναν ή ορισμένους εκ των συγκληρονόμων. Μια τέτοια ρύθμιση με τη διαθήκη δεν μπορεί να αντιταχθεί έναντι του δανειστή της κληρονομιάς, δηλαδή του Δημοσίου, σε περίπτωση ύπαρξης οφειλών της κληρονομιάς έναντι του Δημοσίου.

Μεταβιβάσεις ακινήτων: Τι αλλάζει σε γονικές παροχές, κληρονομιές και δωρεές

Πολλοί φορολογούμενοι υπό το βάρος των φόρων, των χρεών και των υποχρεώσεων που συνοδεύουν τις περιουσίες αποφασίζουν να μην αποδεχτούν την κληρονομιά προχωρώντας σε αποποίησή της. Μάλιστα σε πολλές περιπτώσεις, οι φόροι και οι οφειλές που καλούνται να πληρώσουν οι φορολογούμενοι υπερβαίνουν ακόμη και την αξία της περιουσίας που κληρονομούν. Για τον λόγο αυτόν, επιλέγουν να την αφήσουν στο κράτος προκειμένου να μην κληρονομήσουν μαζί με την περιουσία τα χρέη των συγγενών τους, αλλά και να μη βρεθούν αντιμέτωποι με την επιβολή φόρων που αδυνατούν να πληρώσουν.

Η αποποίηση της κληρονομιάς είναι ο εύκολος τρόπος για να διασφαλιστεί ο κληρονόμος από τα χρέη του κληρονομούμενου, από τις απαιτήσεις των δανειστών του ή ακόμη και από την υποχρέωση να φορτωθεί τα βάρη της φορολόγησης και της συντήρησης του ακινήτου.

Τα μυστικά για την αποποίηση

Σε πόσο χρόνο μπορεί να αποποιηθεί ο κληρονόμος την κληρονομιά;

Ο κληρονόμος μπορεί να αποποιηθεί την κληρονομιά μέσα σε προθεσμία τεσσάρων μηνών η οποία αρχίζει από τότε που έμαθε για την κληρονομιά.

Αν υπάρχει διαθήκη σε πόσο χρόνο μπορεί να αποποιηθεί ο κληρονόμος την κληρονομιά;

Μέσα σε προθεσμία τεσσάρων μηνών. Η ημερομηνία αυτή δεν μπορεί να είναι προγενέστερη από την ημερομηνία δημοσίευσης της διαθήκης.

Αν ο κληρονόμος είναι κάτοικος εξωτερικού σε πόσο χρόνο μπορεί να αποποιηθεί την κληρονομιά;

Αν ο κληρονόμος είναι αποδεδειγμένα κάτοικος εξωτερικού ή αν έμαθε το δικαίωμά του να εισέλθει στην περιουσία όταν διέμενε στο εξωτερικό η προθεσμία αποποίησης είναι ένας χρόνος, είτε από τον θάνατο (εξ αδιαθέτου κληρονόμος) είτε από τη δημοσίευση της διαθήκης.

Πώς γίνεται η αποποίηση της κληρονομιάς και σε ποιο δικαστήριο;

Η αποποίηση κληρονομιάς γίνεται στη Γραμματέα του Ειρηνοδικείου, στην περιφέρεια του οποίου είχε την κατοικία του ο κληρονομούμενος κατά τον χρόνο του θανάτου του. Δικαίωμα να αποποιηθούν πρώτα μια κληρονομιά έχουν ο/η σύζυγος και τα τέκνα του θανόντος και μετά τα εγγόνια του. Στη συνέχεια πρέπει να μην κάνουν δεκτή την κληρονομιά τα αδέλφια του θανόντος, τα παιδιά και τα εγγόνια των αδελφών, τα ανίψια, τα παιδιά και τα εγγόνια των ανιψιών, οι θείοι, ακόμη και τα ξαδέλφια του θανόντος.

Τι συνέπειες υπάρχουν αν περάσει ο χρόνος της αποποίησης;

Εάν και εφόσον δεν γίνει ρητή δήλωση αποποίησης του κληρονόμου ενώπιον του γραμματέα του Ειρηνοδικείου και εντός της ως άνω αποκλειστικής προθεσμίας, εξ αντιδιαστολής σημαίνει ότι ο κληρονόμος σιωπηρά αποδέχεται την κληρονομιά και επομένως και το ενεργητικό και το παθητικό της περιουσίας του θανόντος.

Ανήλικοι κληρονόμοι

Τι ισχύει για τα ανήλικα τέκνα και πώς μπορούν να αποποιηθούν την κληρονομιά;

Τα ανήλικα τέκνα σύμφωνα με τον νόμο αποδέχονται πάντα την κληρονομιά με το ευεργέτημα της απογραφής. Μπορούν όμως να αποποιηθούν την κληρονομιά έπειτα από άδεια από το δικαστήριο επικαλούμενοι τον λόγο που πρέπει να αποποιηθούν. Ο σημαντικότερος λόγος είναι τα χρέη της κληρονομιάς τα οποία είναι συνήθως περισσότερα από το ενεργητικό της. Τη διαδικασία την κινούν οι έχοντες την επιμέλεια και γονική μέριμνα των τέκνων. Σε περίπτωση που το τέκνο δεν αποποιηθεί μέσω της δικαστικής διαδικασίας εντός της προθεσμίας, θα πρέπει στην ηλικία των 18 ετών και για ένα έτος να κάνει αποδοχή της κληρονομιάς με επιφύλαξη, δηλαδή με το ευεργέτημα της απογραφής.

Τι σημαίνει αποδοχή κληρονομιάς με το ευεργέτημα απογραφής;

Ο κληρονόμος έχει το δικαίωμα, εντός τεσσάρων μηνών από τότε που έμαθε για την κληρονομιά, να προχωρήσει σε αποδοχή με το ευεργέτημα της απογραφής, περιορίζοντας την ευθύνη του για τις υποχρεώσεις της κληρονομιάς μέχρι το ενεργητικό της, δηλαδή μέχρι τη συνολική αξία της κληρονομίας. Ο κληρονόμος δεν απαλλάσσεται από την ευθύνη των χρεών, αλλά ευθύνεται έως το ενεργητικό της περιουσίας που κληρονόμησε, χωρίς να ευθύνεται με την ατομική περιουσία του. Ωστόσο δεσμεύεται με την ανάληψη υποχρέωσης εκκαθάρισης της κληρονομιάς ρευστοποιώντας το ενεργητικό για την αποπληρωμή των χρεών.

Πότε η αποποίηση κληρονομιάς είναι άκυρη;

Η αποποίηση μπορεί να είναι άκυρη, στις παρακάτω περιπτώσεις.

- Αν ο κληρονόμος έχει ρητά ή σιωπηρά δηλώσει ότι αποδέχεται την κληρονομιά. Από τη σύνταξη απογραφής της κληρονομιάς και μόνο δεν συνάγεται τέτοια δήλωση.

- Αν γίνει μετά την πάροδο της προθεσμίας για αποποίηση. Αν περάσει η προθεσμία, η κληρονομιά θεωρείται ότι έχει γίνει αποδεκτή. Ετσι θα πρέπει να τηρηθούν ρητά οι προθεσμίες που απαιτεί ο νόμος. Εστω και μία ημέρα καθυστέρηση μπορεί να θεωρηθεί ότι έχει γίνει αποδοχή της κληρονομιάς, που σημαίνει αποδοχή και του ενεργητικού της (ακίνητα, μετρητά κ.λπ.) αλλά και του παθητικού (δάνεια, χρέη στο Δημόσιο και τα ασφαλιστικά ταμεία, χρέη προς τρίτους κ.λπ.).

- Σε περίπτωση που οι φορολογούμενοι δεν έχουν «χριστεί» νόμιμα κληρονόμοι. Αν για παράδειγμα φορολογούμενος είναι κληρονόμος δευτέρου βαθμού, δεν μπορεί να καταθέσει αποποίηση, αν δεν αποποιηθούν πρώτα οι κληρονόμοι πρώτου βαθμού. Για παράδειγμα, φορολογούμενος πεθαίνει και αφήνει ακίνητη περιουσία και χρέη. Θα πρέπει να αποποιηθούν πρώτα τα εν ζωή τέκνα και μετά τα παιδιά τους. Αν γίνει αποποίηση των εγγονών χωρίς να έχει γίνει αποποίηση από τους εν ζωή γονείς, τότε η αποποίηση των εγγονών είναι άκυρη.

- Αν έγινε υπό αίρεση ή προθεσμία ή για μέρος της κληρονομιάς. Αυτό πρακτικά σημαίνει ότι οι φορολογούμενοι δεν μπορούν να αποποιηθούν μέρος της κληρονομιάς ή να αποποιηθούν θέτοντας προϋποθέσεις.

Μπορεί να γίνει ακύρωση κληρονομιάς;

Η αποποίηση, όπως και η αποδοχή, της κληρονομιάς είναι νομική πράξη αμετάκλητη. Μπορεί να γίνει ακύρωση ή αποδοχή κληρονομιάς με δικαστική απόφαση αν ο κληρονόμος μπορεί να αποδείξει ότι η πράξη του έκανε ήταν κάτω από καθεστώς απειλής, τελούσε σε πλάνη για τα πραγματικά στοιχεία της περιουσίας. Πρέπει να κατατεθεί αγωγή στα αρμόδια για την κρίση δικαιοπραξιών δικαστήρια και να ζητείται η ακύρωση της δικαιοπραξίας.

![Ουρανοξύστες: Ποιες πόλεις κατασκευάζουν τους περισσότερους [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/08/skyscrapers.jpg)

![Ελαιόλαδο: Τι αλλάζει στο εμπόριο και τις τιμές – Τα νέα δεδομένα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/elaiolado.20232.jpg)

![Savills: H κατάσταση του κλάδου των κατασκευών ανά ήπειρο [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/kataskeves-2-1024x682-1-1.jpg)