Διευρύνθηκε κι άλλο το περιθώριο ανάμεσα στα τραπεζικά επιτόκια υφιστάμενων καταθέσεων και στα επιτόκια υφιστάμενων δανείων τον Οκτώβριο, ενώ σχεδόν αμετάβλητη παρέμεινε η διαφορά στα νέα.

Αυτό προκύπτει από τα στοιχεία της Τράπεζας της Ελλάδος, σύμφωνα με τα οποία το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων καταθέσεων αυξήθηκε κατά 3 μονάδες βάσης, σε σχέση με τον προηγούμενο μήνα, και διαμορφώθηκε στο 0,46%.

Ειδικότερα, το μέσο επιτόκιο των καταθέσεων μίας ημέρας από νοικοκυριά παρέμεινε αμετάβλητο στο 0,03%, ενώ το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 0,18%.

Το μέσο επιτόκιο των καταθέσεων με συμφωνημένη διάρκεια έως 1 έτος από νοικοκυριά αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 1,77%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 21 μονάδες βάσης και διαμορφώθηκε στο 3,06%.

Νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις παρέμεινε σχεδόν αμετάβλητο στο 6,17%.

Καταναλωτικά

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) αυξήθηκε κατά 11 μονάδες βάσης και διαμορφώθηκε στο 14,90%.

Το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο αυξήθηκε κατά 40 μονάδες βάσης και διαμορφώθηκε στο 12,59%. Το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 68 μονάδες βάσης και διαμορφώθηκε στο 5,10%.

Επιχειρηματικά

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς συγκεκριμένη διάρκεια αυξήθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 6,89%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,80%.

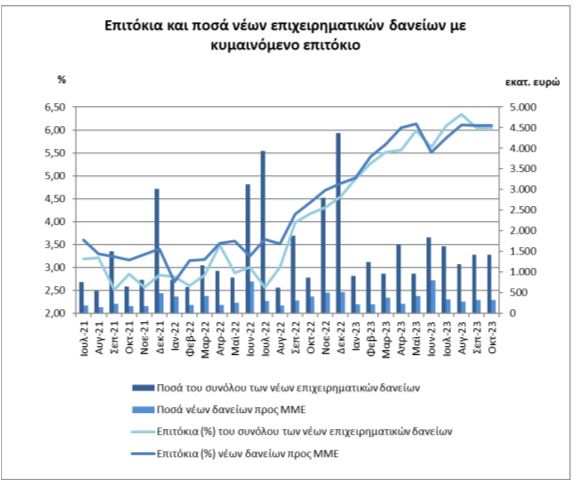

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 11 μονάδες βάσης, τον Οκτώβριο του 2023, και διαμορφώθηκε στο 5,93%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) μειώθηκε κατά 13 μονάδες βάσης και διαμορφώθηκε στο 5,97%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 5,71%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ μειώθηκε κατά 30 μονάδες βάσης και διαμορφώθηκε στο 5,76%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 5,99%.

Υφιστάμενα υπόλοιπα καταθέσεων και δανείων

Καταθέσεις

Το μέσο σταθμισμένο επιτόκιο του συνόλου των υφιστάμενων καταθέσεων (συμπεριλαμβανομένων των καταθέσεων μίας ημέρας) παρέμεινε αμετάβλητο στο 0,46%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των καταθέσεων με συμφωνημένη διάρκεια έως 2 έτη από νοικοκυριά αυξήθηκε κατά 6 μονάδες βάσης και διαμορφώθηκε στο

1,60%. Το αντίστοιχο επιτόκιο των καταθέσεων από επιχειρήσεις αυξήθηκε κατά 9 μονάδες βάσης και διαμορφώθηκε στο 2,78%.

Δάνεια

Το μέσο σταθμισμένο επιτόκιο των υφιστάμενων δανείων αυξήθηκε κατά 4 μονάδες βάσης και διαμορφώθηκε στο 6,39%.

Ειδικότερα, το μέσο επιτόκιο στα υφιστάμενα υπόλοιπα των στεγαστικών δανείων με διάρκεια άνω των 5 ετών παρέμεινε αμετάβλητο στο 4,42%. Το αντίστοιχο επιτόκιο των καταναλωτικών και λοιπών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 8,17%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων με διάρκεια άνω των 5 ετών αυξήθηκε κατά 7 μονάδες βάσης και διαμορφώθηκε στο 6,42%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,13%