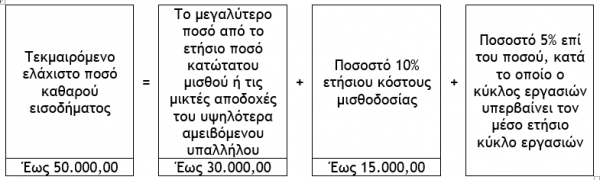

2.1.1. Προσδιορισμός ελαχίστου ποσού καθαρού εισοδήματος

Σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κ.Φ.Ε., ως ελάχιστο ετήσιο εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000,00 ευρώ που προκύπτει από το άθροισμα συγκεκριμένων προσδιοριστικών μεγεθών, δηλαδή του μεγαλύτερου ποσού εκ του ετήσιου μικτού κατώτατου μισθού ή τις ετήσιες μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου, πλέον ποσοστού 10% του ετησίου κόστους μισθοδοσίας, πλέον ποσοστού 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών.

2.1.1.1. Το μεγαλύτερο ποσό από το ετήσιο ποσό κατώτατου μισθού ή τις μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου

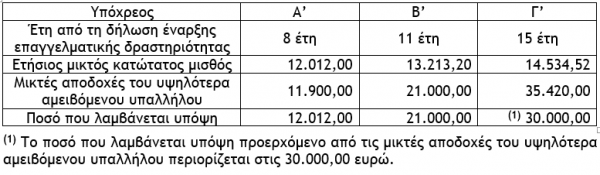

Σύμφωνα με την περίπτωση α’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται το μεγαλύτερο ποσό από :

α) Τον ετήσιο μικτό κατώτατο μισθό των άρθρων 134 του Π.Δ. 80/2022 (Κώδικας Ατομικού Εργατικού Δικαίου) και 103 του Ν.4172/2013, όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους. Για το φορολογικό έτος 2023 το ποσό αυτό ανέρχεται στο ύψος των 10.920,00 ευρώ (780,00 χ 14). Το ποσό αυτό προσαυξάνεται :

αα) Κατά 10% για τα τρία (3) έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας. Συνεπώς για το 7ο, 8ο και 9ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 12.012,00 ευρώ [10.920,00 + (10.920,00 χ 10% = 1.092,00)].

ββ) Επιπλέον 10%, επί του ποσού της τρίτης τριετίας για τα τρία (3) έτη που έπονται της δεύτερης τριετίας. Συνεπώς για το 10ο, 11ο και 12ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 13.213,20 ευρώ [12.012,00 + (12.012,00 χ 10% = 1.201,20)].

γγ) Επιπλέον 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη. Συνεπώς για το 13ο και επόμενα έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 14.534,52 ευρώ [13.213,20 + (13.213,20 χ 10% = 1.321,32)].

β) Το ποσό που αντιστοιχεί στις μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου που απασχολείται από τον υπόχρεο που ασκεί ατομική επιχειρηματική δραστηριότητα.

Επισήμανση : Το μεγαλύτερο ποσό που υπολογίζεται εκ των ανωτέρω α’ και β’ δεν μπορεί να υπερβαίνει τις 30.000,00 ευρώ.

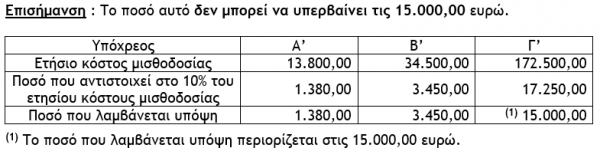

2.1.1.2. Ποσοστό επί του ετήσιου κόστους μισθοδοσίας

Σύμφωνα με την περίπτωση β’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται ποσό που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος που ασκεί ατομική επιχειρηματική δραστηριότητα για τη μισθοδοσία του προσωπικού που απασχολεί.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)