Σε αύξηση των τιμών στόχων των ελληνικών τραπεζών προχώρησε η NBG Securities, θεωρώντας ότι ο κλάδος συνεχίζει να διαπραγματεύεται με discount προς τις αντίστοιχες Ευρωπαίες, κάτι που, κατά την άποψή της, δεν δικαιολογείται πλήρως από τους κινδύνους ανά χώρα και κλάδο.

Ειδικότερα, η νέα τιμή στόχος της Alpha Bank είναι στα 2,55 ευρώ, από 2,50 ευρώ προηγουμένως, για την Eurobank στα 3,50 ευρώ, από 2,85 ευρώ, και για την Πειραιώς στα 6,25 ευρώ, από 5,30 ευρώ.

Η JP Morgan «ακτινογραφεί» τις ελληνικές τράπεζες [πίνακες]

Εκτιμήσεις

Ένα από τα βασικά θέματα για τις ελληνικές τράπεζες είναι το γεγονός ότι η εγχώρια μακροοικονομική πιστωτική επέκταση (εκτίμηση +5,8% ετησίως το 2025 έναντι +11,0% το 2024) θα πρέπει να αντισταθμίσει σε μεγάλο βαθμό τον αρνητικό αντίκτυπο της μείωσης των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα στα επιτοκιακά έσοδα.

Ως αποτέλεσμα, η NBG Securities αναμένει τώρα τα NII για τις 3 συστημικές τράπεζες στα 6,05 δισ. ευρώ (-2,8% ετησίως), με το περιθώριο (NIM) στο 2,3% (-23 μ.β. ετησίως).

Επιπλέον, σημαντική θα είναι η υποστήριξη από τα υψηλότερα έσοδα από ομόλογα, τη δραστηριότητα αντιστάθμισης κινδύνου και τις υψηλότερες προμήθειες (εκτίμηση 2025 στα 1,7 δισ. ευρώ, αύξηση 5,6% ετησίως), παρά τις κυβερνητικές πρωτοβουλίες που στοχεύουν στη μείωση του κόστους για τους πελάτες των τραπεζών.

Ως εκ τούτου, τα βασικά έσοδα του 2025 θα πρέπει να φθάσουν στα 7,76 δισ. ευρώ (-1,1% ετησίως), με τη συνεισφορά των ΝΙΙ να φτάνει το 77% του συνόλου το 2026 έναντι 80% το 2023.

Επιτρέποντας επίσης τον εξορθολογισμό του λειτουργικού κόστους και του κόστους κινδύνου (CoR), η NBG Securities προσαρμόζει την εκτίμηση για τα μετά φόρων κέρδη στα 3,16 δισ. ευρώ (-5,8% ετησίως) το 2025.

Επιπλέον, καθώς οι ελληνικές τράπεζες δημιουργούν περισσότερα κεφάλαια και επιταχύνουν τις αποσβέσεις DTC, αναμένει να αυξήσουν τις πληρωμές μερισμάτων τους σε περίπου 50% το 2025-26, που μεταφράζεται σε DY 7,5%-9,8% (μέσος όρος 8,5%).

Κορυφαία επιλογή η Πειραιώς

Η NBG Securities διατηρεί τη σύσταση outperform για όλες τις συστημικές τράπεζες, καθώς πιστεύει ότι τα ειδικά τραπεζικά χαρακτηριστικά τους αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους.

Οι υψηλότερες τιμές στόχοι αντικατοπτρίζουν κυρίως την ενημέρωση στις εκτιμήσεις της, λαμβάνοντας υπόψη τα τελευταία επιχειρηματικά σχέδια των διοικήσεων και την πτώση του ERP κατά 30 μονάδες βάσης.

Η Τράπεζα Πειραιώς συνεχίζει να είναι η κορυφαία επιλογή της, καθώς πιστεύει ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις άλλες ελληνικές τράπεζες.

Αποτιμήσεις

Κατά την NBG Securities οι ελληνικές τράπεζες συνέχισαν τις ισχυρές επιδόσεις τους το 2024 (κλάδος: +21% ετησίως), αντανακλώντας τη βελτιωμένη κερδοφορία, τη σταθερή ρευστότητα και τα επίπεδα κεφαλαίου, ακολουθώντας τις αντίστοιχες τράπεζες της ΕΕ, αλλά υποαποδίδοντας σε σχέση με τις περιφερειακές τράπεζες της ΕΕ κατά 22%.

Οι ελληνικές τράπεζες φαίνεται ότι ξεκίνησαν τη χρονιά (ξανά) με το δεξί, σημειώνοντας κέρδη 8% και υπεραποδίδοντας τόσο της ελληνικής αγοράς όσο και των αντίστοιχων στην ΕΕ.

Παρόλα αυτά, κατά την NBG Securities, σε όρους σχετικής αποτίμησης, οι ελληνικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount προς τις αντίστοιχες ευρωπαϊκές, κάτι που, κατά την άποψή της, δεν δικαιολογείται πλήρως από τους κινδύνους ανά χώρα και κλάδο.

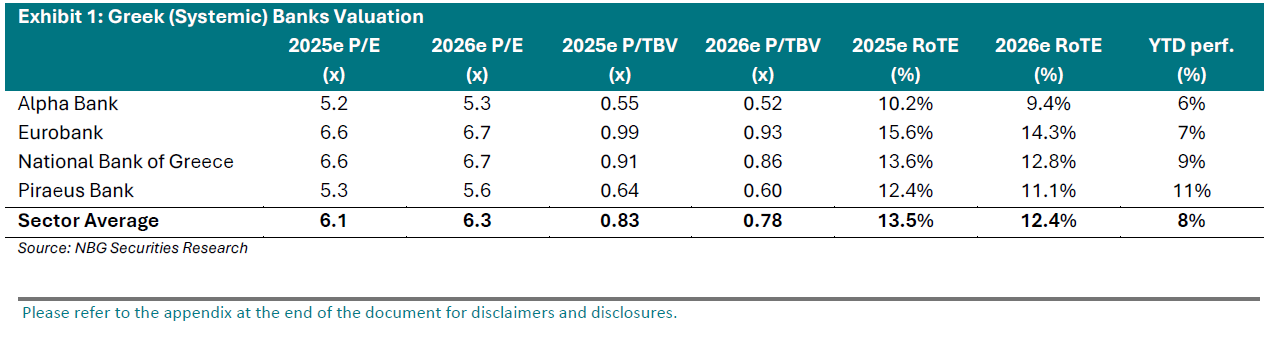

Όσον αφορά το P/TBV με βάση τις εκτιμήσεις του 2025, οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο 0,83x (για ROTE 13,6%), με τις αντίστοιχες στην ΕΕ στο 1,08x, που συνεπάγεται discount 23%.

Η NBG Securities εκτιμά ότι το discount θα μπορούσε να περιοριστεί καθώς τα ενημερωμένα επιχειρηματικά σχέδια των ελληνικών τραπεζών υλοποιούνται με επιτυχία, οδηγώντας σε σταθερές προοπτικές κερδών και επιτάχυνση των μερισμάτων.