![Κρασί: Σε ελεύθερη πτώση η παραγωγή – Ιστορικό χαμηλό 20ετίας για το 2024/25 [γραφήματα]](https://www.ot.gr/wp-content/uploads/2025/07/ot_wines-1024x600.jpg)

Σε κρίσιμο σταυροδρόμι βρίσκεται η ευρωπαϊκή αμπελουργία και οινοπαραγωγή, με την παραγωγή κρασιού στην ΕΕ να υποχωρεί περαιτέρω, καταγράφοντας ιστορικό χαμηλό των τελευταίων 20 χρόνων, τη σεζόν 2024/25. Με τις κλιματικές αλλαγές να απειλούν τη σταθερότητα της παραγωγής, την κατανάλωση να συρρικνώνεται και το διεθνές εμπόριο να εμφανίζει εντάσεις, οι προκλήσεις για τον αμπελοοινικό τομέα πολλαπλασιάζονται.

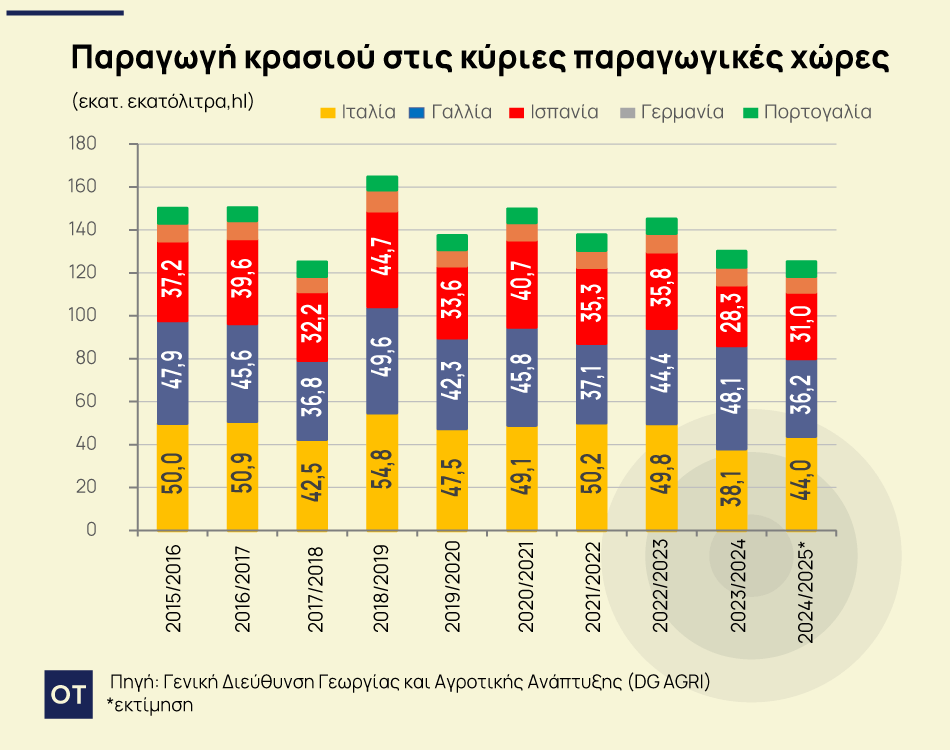

Ειδικότερα, η παραγωγή κρασιού στην Ευρωπαϊκή Ένωση αναμένεται να υποχωρήσει περαιτέρω κατά την αμπελουργική περίοδο 2024/25, καταγράφοντας πτώση της τάξεως του 5% σε σχέση με πέρυσι και 10% κάτω από τον μέσο όρο της τελευταίας πενταετίας.

Η συνολική παραγωγή αναμένεται να αγγίξει μόλις τα 137 εκατομμύρια εκατόλιτρα, το χαμηλότερο επίπεδο των τελευταίων είκοσι ετών

Σύμφωνα με τα τελευταία στοιχεία από τις κοινοποιήσεις των κρατών-μελών προς την Ευρωπαϊκή Επιτροπή, τα οποία περιλαμβάνονται στην έκθεση με τις βραχυπρόθεσμες προοπτικές της Κομισιόν, η συνολική παραγωγή αναμένεται να αγγίξει μόλις τα 137 εκατομμύρια εκατόλιτρα, το χαμηλότερο επίπεδο των τελευταίων είκοσι ετών.

Αισιόδοξα είναι όμως τα μηνύματα, σύμφωνα με την έκθεση για τη νέα παραγωγική χρονιά, καθώς όπως επισημαίνεται μέχρι στιγμής δεν έχουν σημειωθεί σοβαρές απειλές που να προοιωνίζονται νέα μείωση στην παραγωγή κρασιού της ΕΕ για το 2025/26, αν και τοπικές ζημιές εξακολουθούν να καταγράφονται σε ορισμένες περιοχές. Έτσι, η εικόνα αυτή, σε συνδυασμό με τις πιο ευνοϊκές καιρικές συνθήκες της άνοιξης του 2025, δημιουργεί ελπίδες για αναστροφή της πτωτικής τάσης στην παραγωγή για την περίοδο 2025/26.

Το πλήγμα

Οι κυριότερες αιτίες αυτής της δραματικής πτώσης, όπως αναφέρεται στην έκθεση της Κομισιόν, εντοπίζονται στις εξαιρετικά δυσμενείς καιρικές συνθήκες που έπληξαν ιδιαίτερα τη Γαλλία, τη Γερμανία και την Πορτογαλία, τρεις χώρες με σημαντική συμβολή στην ευρωπαϊκή οινοπαραγωγή.

Η Γαλλία, η οποία επί δεκαετίες κατείχε τα πρωτεία στην παραγωγή κρασιού, καταγράφει μείωση παραγωγής της τάξης του 25%, λόγω υπερβολικής υγρασίας το φθινόπωρο που ευνόησε την ανάπτυξη μυκητολογικών ασθενειών, καθώς και παγετών και χαλαζοπτώσεων την άνοιξη του 2024.

Αντίστοιχα, η Γερμανία σημειώνει πτώση 11%, ενώ και η Πορτογαλία χάνει το 8% της ετήσιας παραγωγής της.

Αντίβαρο σε αυτές τις απώλειες αποτελεί η θετική εικόνα που παρουσιάζουν η Ιταλία (+15%) και η Ισπανία (+10%), με την πρώτη να αναδεικνύεται πλέον στον νέο ηγέτη της ευρωπαϊκής οινοπαραγωγής για το 2024/25.

«Ο ελληνικός αμπελώνας παράγει ποσότητες που δεν επαρκούν να καλύψουν τις ανάγκες της εσωτερικής αγοράς»

Αρνητικό πρόσημο και στην Ελλάδα

Ιδιαίτερα αποκαλυπτικά είναι και τα στοιχεία για την ελληνική παραγωγή, η οποία την αμπελοοινική περίοδο 2024/25 έφτασε στα 1.430.666 εκατόλιτρα (hl), δεύτερη χαμηλότερη όλων των εποχών, μετά την περίοδο 2023/24 που έφτασε στα 1.379.433 hl.

Για δεύτερη συνεχόμενη χρονιά, όπως έχει ήδη επισημάνει η ΚΕΟΣΟΕ, ο ελληνικός αμπελώνας παράγει ποσότητες που δεν επαρκούν να καλύψουν τις ανάγκες της εσωτερικής αγοράς και δυσχεραίνουν τη λειτουργία των οινοποιείων, με άμεσο αποτέλεσμα και την άνοδο των τιμών των οίνων στο χονδρεμπόριο στην ενδιάμεση αγορά, χωρίς όμως αντίστοιχη άνοδο των τιμών στην σταφυλική παραγωγή. Μειωμένη επίσης κατά 33,02% εμφανίζεται η ελληνική οινοπαραγωγή σε σύγκριση με το μέσο όρο της προηγούμενης 5ετίας.

Σύμφωνα με τα στοιχεία, η ελληνική οινοπαραγωγή, απέχει πλέον μακράν από το μέσο όρο της εικοσαετίας (1993-2013), που σε μέσο όρο ανερχόταν στα 3.577.000 hl.

Ανάκαμψη με επιφυλάξεις στις τιμές

Η πτώση στην παραγωγή έχει ήδη αρχίσει να επηρεάζει την αγορά, με τις τιμές παραγωγού να παρουσιάζουν αυξητικές τάσεις. Στο δεύτερο εξάμηνο του 2024, οι τιμές αυξήθηκαν ελαφρώς σε ονομαστικούς όρους, με ισχυρές αυξήσεις στη Γαλλία, σταθεροποίηση στη Γερμανία και μερική ανάκαμψη σε Ισπανία και Ιταλία.

Σύμφωνα με τα στοιχεία, κατά την περίοδο Ιανουαρίου – Μαΐου 2025, η τάση αυτή συνεχίστηκε με σχετική σταθερότητα συνολικά, αλλά με αντίρροπες εξελίξεις ανά χώρα: περαιτέρω αυξήσεις στην Ισπανία, μερική ανάκαμψη στη Γερμανία, αλλά και μείωση στις τιμές παραγωγού της Γαλλίας, γεγονός που αντανακλά πιθανώς προβλήματα ποιότητας ή εμπορίας του προϊόντος.

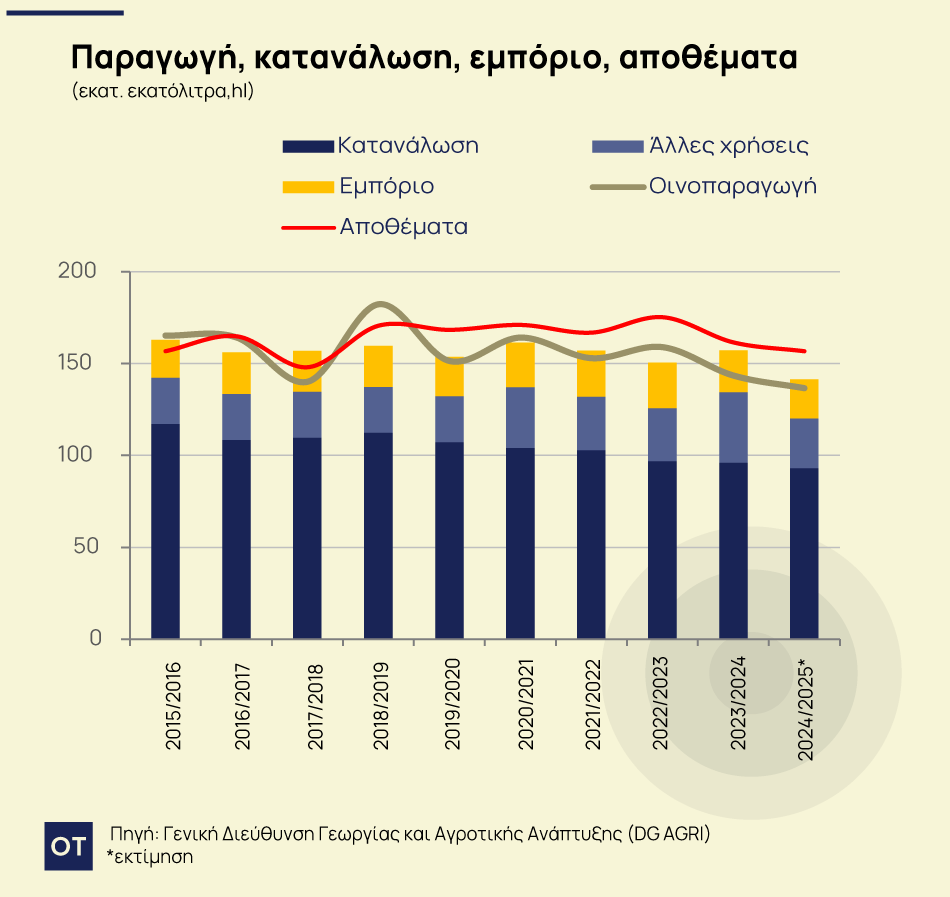

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία (Αύγουστος 2024 – Απρίλιος 2025), οι εξαγωγές κρασιού της ΕΕ μειώθηκαν κατά 3%, πέφτοντας στα 21 εκατομμύρια εκατόλιτρα

Μειώνεται σταθερά η ζήτηση

Η κατανάλωση κρασιού στην ΕΕ συνεχίζει τη μακροχρόνια πτωτική της πορεία. Για την περίοδο 2024/25, προβλέπεται περαιτέρω μείωση της ζήτησης κατά 3%, με συνολική κατανάλωση 93 εκατομμυρίων εκατόλιτρων.

Η πτώση αυτή αφορά ιδιαίτερα τα κόκκινα κρασιά, σε μια εξέλιξη που αποδίδεται σε αλλαγές στις διατροφικές συνήθειες των καταναλωτών, τη στροφή προς πιο υγιεινά ή ελαφριά ποτά, αλλά και τη γενικότερη τάση υποκατάστασης του κρασιού με άλλα προϊόντα.

Υπό… πίεση

Η αστάθεια στο διεθνές εμπόριο κρασιού επηρεάζει αρνητικά τις ευρωπαϊκές εξαγωγές. Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία (Αύγουστος 2024 – Απρίλιος 2025), οι εξαγωγές κρασιού της ΕΕ μειώθηκαν κατά 3%, πέφτοντας στα 21 εκατομμύρια εκατόλιτρα.

Η πτώση αυτή σχετίζεται κυρίως με τη σημαντική μείωση των εξαγωγών κρασιών Προστατευόμενης Γεωγραφικής Ένδειξης (ΠΓΕ) προς το Ηνωμένο Βασίλειο.

Παράλληλα, παρατηρήθηκε μια πρόσκαιρη αύξηση των εξαγωγών προς τις Ηνωμένες Πολιτείες, προς το τέλος του 2024, λόγω ανησυχιών για πιθανή επιβολή νέων δασμών. Ωστόσο, το φαινόμενο αυτό εκτιμάται ως προσωρινό και ασταθές, με αποτέλεσμα οι συνολικές εξαγωγές της περιόδου 2024/25 να προβλέπεται ότι θα υποχωρήσουν περαιτέρω κατά 6%.

Αντιθέτως, οι εισαγωγές αναμένεται να παραμείνουν σταθερές, παρά την μειωμένη εγχώρια παραγωγή και την επιβράδυνση της ζήτησης.

Από την άλλη πλευρά, τα αποθέματα στο τέλος της περιόδου 2024/25 αναμένεται να διαμορφωθούν κάτω από τον πενταετή μέσο όρο των 157 εκατομμυρίων εκατόλιτρων.