Reuters Brakingviews

Δεδομένης της φαινομενικά ασταμάτητης οικονομικής ανάπτυξης, της τεχνολογικής υπεροχής και της στρατιωτικής δύναμης των Ηνωμένων Πολιτειών, είναι φυσικό οι χώρες που αισθάνονται αδικημένες από την εξωτερική πολιτική του Ντόναλντ Τραμπ να αναζητούν τα αδύνατα σημεία της. Για την Ευρώπη, η οποία είναι εξοργισμένη με τα σχέδια του προέδρου για τη Γροιλανδία, η πώληση περίπου 14 τρισεκατομμυρίων δολαρίων, σε μετοχές και ομόλογα των ΗΠΑ μπορεί να φαίνεται ως η τέλεια αντίδραση.

Ωστόσο, αυτή η ισορροπία δημιουργήθηκε κυρίως από τις εμπορικές ροές και όχι απλώς από επενδυτικές επιλογές, και μπορεί να ανατραπεί μόνο με τον ίδιο τρόπο. Αυτό σημαίνει ότι η αντίδραση «Sell America» είναι λανθασμένη: οι ηγέτες πρέπει να αγνοήσουν τις φαντασιώσεις για οικονομική αντίποινα και να μειώσουν την εξάρτησή τους από τους καταναλωτές, την τεχνολογία και την άμυνα των ΗΠΑ.

Οι προσπάθειες του Τραμπ να προσαρτήσει τη Γροιλανδία έχουν αναζωπυρώσει τις συζητήσεις για τον οικονομικό προστατευτισμό. Το δανικό συνταξιοδοτικό ταμείο AkademikerPension ανακοίνωσε την Τρίτη ότι θα πουλήσει, τα 100 εκατομμύρια δολάρια που έχει σε ομόλογα του Δημοσίου. Κατηγόρησε τις κακές οικονομικές επιδόσεις της αμερικανικής κυβέρνησης, αλλά αναγνώρισε επίσης ότι η αυξανόμενη πολιτική διαμάχη της χώρας με τις ΗΠΑ «δεν το έκανε πιο δύσκολο».

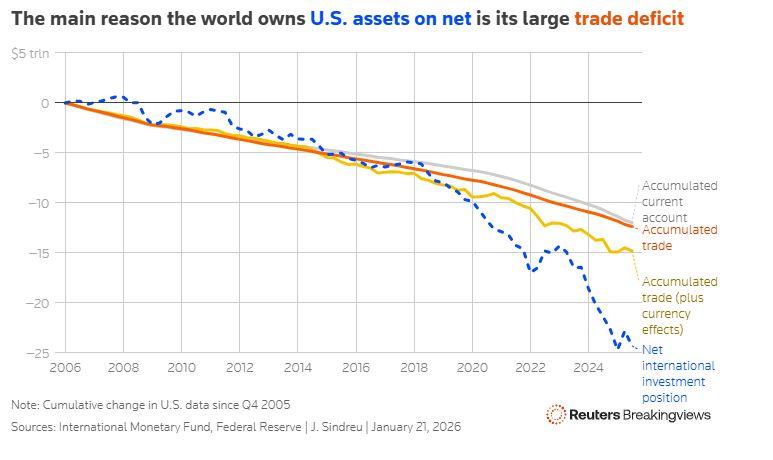

Ένα σουηδικό συνταξιοδοτικό ταμείο έχει κάνει κάτι παρόμοιο με περίπου 8 έως 9 δισεκατομμύρια δολάρια σε ομόλογα του Δημοσίου, σύμφωνα με την τοπική εφημερίδα Dagens industri, την Τετάρτη. Οι ΗΠΑ, με την πρώτη ματιά, φαίνονται ιδιαίτερα ευάλωτες σε τέτοιες απειλές: η χώρα συνολικά οφείλει 69 τρισεκατομμύρια δολάρια σε άλλες χώρες, έναντι μόλις 41 τρισεκατομμυρίων δολαρίων σε ξένα περιουσιακά στοιχεία, με αποτέλεσμα η καθαρή διεθνής επενδυτική θέση της να είναι αρνητική κατά 28 τρισεκατομμύρια δολάρια.

Τα πρακτικά εμπόδια για την αποεπένδυση είναι γνωστά: οι ΗΠΑ διαθέτουν τις πιο ανεπτυγμένες χρηματοπιστωτικές αγορές και τα κρατικά ομόλογα υποστηρίζονται τελικά από την Ομοσπονδιακή Τράπεζα. Επίσης, δεν υπάρχει κανένας προφανής νομικός μηχανισμός που να επιτρέπει στις ευρωπαϊκές κυβερνήσεις να υποχρεώσουν τα συνταξιοδοτικά ταμεία, τις ασφαλιστικές εταιρείες και άλλους παρόμοιους φορείς να εκποιήσουν αμερικανικά περιουσιακά στοιχεία.

Υπάρχει όμως ένα πιο θεμελιώδες πρόβλημα: ο κόσμος στο σύνολό του δεν μπορεί πραγματικά να «πουλήσει» αμερικανικά περιουσιακά στοιχεία. Οι χρηματοοικονομικές συναλλαγές αφορούν δύο πλευρές. Εάν το δανικό συνταξιοδοτικό ταμείο εκχωρήσει ένα ομόλογο του Υπουργείου Οικονομικών και πουλήσει τα δολάρια που θα λάβει, μια πιθανότητα είναι να τα αγοράσει ένας μη αμερικανός επενδυτής, οπότε δεν θα αλλάξει τίποτα στην ξένη ιδιοκτησία αμερικανικών περιουσιακών στοιχείων. Εναλλακτικά, θα μπορούσε να τα αγοράσει ένας αμερικανός επενδυτής. Ωστόσο, συνολικά, οι αμερικανοί αγοραστές θα έπρεπε να πουλήσουν ή να δανειστούν το ξένο νόμισμα που θα δώσουν στους Δανούς, με αποτέλεσμα η καθαρή διεθνής επενδυτική θέση να παραμείνει στην αρχική της κατάσταση.

Πράγματι, ο μόνος τρόπος με τον οποίο οι ΗΠΑ κατάφεραν να δημιουργήσουν μια αρνητική εξωτερική θέση είναι μέσω ενός ιστορικού εμπορικού ελλείμματος. Από τη δεκαετία του 1980, οι ΗΠΑ έχουν αγοράσει πολύ περισσότερα αγαθά και υπηρεσίες από το εξωτερικό από ό,τι έχουν εξάγει, εν μέρει λόγω της απαράμιλλης δύναμης των αμερικανικών καταναλωτών. Αυτό σημαίνει αποστολή δολαρίων στο εξωτερικό, τα οποία ανακυκλώνονται σε αμερικανικά περιουσιακά στοιχεία. Μια ξένη απεργία για την αγορά νέου αμερικανικού χρέους δεν θα αλλάξει πολλά, όσο παραμένει αυτή η ανισορροπία. Οι γερμανοί εξαγωγείς που πωλούν σεντάν στους κατοίκους του μεσοδυτικού θα συνεχίσουν να λαμβάνουν δολάρια σε αντάλλαγμα.

Βεβαίως, τα αμερικανικά περιουσιακά στοιχεία και το δολάριο μπορούν ακόμα να υποτιμηθούν όποτε οι πωλητές είναι πιο ένθερμοι από τους αγοραστές, όπως συνέβη αυτή την εβδομάδα. Στο παρελθόν, αυτό αποθάρρυνε τον Τραμπ. Ωστόσο, ιστορικά, οι επιπτώσεις των μεταβολών των τιμών στο συνολικό μέγεθος των αριθμών ήταν μικρές: το μεγαλύτερο μέρος της αρνητικής παγκόσμιας επενδυτικής θέσης των ΗΠΑ από το 2005 ακολουθεί τα συσσωρευμένα εμπορικά ελλείμματα. Οι δύο αριθμοί έχουν ομολογουμένως αποκλίνει από το 2020, φαινομενικά λόγω της ραγδαίας ανόδου των αμερικανικών μετοχών τεχνολογίας. Αυτό υποδηλώνει ότι οποιοδήποτε «Sell America» θα μπορούσε να πλήξει τις μετοχές περισσότερο από τα ομόλογα. Το ερώτημα είναι γιατί οι ευρωπαίοι κάτοχοι ιδιωτικών περιουσιακών στοιχείων θα συντονίζονταν πρόθυμα για να καταστρέψουν την επένδυσή τους με την καλύτερη απόδοση.

Τελικά, το καθαρό εξωτερικό χρέος των Ηνωμένων Πολιτειών έναντι της Ευρώπης είναι μια έκφραση του γεγονότος ότι η Γερμανία, η Ιταλία, η Δανία και άλλες χώρες βασίζονται στους Αμερικανούς καταναλωτές για την αγορά αυτοκινήτων, πολυτελών αγαθών και φαρμάκων. Σε αντάλλαγμα, οι ΗΠΑ έχουν καταστήσει τους Ευρωπαίους εξαρτημένους από το λογισμικό, το cloud computing και τα μεγάλα γλωσσικά μοντέλα τους. Εάν η ΕΕ θέλει να ασκήσει πίεση, τότε πρέπει να επιμείνει στους στόχους της για την τόνωση των εγχώριων καταναλωτικών δαπανών και την επανεκκίνηση της βιομηχανικής πολιτικής. Τα οικονομικά αντίποινα είναι ταχύτερα αλλά και αδιέξοδα.

![Ξενοδοχειακές επενδύσεις: Ελλάδα και Αθήνα στους πρωταθλητές της Ευρώπης το 2025 [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/Hotel_Reception-768x402-1.jpg)

![Ακίνητα: Περιζήτητα τα πολυτελή [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/03/katoikies.jpg)