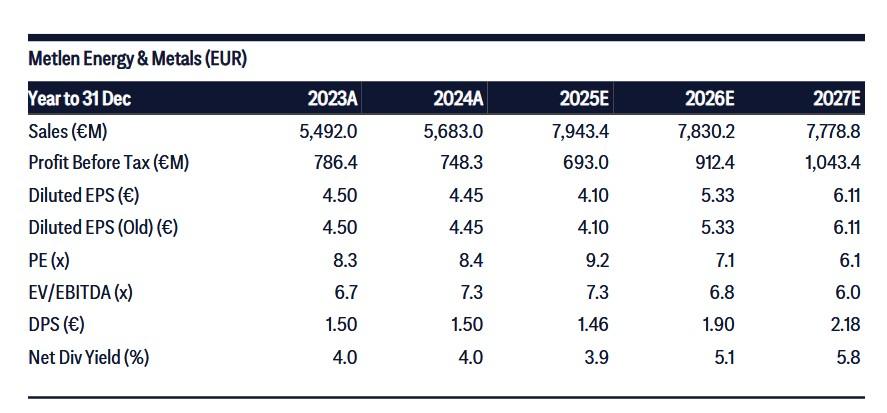

Στα 52 ευρώ κρατά την τιμή στόχο της Metlen η Citi, και τη σύσταση για αγορά (buy), παρά το ότι υπήρξε επικαιροποίηση της καθοδήγησής της για EBITDA κατά 25% χαμηλότερα το 2025.

Όπως εξηγεί η Citi, οι βασικοί λόγοι της αναθεώρησης σχετίζονται με υπερβάσεις κόστους στον τομέα Power EPC, καθώς και με καθυστερήσεις στην ολοκλήρωση συναλλαγών asset rotation.

Η Citi υπενθυμίζει ότι η Metlen είχε ήδη προχωρήσει σε απομείωση ύψους περίπου 130 εκατ. ευρώ στο α’ εξάμηνο του 2025, με τις τελευταίες απομειώσεις και τη σχετική επίδραση στις ταμειακές ροές να έρχονται επιπλέον αυτού του ποσού.

Παράλληλα, σημειώνει ότι η καθυστέρηση στην αναγνώριση κερδών από το asset rotation ενδέχεται να αποτελεί κυρίως ζήτημα χρονισμού, καθώς η εταιρεία έχει ανακοινώσει την πώληση των φωτοβολταϊκών της περιουσιακών στοιχείων στο Ηνωμένο Βασίλειο το 2026 και έχει δώσει σήμα για περαιτέρω αποεπενδύσεις στο άμεσο μέλλον.

Αν και η Citi εκτιμά ότι η μείωση της καθοδήγησης για το 2025 είναι πιθανό να οδηγήσει σε καθοδικές αναθεωρήσεις των εκτιμήσεων κερδοφορίας για το 2026, επισημαίνει ότι οι μεσοπρόθεσμες προοπτικές κερδών παραμένουν σε τροχιά ανάκαμψης. Καθοριστικοί παράγοντες θεωρούνται η βελτίωση των τιμών αλουμινίου, τα ισχυρότερα spark spreads και η αύξηση των όγκων ηλεκτροπαραγωγής.

Βαρίδι για τα κέρδη ο τομέας Power EPC της Metlen

Σύμφωνα με τους υπολογισμούς της Citi, οι πρόσθετες απομειώσεις στον τομέα Power EPC εκτιμώνται σε 200-250 εκατ. ευρώ, ανεβάζοντας το συνολικό ύψος των απομειώσεων για το σύνολο του 2025 στα 350-400 εκατ. ευρώ. Μετά από ενδελεχή επανεξέταση των εν εξελίξει έργων, η εταιρεία προχώρησε σε απομειώσεις για τις ήδη διαπιστωμένες υπερβάσεις κόστους, ενσωματώνοντας παράλληλα μια συντηρητική πρόβλεψη για ενδεχόμενες πρόσθετες έκτακτες επιβαρύνσεις. Επιπλέον, η Metlen ανακοίνωσε τη συγχώνευση του τομέα EPC με τον κλάδο ενεργειακής μετάβασης.

Οι συναλλαγές asset rotation μετατίθενται για το 2026

Αναγνωρίζοντας τις καθυστερήσεις στις πωλήσεις φωτοβολταϊκών έργων, η εταιρεία καθοδηγεί πλέον ότι οι αποεπενδύσεις σε έργα σε Ηνωμένο Βασίλειο, Ισπανία και Αυστραλία θα ολοκληρωθούν εντός του 2026.

Υπενθυμίζεται ότι η πώληση των βρετανικών φωτοβολταϊκών έργων είχε ήδη ανακοινωθεί νωρίτερα μέσα στην εβδομάδα. Η Citi εκτιμά ότι το προσαρμοσμένο καθαρό χρέος θα παραμείνει σε γενικές γραμμές αμετάβλητο ενόψει των αποτελεσμάτων για το σύνολο του 2025.

Αμετάβλητη η μεσοπρόθεσμη καθοδήγηση – Νέοι καταλύτες μπροστά

Η Citi σημειώνει ότι η Metlen επανέλαβε τη μεσοπρόθεσμη καθοδήγησή της για EBITDA ύψους 1,9-2,1 δισ. ευρώ. Κομβικούς πυλώνες για την επίτευξη αυτού του στόχου αποτελούν η επέκταση στη δραστηριότητα του γαλλίου, η ανάπτυξη των βασικών μετάλλων, η ενίσχυση των ΑΠΕ και η αύξηση της έκθεσης στον αμυντικό τομέα.

Παράλληλα, η εταιρεία ανέφερε σε πρόσφατο δελτίο Τύπου ότι εξετάζει πιθανή συναλλαγή εξαγοράς ή συγχώνευσης στη Δυτική Ευρώπη, η οποία αναμένεται να φτάσει σε τελικό στάδιο απόφασης στο άμεσο χρονικό διάστημα.