Δύο εξωτερικούς κινδύνους για την οικονομία της ευρωζώνης αναγνωρίζει ο Ευρωπαϊκός Μηχανισμός Σταθερότητας (ESM) στην πρώτη του ετήσια έκθεση «Euro Area Stability Watch».

Η έκθεση διαπιστώνει ότι αν και η ευρωζώνη έχει αποδειχθεί ανθεκτική απέναντι στις συνεχόμενες κρίσεις ωστόσο η ανθεκτικότητα της δέχεται πίεση.

«Η ανθεκτικότητα της ζώνης του ευρώ δεν είναι αυτοσυντηρούμενη. Σε έναν πιο αβέβαιο κόσμο, θα εξαρτηθεί από την αξιοπιστία, την πειθαρχία και τις πολιτικές επιλογές που γίνονται σήμερα» εκτιμά ο Rolf Strauch, επικεφαλής οικονομολόγος του ESM.

Οι παρατεταμένες γεωπολιτικές εντάσεις συμπεριλαμβανομένης της πιθανότητας ανανεωμένης κλιμάκωσης στη Μέση Ανατολή και της απότομης απώλειας αξίας των αμερικανικών περιουσιακών στοιχείων, είναι οι δύο κίνδυνοι που θα μπορούσαν να ενισχύσουν ο ένας τον άλλον μέσω των υψηλότερων τιμών της ενέργειας και της αβεβαιότητας, της ασθενέστερης εμπιστοσύνης και των αυστηρότερων χρηματοπιστωτικών συνθηκών.

Το δυσμενές σενάριο

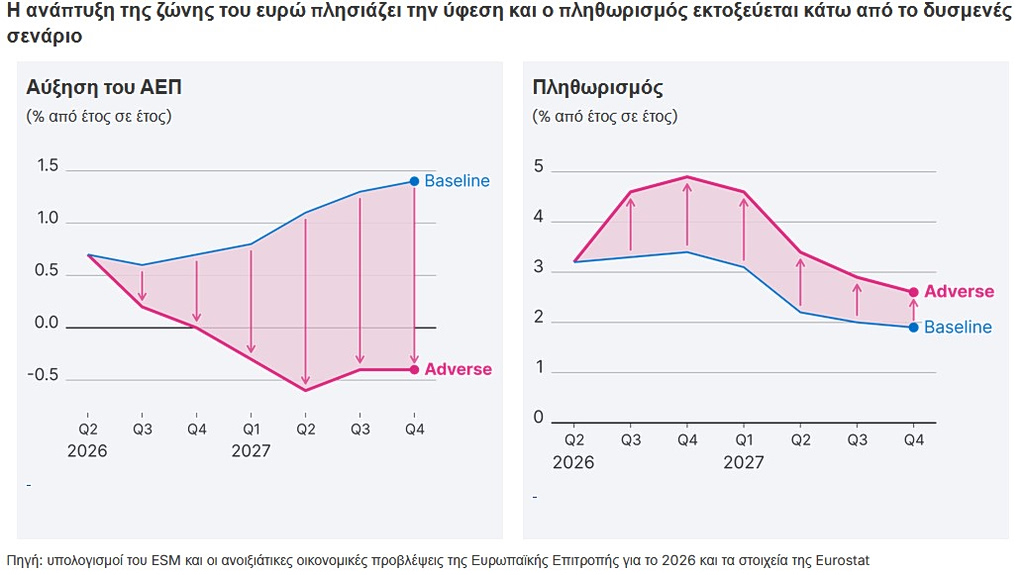

Η έκθεση παρουσιάζει ένα δυσμενές σενάριο με τη χρήση της εαρινής οικονομικής πρόβλεψης της Ευρωπαϊκής Επιτροπής για το 2026 ως βασική γραμμή. Δείχνει ότι οι κίνδυνοι δεν αθροίζονται απλά. Ο συνδυασμός των παρατεταμένων γεωπολιτικών εντάσεων και μιας απότομης αναπροσαρμογής των αμερικανικών περιουσιακών στοιχείων θα μπορούσε να ωθήσει τη ζώνη του ευρώ σε ύφεση, να αυξήσει τον ετήσιο πληθωρισμό κοντά στο 5% και να θέσει τις περισσότερες χώρες σε ανοδικές διαδρομές δημόσιου χρέους, χωρίς να υποτεθεί ότι δεν θα υπάρξει απάντηση νομισματικής ή δημοσιονομικής πολιτικής.

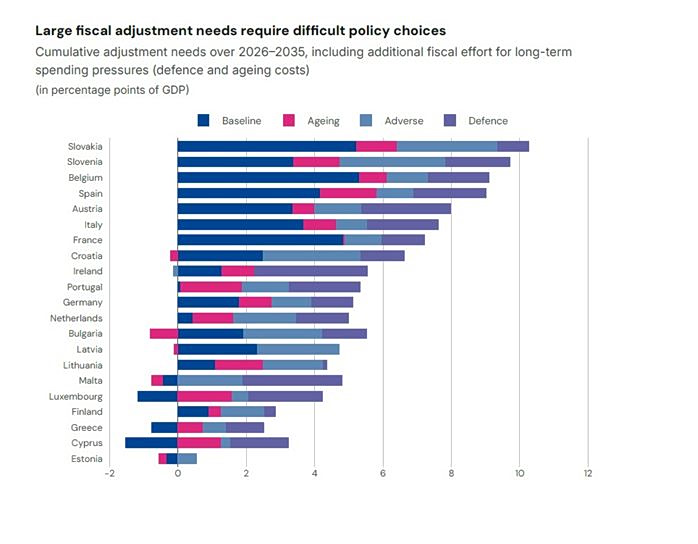

Μακροπρόθεσμα, και υπό επίμονη αργή ανάπτυξη, η δυναμική του χρέους θα επιδεινωθεί σημαντικά. Το δημόσιο χρέος θα αυξηθεί κατά περίπου 20 ποσοστιαίες μονάδες του ΑΕΠ σε σύγκριση με τη βασική γραμμή το 2035, με σχεδόν όλες τις χώρες της ζώνης του ευρώ να κινούνται σε ανοδικές τροχιές χρέους.

Αυτές οι διαταραχές θα προκαλούσαν απώλεια 2% του ΑΕΠ της ζώνης του ευρώ, ποσό ισοδύναμο με το ΑΕΠ της Φινλανδίας

Το ερώτημα είναι αν η ζώνη του ευρώ παραμείνει ανθεκτική. Σύμφωνα με τους οικονομολόγους της έκθεσης η ασθενέστερη ανάπτυξη και η ολοένα και ισχυρότερη ζήτηση για δημόσια στήριξη ασκούν πίεση στη βιωσιμότητα του χρέους, καθιστώντας αναπόφευκτες τις δύσκολες πολιτικές επιλογές.

𝗧𝗵𝗲 𝗘𝘂𝗿𝗼 𝗔𝗿𝗲𝗮 𝗦𝘁𝗮𝗯𝗶𝗹𝗶𝘁𝘆 𝗪𝗮𝘁𝗰𝗵 𝗶𝘀 𝗻𝗼𝘄 𝗮𝘃𝗮𝗶𝗹𝗮𝗯𝗹𝗲.

Today, the European Stability Mechanism (ESM) launches the Euro Area Stability Watch, its new publication on euro area financial stability.

The report provides an annual assessment of… pic.twitter.com/IJBe0bzrzq

— ESM (@ESM_Press) July 6, 2026

Πολλές χώρες θα πρέπει να επιδιώξουν πιο αποφασιστικές δημοσιονομικές προσαρμογές για να διατηρήσουν την αξιοπιστία του ευρωπαϊκού δημοσιονομικού πλαισίου. Διαφορετικά, όπως έχουν δείξει προηγούμενες κρίσεις, οι χρηματοπιστωτικές αγορές θα περιορίζουν ολοένα και περισσότερο τον δημοσιονομικό τους χώρο, δημιουργώντας αβεβαιότητα και αστάθεια.

Η υψηλή απασχόληση σε ιστορικά υψηλά επίπεδα, οι τράπεζες με καλή κεφαλαιοποίηση και τα ισχυρά κοινά backstop παραμένουν σημαντικοί πυλώνες συνεχιζόμενης ανθεκτικότητας. Ωστόσο, αυτά τα πλεονεκτήματα συνυπάρχουν με τρεις σημαντικούς θύλακες ευπάθειας.

- Πρώτον, ο δημοσιονομικός χώρος διαβρώνεται, εν μέρει λόγω των αυξημένων αναγκών σε αμυντικές δαπάνες. Ωστόσο, η EASW δείχνει ότι μεγάλο μέρος αυτών των δαπανών μπορεί, με την πάροδο του χρόνου, να στηρίξει τη μακροπρόθεσμη ανάπτυξη και, ως εκ τούτου, τελικά να αποσβεστεί, υπό την προϋπόθεση ότι χρησιμοποιείται παραγωγικά και υποστηρίζεται από αποτελεσματικές ευρωπαϊκές αλυσίδες εφοδιασμού.

- Δεύτερον, η περιοχή παραμένει δομικά εκτεθειμένη σε διαταραχές του ενεργειακού εφοδιασμού που προκύπτουν από γεωπολιτικές εντάσεις. Τέτοια σοκ αυξάνουν τις τιμές και την αβεβαιότητα, επιβαρύνουν την ανταγωνιστικότητα και τις επενδύσεις και ενέχουν τον κίνδυνο μόνιμης ζημίας στην παραγωγικότητα.

- Τρίτον, οι στενοί χρηματοοικονομικοί δεσμοί με τις Ηνωμένες Πολιτείες (ΗΠΑ) αφήνουν τους Ευρωπαίους επενδυτές εκτεθειμένους σε οποιαδήποτε πιθανή ανατιμολόγηση των αμερικανικών ομολόγων και μετοχών, των οποίων οι εκτεταμένες αποτιμήσεις βασίζονται σε προσδοκίες κερδών που σχετίζονται με την τεχνητή νοημοσύνη. Εν τω μεταξύ, οι αγορές κρατικών ομολόγων της ζώνης του ευρώ εξαρτώνται ολοένα και περισσότερο από επενδυτές ευαίσθητους στις τιμές, όπως τα hedge funds, πολλοί από τους οποίους εδρεύουν στο εξωτερικό.

Η Ευρώπη είναι πλέον πολύ πιο εκτεθειμένη στις αμερικανικές χρηματοπιστωτικές αγορές από ό,τι πριν από μια δεκαετία. Η έκθεση του ΑΕΠ της ευρωζώνης στις Ηνωμένες Πολιτείες ανήλθε στο 47% πέρυσι, σε σύγκριση με 18% το 2013.

Μια άλλη εικόνα από την ανάλυση είναι ότι οι δημοσιονομικές πιέσεις στο πλαίσιο του δυσμενούς σεναρίου κατανέμονται διαφορετικά μεταξύ των χωρών από ό, τι κατά τη διάρκεια της κρίσης δημόσιου χρέους των αρχών της δεκαετίας του 2010. Η ενεργειακή εξάρτηση και το άνοιγμα του εμπορίου, και όχι οι αρχικές δημοσιονομικές θέσεις, καθορίζουν τον αντίκτυπο σε κάθε χώρα. Αυτό καθιστά τις μικρές ανοιχτές οικονομίες πιο ευάλωτες από άλλες.

Η Ελλάδα πιο ανθεκτική

Τι υπονοούν όλα αυτά για τη δημοσιονομική πολιτική; Παραφράζοντας τον εκλιπόντα πολιτικό και πολιτικό Willy Brandt,οι συντάκτες της έκθεσης επισημαίνουν ότι η αξιοπιστία δεν είναι το παν, αλλά χωρίς αυτό, όλα δεν είναι τίποτα.

Τα δημοσιονομικά πλαίσια μπορούν να κερδίσουν χρόνο και ευελιξία, αλλά μόνο όσο οι αγορές εμπιστεύονται ότι οι κυβερνήσεις είναι πρόθυμες και ικανές να τα χρησιμοποιήσουν με σύνεση. Οι απαιτούμενες δημοσιονομικές προσαρμογές σε ορισμένα μέλη της ζώνης του ευρώ είναι μεγάλες. Μόλις ληφθούν υπόψη οι αυξανόμενες πιέσεις δαπανών από τη γήρανση του πληθυσμού και την άμυνα, καθώς και ο δημοσιονομικός αντίκτυπος των υφιστάμενων κινδύνων, αυτές οι ανάγκες προσαρμογής υπερβαίνουν τα προηγούμενα επιτεύγματα σε περίπου τις μισές χώρες της ζώνης του ευρώ.

Σύμφωνα με το δυσμενές σενάριο, λαμβάνοντας υπόψη τις ανεκπλήρωτες στρατιωτικές δαπάνες, το δημόσιο χρέος αυξάνεται για όλες τις χώρες έως το 2035, εκτός από την Κύπρο και την Ελλάδα. Σε σύγκριση με τις βασικές προβλέψεις, ο μέσος λόγος χρέους προς ΑΕΠ στη ζώνη του ευρώ είναι περίπου 20 ποσοστιαίες μονάδες υψηλότερος.

Υπάρχει μια θετική πλευρά: ο αντίκτυπος των σοκ στο δημόσιο χρέος δεν σχετίζεται συστηματικά με τα τρέχοντα επίπεδα χρέους των χωρών. Αντίθετα, το μέγεθος του αντίκτυπου σχετίζεται κυρίως με τις οικονομικές δομές των χωρών και τις συγκεκριμένες ευπάθειες σε εξωτερικούς σοκ, όπως η ενεργειακή εξάρτηση και το άνοιγμα του εμπορίου. Συνεπώς, οι κίνδυνοι απόκλισης του χρέους είναι πιο περιορισμένοι.

![Γαλλία – Ισπανία: Πύρινη λαίλαπα, αυξάνονται διαρκώς οι εκτοπισμένοι – Απειλείται το Μπορντό [Χάρτες]](https://www.ot.gr/wp-content/uploads/2026/07/france-fire2.jpeg)