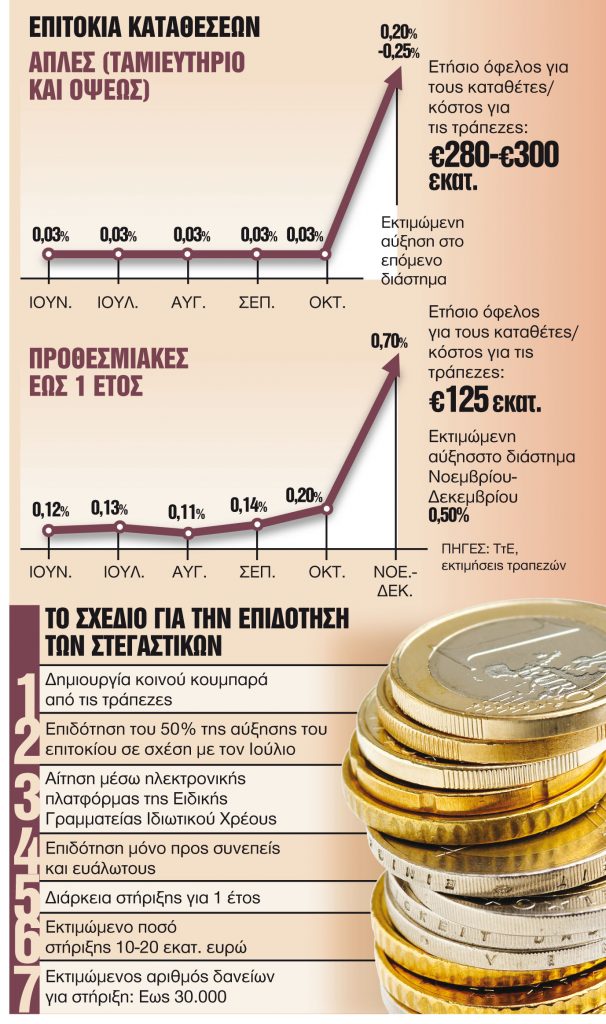

Μετά την αύξηση στα επιτόκια των δανείων οι τράπεζες αρχίζουν να αυξάνουν τις αποδόσεις των αποταμιευτών, ξεκινώντας με τις προθεσμιακές, όπου τα υπόλοιπα είναι μικρότερα. Μέχρι τα τέλη της περασμένης εβδομάδας οι τέσσερις συστημικές τράπεζες προχώρησαν σε νέες μικρές αυξήσεις επιτοκίων στις προθεσμιακές καταθέσεις κατά 0,50 ποσοστιαίες μονάδες κατά μέσο όρο.

Σε αντίστοιχες κινήσεις (πέραν των Eurobank, Alpha Bank, Πειραιώς και Εθνική) έχει προχωρήσει η Attica και συνεταιριστικές. Παράλληλα, σχεδιάζουν νέα προϊόντα, όπως banκassurance για υψηλότερες αποδόσεις, συνδυάζοντας κατάθεση και επένδυση. Σε κάθε περίπτωση, οι αυξήσεις στα επιτόκια δεν θα είναι τέτοιες που θα μπορούν να αντισταθμίσουν τις απώλειες του πληθωρισμού που τρέχει με 8,5%.

Με τις τελευταίες αυξήσεις που πραγματοποιήθηκαν στις προθεσμιακές καταθέσεις μέχρι τα τέλη της περασμένης εβδομάδας (και ορισμένες θα ισχύουν από σήμερα), το ετήσιο όφελος για τους αποταμιευτές υπολογίζεται γύρω στα 125 εκατ. ευρώ σε ετήσια βάση. Αντίστοιχες κινήσεις, με βηματισμό της τάξεως των 0,20-0,40 μονάδων, θα συνεχίσουν οι τράπεζες στις προθεσμιακές στο επόμενο διάστημα με στόχο να υπάρξει σύγκλιση με το μέσο επιτόκιο στην ευρωζώνη που είναι 1%.

Σε ό,τι αφορά τις απλές καταθέσεις, όπως Ταμιευτηρίου και Οψεως, εκεί τα επιτόκια παραμένουν κολλημένα κοντά στο μηδέν. Σύμφωνα με τραπεζικές πηγές, θα υπάρξουν και εκεί αυξήσεις, αλλά με μικρότερο βηματισμό και με αργότερο ρυθμό. Σε αυτές τις καταθέσεις τα υπόλοιπα είναι μεγάλα (123 δισ. ευρώ). Ετσι, η σχεδιαζόμενη άνοδος κατά 0,20-0,25 της μονάδας το επόμενο διάστημα θα κοστίσει στις τράπεζες (όφελος για τους αποταμιευτές) περίπου 280-300 εκατ. ευρώ. Σημειώνεται ότι τα επιτοκιακά έσοδα των τραπεζών από τις κινήσεις της ΕΚΤ υπολογίζονται σε άνω του 1,2 δισ. ευρώ μέχρι τέλος του 2023.

Διαβάστε επίσης – Πώς φτάσαμε στη σύγκρουση κυβέρνησης – τραπεζιτών κι ένας φόρος… μπαμπούλας

Επιδότηση δόσης

Ετοιμη είναι η πρόταση των τραπεζών για τη στήριξη των δανειοληπτών με στεγαστικό λόγω ανόδου των επιτοκίων. Η πρόταση προβλέπει χρηματοδότηση του 50% της αύξησης του επιτοκίου από τα επίπεδα του Ιουλίου. Προκειμένου να αποφευχθούν προβλήματα με τους εποπτικούς κανόνες (δάνεια κινδυνεύουν να γίνουν κόκκινα όχι από αθέτηση πληρωμής δόσης αλλά λόγω επιδότησης, ρύθμισης, κ.ά.), η πρόταση προβλέπει:

- Τη δημιουργία ενός κοινού-ιδιωτικού κουμπαρά, ο οποίος θα βρίσκεται έξω από τις τράπεζες. Θα χρηματοδοτηθεί ισόποσα από τις τράπεζες με αρχικό ποσό γύρω στα 20 εκατ. ευρώ.

- Τη δημιουργία πλατφόρμας, η οποία θα τρέχει από την Ειδική Γραμματεία Ιδιωτικού Χρέους. Οι δανειολήπτες θα καταθέτουν αίτηση για επιδότηση της δόσης (50% της αύξησης που προέρχεται από την άνοδο του επιτοκίου). Η πλατφόρμα θα υπολογίζει το ύψος της επιδότησης από τον κοινό κουμπαρά, εφόσον πληρούνται εισοδηματικά και περιουσιακά κριτήρια, αλλά και υπό την προϋπόθεση ότι οι δανειολήπτες είναι ενήμεροι.

- Τη στήριξη μιας περιμέτρου δανειοληπτών γύρω στους 30.000 που θα πληρούν τα κριτήρια εκείνων που είχαν ενταχθεί στο πρόγραμμα Γέφυρα 1 (οικογενειακό εισόδημα μέχρι 21.000 ευρώ και περιουσία έως 180.000 ευρώ).

- Την επέκταση της συνολικής στήριξης μέσω του κουμπαρά στα 50 εκατ. ευρώ.

Ρυθμίσεις

Σχετικά με το αίτημα επιτάχυνσης της ρυθμίσεις δανείων μέσα από τον εξωδικαστικό μηχανισμό, οι τράπεζες φαίνονται πρόθυμες να τρέξουν με πιο γρήγορους ρυθμούς. Οι στόχοι που έχουν τεθεί από την κυβέρνηση είναι να γίνουν ρυθμίσεις περίπου 1 δισ. ευρώ μέσα στο προσεχές διάστημα με την εντατικοποίηση της αποδοχής των προτάσεων από τους δανειολήπτες.

Προμήθειες

Η μείωση των προμηθειών δρομολογούνται από τις τράπεζες και θα γίνει παρουσίαση του σχεδιασμού που θα εστιάζεται στην προώθηση του συστήματος IRIS της ΔΙΑΣ μέσα από το web banking. Εκτιμάται ότι η πρόταση θα περιλαμβάνει – εκτός από τις χρεώσεις σε αναλήψεις από ΑΤΜ και πληρωμή λογαριασμών – και μείωση των προμηθειών στα εμβάσματα μέχρι ένα ορισμένο ποσό.

Latest News

Τι σημαίνει για την Kiko Milano στην Ελλάδα το deal με τη Louis Vuitton

Δεν υπάρχει καμία επίδραση στο αναπτυξιακό πλάνο της low cost ταλικής μάρκας που έφερε ο όμιλος Φάις στην Ελλάδα, ως αποκλειστικός διανομέας, το 2020

Ποιος είναι ο όμιλος «Παύλος Ν. Πέττας» που χτύπησε το ακίνητο στο Ρίο - Αντίρριο - Το success story των 77 ετών

Η εταιρεία διαθέτει πλέον περισσότερα από 80.000 τ.μ. ιδιόκτητων εγκαταστάσεων στην Ελλάδα και άλλα 110.000 τ.μ. στη Βουλγαρία

Η μάχη των τραπεζών με τα έξοδα σε 4 μέτωπα

Η πρόγευση της στρατηγικής για τον περιορισμό των δαπανών από την Πειραιώς

Πώς τα «τραπεζάκια έξω» έσωσαν την παρτίδα για την Coca Cola HBC

Τι είπε για την ελληνική αγορά ο διευθύνων σύμβουλος της Coca-Cola HBC Ζόραν Μπογκντάνοβιτς – Οι εκτιμήσεις για το 2024 και οι ανατιμήσεις που έρχονται

Η Sunlight φορτίζει μπαταρίες… για επιδοτήσεις 3 δισ. – Η μάχη για εργοστάσια στην Ε.Ε.

Ο επόμενος στόχος του CEO Λάμπρου Μπίσαλα μετά το άλμα των πωλήσεων άνω του 1 δισ. ευρώ

Νatech: Από τα Γιάννενα μέχρι... την Αφρική φέρνει τα πάνω - κάτω στις τράπεζες

Αναπτύσσει τραπεζικά συστήματα για ιδρύματα σε πάνω από 40 χώρες του κόσμου

Στην Ελλάκτωρ το 96,06% της REDS - Ολοκληρώθηκε η συναλλαγή με τους Ολλανδούς μετόχους

Στις 22 Μαίου η έκτακτη γενική συνέλευση των μετόχων της REDS για την έξοδο από το Χρηματιστήριο Αθηνών

Interlife: Υψηλά κέρδη για το 2023 και αύξηση παραγωγής

Η εταιρεία πρότεινε διανομή μερίσματος 0,16 ευρώ ανά μετοχή

Χαρδούβελης: Ξανά ισχυρές οι ελληνικές τράπεζες – Καθοριστικός ο ρόλος τους στη χρηματοδότηση της οικονομίας

Συνάντηση της ΕΕΤ με εκπροσώπους του οικονομικού επιτελείου του ΣΥΡΙΖΑ -ΠΣ

Κοντά στο 71% το ποσοστό του Ν. Λύκου στην AustriaCard - Μέσω placement σε επενδυτές το 15%

Η διαδικασία εντάσσεται στην προσπάθεια της εταιρείας να ενισχύσει τη διασπορά των μετοχών της, καθώς στον κ. Λύκο άνηκε λίγο πάνω από το 77% της εταιρείας

![Τουρισμός: Πόσα ξόδεψαν και πόσο έμειναν οι ξένοι επισκέπτες το 2023 [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/02/ot_tourist_santorini2-90x90.png)

![ΤτΕ: Το top10 των περιφερειών με τα περισσότερα τουριστικά έσοδα [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/04/02tourismos10-1-90x90.jpg)

![Τουρισμός: Πόσα ξόδεψαν και πόσο έμειναν οι ξένοι επισκέπτες το 2023 [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/02/ot_tourist_santorini2-600x352.png)