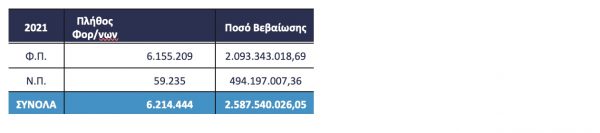

Τα εκκαθαριστικά του ΕΝΦΙΑ για 6.214.444 φορολογούμενους με δικαιώματα επί ακινήτων, αναρτήθηκαν στο νέο περιβάλλον MyAADE,

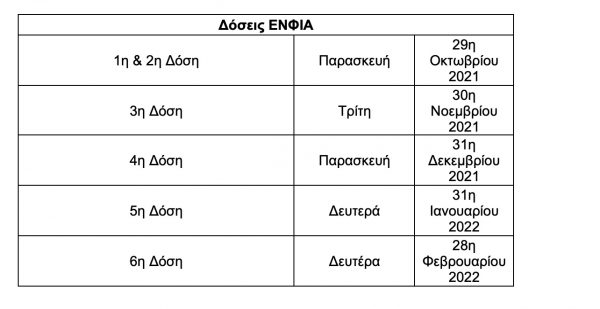

και αναμένεται να εξοφληθούν, σε πέντε δόσεις, και σε πέντε μηνιαίες καταβολές με πρώτη την Παρασκευή 29η Οκτωβρίου 2021 (διπλή δόση) και τελευταία την 28η Φεβρουαρίου 2022 .

Πώς θα γίνουν οι τροποποιήσεις

Πριν να εξοφλήσετε το ποσό της εκκαθάρισης του ΕΝΦΙΑ, καλό θα είναι να κάνετε ένα έλεγχο στα δεδομένα του και στα αντίστοιχα περυσινά σημειώματα.

Διορθώσεις λαθών του ΕΝΦΙΑ

Σύμφωνα με την απόφαση ΠΟΛ. 1184/30.7.2014 , όπως ισχύει μετά την τροποποίησή της με την απόφαση ΠΟΛ. 1082/29.6.2016 και για την αποκατάσταση ενδεχόμενων τυπικών λαθών και ελλείψεων σε στοιχεία ακινήτων των δηλώσεων στοιχείων ακίνητων, προκειμένου να συντεθούν μηχανογραφικά οι δηλώσεις ΕΝ.Φ.Ι.Α..

Πώς θα καταλάβετε ότι κάτι δεν πάει καλά με το εκκαθαριστικό σας

- i) Στις περιπτώσεις κατά τις οποίες στη μηχανογραφική εκκαθάριση εφαρμόζονται τα ανωτέρω οριζόμενα στην απόφαση ΠΟΛ. 1184/30.7.2014, στην πράξη διοικητικού προσδιορισμού του φόρου θα αναγράφεται ότι ο τρόπος υπολογισμού του φόρου έχει πραγματοποιηθεί σύμφωνα με τα οριζόμενα σε αυτή.

- ii) Στις περιπτώσεις, στις οποίες υπάρχουν ουσιώδεις ελλείψεις στα περιγραφικά στοιχεία ακινήτων, με αποτέλεσμα να μην είναι δυνατός ο υπολογισμός του ΕΝ.Φ.Ι.Α. και να θεωρούνται μη δηλωθέντα, στην πράξη διοικητικού προσδιορισμού φόρου θα υπάρχει ειδική επισήμανση. (Λόγω ανεπάρκειας των δηλωθέντων στο Ε9 στοιχείων ο ΕΝΦΙΑ έχει υπολογιστεί σύμφωνα με την περίπτωση ε΄του άρθρου 4 του ν. 4223/14 ή/και με την Πολ 1184/14 απόφαση του ΓΓΔΕ. Για τον ακριβή υπολογισμό του φόρου παρακαλούμε για την συμπλήρωση -αποκατάσταση αυτών ηλεκτρονικά).

Πώς υποβάλλουμε τις τροποποιητικές

Σύμφωνα με τις οδηγίες που έχουν δοθεί από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων (ΑΑΔΕ), όσοι υποβάλουν δήλωση στοιχείων ακινήτων (Ε9) θα πρέπει να ακολουθήσουν τα ακόλουθα βήματα:

- Επιλέξτε το έτος που θέλετε να υποβάλλετε Ε9 και από τις διαθέσιμες ενέργειες της αρχικής σελίδας, επιλέξτε δημιουργία δήλωσης Ε9 για να προβείτε στις απαραίτητες τροποποιήσεις της περιουσιακής σας κατάστασης.

- Μπορείτε να εισάγετε/μεταβάλλετε/διαγράψετε ακίνητο των πινάκων 1 (κτίσματα και οικόπεδα) και 2 (γήπεδα).

- Εάν εισάγετε ακίνητο, συμπληρώστε όλα τα υποχρεωτικά πεδία που αφορούν τα περιγραφικά στοιχεία του ακινήτου (τετραγωνικά μέτρα, είδος εμπράγματου δικαιώματος, ποσοστό συνιδιοκτησίας κ.τ.λ.) και επίσης κάντε γεωγραφικό εντοπισμό του ακινήτου είτε μέσω επιλογής του νομού, δημοτικού διαμερίσματος και δρόμων οικοδομικού τετραγώνου είτε μέσω επιλογής ανοίγματος του χάρτη Αντικειμενικού Προσδιορισμού Αξίας Ακινήτων.

- Εάν μεταβάλλετε ακίνητο, τροποποιήστε μόνο τα περιγραφικά στοιχεία για τα οποία απαιτείται τροποποίηση.

- Από το έτος 2013 και μετά, κατά την οριστική υποβολή των δηλώσεων Ε9, ζητείται υποχρεωτικά η αναγραφή του αριθμού παροχής ρεύματος στα κτίσματα στα οποία έχετε πλήρη κυριότητα ή επικαρπία.

- Από το έτος 2014 και μετά, ανάλογα με την αιτία εισαγωγής/μεταβολής/διαγραφής ακινήτου που θα επιλέξετε, θα πρέπει να συμπληρώσετε τα υποχρεωτικά πεδία που ζητούνται και αφορούν στοιχεία συμβολαίων (αριθμός και ημερομηνία συμβολαίου, Α.Φ.Μ. συμβολαιογράφου), στοιχεία διαθήκης εφόσον υπάρχει (αριθμός και ημερομηνία δημοσίευσης, ημερομηνία θανάτου) κ.λπ.

- Κατά την οριστική υποβολή δήλωσης Ε9, μπορεί να ζητηθεί η μεταβολή συγκεκριμένων ακινήτων λόγω ελλείψεων στα στοιχεία τους.

- Οποιαδήποτε ενέργεια κάνετε, αποθηκεύεται προσωρινά.

- Όταν ολοκληρώσετε τις μεταβολές της περιουσιακής σας κατάστασης, ελέγξτε το πως έχει διαμορφωθεί μέσω της προεπισκόπησης περιουσιακής κατάστασης.

- Επιλέξτε οριστική υποβολή της δήλωσης Ε9 και εάν επιθυμείτε, μεταφορά της δήλωσης στο επόμενο έτος. Να σημειώσουμε εδώ ότι αν κάνουμε τροποποιήσεις σε παλαιότερα χρόνια, πρέπει να κάνουμε την μεταφορά στο επόμενο έτος ώστε να ενημερωθεί η πενταετία.

Χωρίς πρόστιμο οι αλλαγές στο Ε9

Πρώτη αλλαγή που θα επηρεάσει την υποβολή του Ε9 και κατά συνέπεια την βάση υπολογισμού του ΕΝΦΙΑ, έγινε με τον νόμο ν. 4764/2020 (ΦΕΚ Α’ 256/23-12-2020). Σύμφωνα με την παράγραφο 3 του άρθρου 73 του ν. 4607/2019, όπως ισχύει μετά την αντικατάστασή της από την παράγραφο 1 του άρθρου 76 του ν. 4764/2020, ορίζονται τα εξής:

“3. Για εκπρόθεσμες τροποποιητικές δηλώσεις στοιχείων ακινήτων (Ε9) ετών 2010 και επόμενων, που υποβλήθηκαν ή θα υποβληθούν από τις 31.12.2014 μέχρι την ανάρτηση των κτηματολογικών στοιχείων στο σύνολο της Ελληνικής Επικράτειας, όπως αυτή προκύπτει από σχετική διαπιστωτική πράξη του Δ.Σ. του Ν.Π.Δ.Δ. «Ελληνικό Κτηματολόγιο», η οποία κοινοποιείται προς τον Υπουργό Οικονομικών, δεν επιβάλλονται το πρόστιμο του άρθρου 54 του ν. 4174/2013 ή το αυτοτελές πρόστιμο του άρθρου 4 του ν. 2523/1997. Πρόστιμα που έχουν βεβαιωθεί δεν διαγράφονται. Πρόστιμα που έχουν καταβληθεί, δεν επιστρέφονται.”

Σύμφωνα με την Αιτιολογική Έκθεση, της τροποποίησης:

«Με τις προτεινόμενες τροποποιήσεις παρέχεται η δυνατότητα στους φορολογουμένους να διορθώσουν την περιουσιακή τους κατάσταση, υποβάλλοντας τροποποιητική δήλωση στοιχείων ακινήτων χωρίς πρόστιμα έως την ανάρτηση των κτηματολογικών στοιχείων στο σύνολο της ελληνικής επικράτειας. Ουσιαστικά γίνεται επέκταση της τροποποιούμενης διάταξης, καθώς διευρύνεται το ήδη ευνοϊκό για τους φορολογουμένους καθεστώς. Η ρύθμιση συντελεί τόσο στην ορθή απεικόνιση των ακινήτων στο ΟΠΣ Περιουσιολόγιο Ακινήτων που τηρείται στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων, όσο και -κυρίως- στην ορθή απεικόνιση αυτών στο Εθνικό Κτηματολόγιο. Επιπλέον, θα ενισχύσει τη σχέση εμπιστοσύνης κράτους-πολίτη, καθώς αφήνει μεγάλο χρονικό περιθώριο υποβολής δηλώσεων στοιχείων ακινήτων (Ε9) χωρίς επιβολή προστίμων, όταν οι δηλώσεις αυτές στερούνται φορολογικού ενδιαφέροντος.

Η κατάργηση της παραγράφου 4 του άρθρου 73 του ν. 4607/19 προτείνεται δεδομένου ότι η ρύθμιση, που αυτή περιέχει, περιλαμβάνεται ήδη στην προτεινόμενη τροποποίηση της παραγράφου 3 του αυτού άρθρου και νόμου. Η κατάργηση επιβολής προστίμων απαιτεί την ψήφιση διάταξης νόμου».

Επανεξέταση εκπτώσεων

Αναφέρθηκα με προηγούμενα σημειώματα στις εκπτώσεις που χορηγούνται στους φορολογούμενους από διάφορες αιτίες. Οι εκπτώσεις αυτές που χορηγήθηκαν με πράξη διοικητικού προσδιορισμού ΕΝ.Φ.Ι.Α., επανεξετάζονται μέχρι το τέλος Φεβρουαρίου του επομένου έτους βάσεις της εμπρόθεσμης δήλωσης φορολογίας εισοδήματος του προηγουμένου φορολογικού έτους και, σε περίπτωση μεταβολών, εκδίδεται νέα πράξη διοικητικού προσδιορισμού φόρου για το έτος αυτό.

Αναστολή πληρωμής του φόρου σε νομικά πρόσωπα

Από τον νόμο προβλέπεται υπό προϋποθέσεις και η αναστολή πληρωμής φόρου για τα νομικά πρόσωπα, (παράγραφο 3 του άρθρου 7 του ν. 4223/2013).

Η αναστολή πληρωμής χορηγείται για τον οφειλόμενο ΕΝ.Φ. Ι. Α., που προκύπτει με βάση εμπρόθεσμη δήλωση, λήγει σε κάθε περίπτωση μετά από ένα έτος από τη λήξη της προθεσμίας καταβολής της πρώτης δόσης και, εφόσον συντρέχουν οι προϋποθέσεις α’ και β’, ισχύει από την υποβολή της σχετικής αίτησης προς τη Φορολογική Διοίκηση, άλλως, από την έκδοση της πράξης αναστολής και μπορεί να επαναχορηγηθεί μέχρι τρεις φορές εντός διαστήματος δέκα (10) ετών από τη χορήγηση της πρώτης αναστολής. Για τη χορήγησή της πρέπει να πληρούνται σωρευτικά οι εξής προϋποθέσεις:

α) ο συνολικός κύκλος εργασιών του νομικού προσώπου, κατά το προηγούμενο φορολογικό έτος, σύμφωνα με τις διατάξεις του Κ.Φ.Ε. δεν υπερβαίνει το δεκαπλάσιο του συνολικού φόρου,

β) ο συνολικός κύκλος εργασιών, όπως ορίζεται στο προηγούμενο εδάφιο, έχει παρουσιάσει μείωση άνω του τριάντα τοις εκατό (30%) σε σχέση με το προηγούμενο προς αυτό φορολογικό έτος, και

γ) ο συνολικός κύκλος εργασιών λαμβάνεται όπως προκύπτει μετά από έλεγχο της Φορολογικής Διοίκησης, ο οποίος διενεργείται υποχρεωτικά εντός τριών μηνών από την υποβολή σχετικής αίτησης.

Η διαδικασία εφαρμογής συγκεκριμένης διάταξης, αναφέρονται στην απόφαση ΠΟΛ.1250/2014. Η αίτηση πρέπει αν υποβληθεί έως την τελευταία εργάσιμη ημέρα του Δεκεμβρίου του έτους που αφορά το εκκαθαριστικό του ΕΝΦΙΑ .

Ο φορολογούμενος για κάθε επαφή του με την Δ.Ο.Υ. θα πρέπει να τηρεί τους κανόνες που έχουν θεσπιστεί για την πανδημία , δηλαδή επίσκεψη μετά από ραντεβού και κατάθεση σχετικών εγγράφων μέσω ηλεκτρονικού ταχυδρομείου των ψηφιοποιημένων εγγράφων (scanner)

Απαλλαγή από τον ΕΝΦΙΑ για σεισμόπληκτα ακίνητα σε Β. Αιγαίο – Θεσσαλία

Τριετής απαλλαγή από τον ΕΝΦΙΑ για τα ακίνητα που αποδεδειγμένα καταστράφηκαν ή υπέστησαν σοβαρές βλάβες στον σεισμό της 30ής Οκτωβρίου 2020 (περιοχές Σάμου, Ικαρίας και Χίου), και στον σεισμό της 3ης Μαρτίου 2021 (περιοχές της Θεσσαλίας, και ειδικότερα Λάρισας και Τρικάλων) προβλέπεται με νομοθετική ρύθμιση που καταθέτει το υπουργείο Οικονομικών στη Βουλή. Η απαλλαγή χορηγείται για το κτίσμα και το αναλογούν οικόπεδο και αφορά το έτος καταστροφής και τα επόμενα δύο χρόνια.

Για τη χορήγηση της απαλλαγής, οι δικαιούχοι θα μπορούν να υποβάλουν αίτηση στη ΔΟΥ φορολογίας εισοδήματός τους, προσκομίζοντας το σχετικό έγγραφο του Υπουργείου Υποδομών και Μεταφορών, από το οποίο προκύπτει η βλάβη του ακινήτου, ώστε να γίνει η χορήγηση της απαλλαγής

Για τις ΔΟΥ που έχουν ήδη ενταχθεί στην πιλοτική πλατφόρμα «Τα Αιτήματά μου» της ψηφιακής πύλης MyAADE (myaade.gov.gr), η αίτηση θα μπορεί να υποβληθεί ψηφιακά (επιλογή ΔΟΥ, Θεματική Ομάδα «Κεφάλαιο», Διαδικασία «Αίτηση μείωσης ή απαλλαγής από τον ΕΝΦΙΑ», όπου θα επισυναφθούν η αίτηση και το σχετικό δικαιολογητικό).

Για τις υπόλοιπες ΔΟΥ που δεν έχουν μέχρι στιγμής ενταχθεί στην πιλοτική πλατφόρμα «Τα Αιτήματά Μου», η αίτηση με τα απαιτούμενα δικαιολογητικά μπορεί να αποσταλεί είτε με συστημένη επιστολή, είτε με υπηρεσία ταχυμεταφοράς, είτε με μήνυμα ηλεκτρονικού ταχυδρομείου, είτε με κατάθεση στο πρωτόκολλο της ΔΟΥ.

Αλωνιάτης Απόστολος

Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Οι 10 εταιρείες με τα μεγαλύτερα ταμειακά διαθέσιμα στον κόσμο [γράφημα]](https://www.ot.gr/wp-content/uploads/2026/07/cash-1.png)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 3ο]](https://www.ot.gr/wp-content/uploads/2026/07/epidomata-euros-4.jpg)