6. Εισαγωγή

Σε συνέχεια του ΠΡΩΤΟΥ ΜΕΡΟΥΣ, της εγκυκλίου 33/2022 του ΕΦΚΑ θα αναπτύξουμε:

Ø Διαδικασία απογραφής αμειβόμενου με Π.Π.Υ. προσώπου

Ø Απεικόνιση της ασφάλισης – υποβολή Α.Π.Δ. e – Ε.Φ.Κ.Α. ΚΟΙΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

Ø Υποβολή Α.Π.Δ. & καταβολή εισφορών

Ø Διαχείριση τροποποιήσεων ασφάλισης & επιστροφής αχρεωστήτως καταβληθεισών εισφορών

Διαβάστε επίσης: Ασφάλιση με τίτλο κτήσης – Νέα εγκύκλιος με παραδείγματα (ΜΕΡΟΣ Α’)

7. Διαδικασία απογραφής αμειβομένου με Π.Π.Υ. προσώπου

7.1. Απογραφή αμειβομένου με Π.Π.Υ. προσώπου στο Ενιαίο Μητρώο e – Ε.Φ.Κ.Α. – Αρμόδια Υπηρεσία

Τα πρόσωπα που πρόκειται να αμειφθούν με τίτλο κτήσης υποχρεούνται να απογραφούν στο Ενιαίο Μητρώο e – Ε.Φ.Κ.Α. με την ιδιότητα του «Αμειβόμενου με παραστατικό παρεχόμενων υπηρεσιών», ανεξάρτητα εάν έχουν ήδη απογραφεί ή όχι για άλλη δραστηριότητα – απασχόληση.

Αρμόδια υπηρεσία για την απογραφή είναι η Τοπική Διεύθυνση του τόπου κατοικίας του ασφαλισμένου.

Ευνόητο είναι ότι, όσοι έχουν απογραφεί ήδη με την ιδιότητα αυτή, δεν υποχρεούνται σε εκ νέου απογραφή εν όψει των νέων διατάξεων.

7.2. Δικαιολογητικά απογραφής – βεβαίωση απογραφής

Για την απογραφή απαιτείται

Ø η υποβολή αντιγράφου σύμβασης, ή, στις περιπτώσεις προφορικής συμφωνίας, Υπεύθυνη Δήλωση με την οποία δηλώνεται η πρόθεση παροχής υπηρεσιών αμειβόμενου με Παραστατικό Παρεχόμενων Υπηρεσιών και

Ø απαραίτητο στοιχείο για την διαδικασία της απογραφής είναι ο Α.Μ.Κ.Α. καθώς και ο Α.Φ.Μ. του αμειβόμενου με Π.Π.Υ. προσώπου

Η διαδικασία της απογραφής διενεργείται άπαξ και ο ασφαλισμένος παραλαμβάνει τη σχετική βεβαίωση που εκδίδεται μέσω της Web εφαρμογής του Ενιαίου Μητρώου e – Ε.Φ.Κ.Α.

Ο αμειβόμενος παραδίδει αντίγραφο της βεβαίωσης απογραφής στον εκδότη/ες του παραστατικού/ών για να προβεί στις απαιτούμενες ενέργειες, βλέπε 8 στη συνέχεια.

8. Απεικόνιση της ασφάλισης – υποβολής Α.Π.Δ. e – Ε.Φ.Κ.Α. ΚΟΙΝΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ – Ενέργειες εκδότη ΠΠΥ

8.1. Γενικά για την απεικόνιση των ασφαλιστικών εισφορών στην ΑΠΔ

Η απεικόνιση των ασφαλιστικών εισφορών των αμειβόμενων με Π.Π.Υ. περιλαμβάνεται στις αναλυτικές εγγραφές της Αναλυτικής Περιοδικής Δήλωσης (Α.Π.Δ.) που υποβάλλει ο εργοδότης στον e – Ε.Φ.Κ.Α. Κοινών Επιχειρήσεων.

Οι ήδη απογεγραμμένοι στον e – Ε.Φ.Κ.Α. εργοδότες συμπεριλαμβάνουν τους αμειβόμενους με Π.Π.Υ. στην Α.Π.Δ. που υποβάλλουν και για το λοιπό απασχολούμενο προσωπικό.

Οι εκδότες παραστατικών παρεχόμενων υπηρεσιών (Π.Π.Υ.) που δεν έχουν απογραφεί ως εργοδότες του φορέα, πρέπει, αρχικά να απογραφούν στο Μητρώο Εργοδοτών – Εισφερόντων του e – Ε.Φ.Κ.Α., με τη συνήθη διαδικασία, για να τους αποδοθεί Αριθμός Μητρώου Εργοδότη – Εισφερόντων και Ταυτότητα Πληρωμής Τρεχουσών Εισφορών (Τ.Π.Τ.Ε.)

Για την απεικόνιση των στοιχείων των αμειβόμενων με Π.Π.Υ. στις αναλυτικές εγγραφές της Α.Π.Δ. e – Ε.Φ.Κ.Α. (Κοινών Επιχειρήσεων) προϋπόθεση – εκτός των ανωτέρω – είναι η καταχώριση του Αριθμού Μητρώου Κοινωνικής Ασφάλισης (Α.Μ.Κ.Α.) και των στοιχείων ταυτότητάς του απαραίτητο στοιχείο είναι και ο ΑΦΜ.

8.2. Ανάλυση της απεικόνιση των ασφαλιστικών εισφορών στην ΑΠΔ

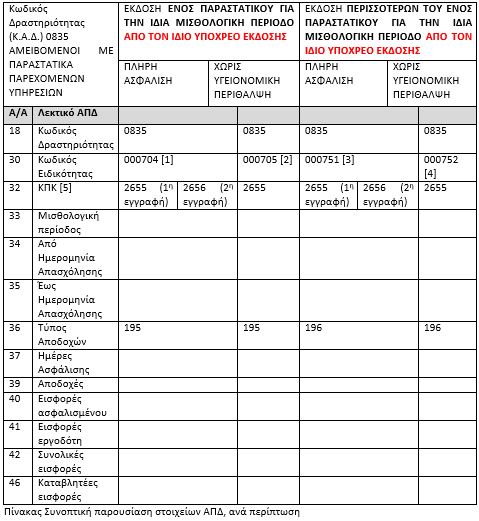

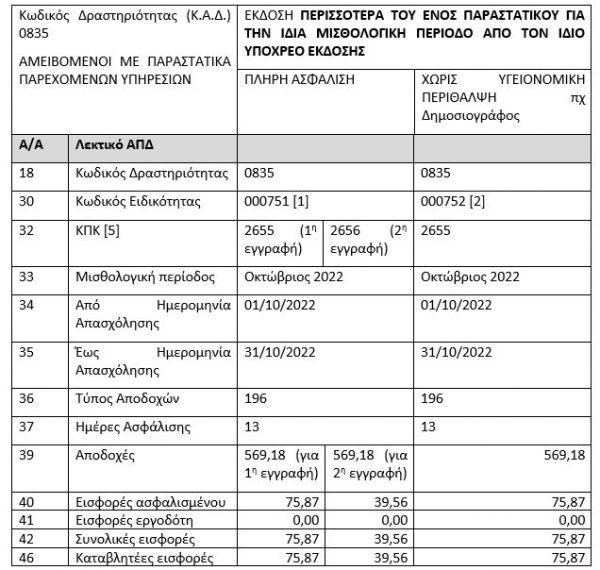

8.2.1. Συνοπτική παρουσίαση, σε πίνακα όλων των περιπτώσεων

Επιπροσθέτως, καταχωρούνται, υποχρεωτικά, αναλόγως της έκδοσης ενός ή πολλών παραστατικών (Π.Π.Υ.) για την ίδια μισθολογική περίοδο (μήνας αναφοράς) από τον ίδιο υπόχρεο έκδοσης, τα ακόλουθα:

8.2.2. Ανάλυση πεδίων ΑΠΔ

8.2.2.1. Επεξηγήσεις Κωδικού Ειδικότητας πεδίου 30 ΑΠΔ

Ø [1] 000704: ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΕΝΑ ΠΑΡΑΣΤΑΤΙΚΟ ΠΑΡΕΧΟΜΕΝΩΝ ΥΠΗΡΕΣΙΩΝ (ΤΙΤΛΟΙ ΚΤΗΣΗΣ) ΣΤΗΝ ΙΔΙΑ ΜΙΣΘΟΛΟΓΙΚΗ – ΑΡΘΡΟ 75 Ν.4826/2021 ΠΛΗΡΗΣ ΑΣΦΑΛΙΣΗ, με υποχρεωτική καταχώριση 2η εγγραφής στην Α.Π.Δ. για τον κλάδο υγείας, για κάθε μισθολογική περίοδο.

Ø [2] 000705: ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΕΝΑ ΠΑΡΑΣΤΑΤΙΚΟ ΠΑΡΕΧΟΜΕΝΩΝ ΥΠΗΡΕΣΙΩΝ (ΤΙΤΛΟΙ ΚΤΗΣΗΣ) ΣΤΗΝ ΙΔΙΑ ΜΙΣΘΟΛΟΓΙΚΗ – ΑΡΘΡΟ 75, Ν.4826/2021- ΧΩΡΙΣ ΥΓΕΙΟΝΟΜΙΚΗ ΠΕΡΙΘΑΛΨΗ, με χρήση του Κ.Π.Κ. 2655 με ποσοστό ασφαλίστρου 13,33% (κάλυψη κλάδου κύριας σύνταξης) το οποίο επιβαρύνει αποκλειστικά τον ασφαλισμένο.

Ø [3] 000751: ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΠΕΡΙΣΣΟΤΕΡΑ ΤΟΥ ΕΝΟΣ Π.Π.Υ. (ΤΙΤΛΟΙ ΚΤΗΣΗΣ) ΑΠΟ ΤΟΝ ΙΔΙΟ ΥΠΟΧΡΕΟ ΕΚΔΟΣΗΣ ΣΤΗΝ ΙΔΙΑ ΜΙΣΘΟΛΟΓΙΚΗ – ΑΡΘΡΟ 75, Ν.4826/2021 ΠΛΗΡΗΣ ΑΣΦΑΛΙΣΗ

Ø [4] 000752: ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΠΕΡΙΣΣΟΤΕΡΑ ΤΟΥ ΕΝΟΣ Π.Π.Υ. (ΤΙΤΛΟΙ ΚΤΗΣΗΣ) ΑΠΟ ΤΟΝ ΙΔΙΟ ΥΠΟΧΡΕΟ ΕΚΔΟΣΗΣ ΣΤΗΝ ΙΔΙΑ ΜΙΣΘΟΛΟΓΙΚΗ – ΑΡΘΡΟ 75, Ν.4826/2021- ΧΩΡΙΣ ΥΓΕΙΟΝΟΜΙΚΗ ΠΕΡΙΘΑΛΨΗ

8.2.2.2. Επεξηγήσεις κωδικού Πακέτου Κάλυψης (ΚΠΚ) Πεδίο 32 ΑΠΔ

Αφορά την περίπτωση παράλληλης ασφάλισης για υγειονομική περίθαλψη σε μη εντασσόμενο στον e – Ε.Φ.Κ.Α. φορέα, τομέα, κλάδο ή λογαριασμό έχουν εφαρμογή οι ρυθμίσεις της παρ. 5 του άρθρου 36 του ν. 4387/2016, όπως ισχύει, περί εξαίρεσης από την ασφάλιση του κλάδου υγείας του e – Ε.Φ.Κ.Α. – σχετ. η αρίθ. 5/2019 εγκύκλιος του e – Ε.Φ.Κ.Α. [5]

8.2.2.3. Για την πλήρη ασφάλιση, έχουμε 2 εγγραφές, στην ΑΠΔ:

Ø 1η εγγραφή: Κωδικός Πακέτου Κάλυψης (Κ.Π.Κ.) : 2655, λεκτική περιγραφή «ΚΥΡΙΑ ΣΥΝΤΑΞΗ -ΤΙΤΛΟΙ ΚΤΗΣΗΣ ΑΡΘΡΟ 75, Ν.4826 και ποσοστό ασφάλισης 13,33%, το οποίο επιβαρύνει αποκλειστικά τον ασφαλισμένο και

Ø 2η εγγραφή: 2656, λεκτική περιγραφή «ΑΣΘΕΝΕΙΑ (είδος & χρήμα) – ΤΙΤΛΟΙ ΚΤΗΣΗΣ ΑΡΘΡΟ 75, Ν.4826 και ποσοστό ασφάλισης 6,95% (Α.Ε.Ι. ασθένεια σε είδος : 6,45% και Α.Χ.Ρ. ασθένεια σε χρήμα : 0,50%) το οποίο επιβαρύνει, ομοίως, αποκλειστικά τον ασφαλισμένο, (κλειδωμένη, ως προς τις ίδιες αποδοχές και ημέρες ασφάλισης με την 1η εγγραφή) Κωδικός Πακέτου Κάλυψης (Κ.Π.Κ.).

8.2.2.4. Για την περίπτωση ασφάλισης χωρίς κλάδο υγείας

Ø Με χρήση του Κ.Π.Κ. 2655 με ποσοστό ασφαλίστρου 13,33% (κάλυψη κλάδου κύριας σύνταξης) το οποίο επιβαρύνει αποκλειστικά τον ασφαλισμένο

8.2.2.5. Ανάλυση των πεδίων της ΑΠΔ ανά περίπτωση

Συμπληρώνονται ως ακολούθως τα πεδία της Α.Π.Δ.:

Ø Κωδικός Δραστηριότητας (Κ.Α.Δ.) «0835» με λεκτική περιγραφή : «ΑΜΕΙΒΟΜΕΝΟΙ ΜΕ ΠΑΡΑΣΤΑΤΙΚΑ ΠΑΡΕΧΟΜΕΝΩΝ ΥΠΗΡΕΣΙΩΝ»

Ø Στο πεδίο «33» «Μισθολογική περίοδος»: ο μήνας έκδοσης του παραστατικού (Τίτλου Κτήσης) ο οποίος ΔΕΝ μπορεί να διαφέρει του μήνα αναφοράς.

Ø Στο πεδίο «34» «Από Ημερομηνία Απασχόλησης» : η πρώτη ημέρα του μήνα που εκδίδεται το Π.Π.Υ. ή η ημέρα έκδοσης του πρώτου από τα Π.Π.Υ. του μήνα.

Ø Στο πεδίο «35» «Έως Ημερομηνία Απασχόλησης»: η τελευταία ημέρα ασφάλισης, όπως προκύπτει βάσει του υπολογισμού του χρόνου ασφάλισης (βλέπε ΜΕΡΟΣ ΠΡΩΤΟ)

ΠΡΟΣΟΧΗ : στα πεδία «34» «Από Ημερομηνία Απασχόλησης» και «35» «Έως Ημερομηνία Απασχόλησης», υποχρεωτικά συμπληρώνονται τιμές του μήνα αναφοράς (πεδίο «33» «Μισθολογική περίοδος») (όχι κενό ή τιμή διάφορη της τιμής του μήνα αναφοράς)

Ø Στο πεδίο «36» «Τύπος Αποδοχών» της Α.Π.Δ. e – Ε.Φ.Κ.Α. :

Τύπος Αποδοχών

ü «195»: «ΑΜΟΙΒΕΣ ΜΕ ΕΝΑ ΠΑΡΑΣΤΑΤΙΚΟ Π.Π.Υ. (ΤΙΤΛΟ ΚΤΗΣΗΣ) ΣΤΗΝ ΙΔΙΑ ΜΙΣΘΟΛΟΓΙΚΗ – ΑΡΘΡΟ 75, Ν.4826/2021» ή

ü «196»: «ΑΜΟΙΒΕΣ ΜΕ ΠΕΡΙΣΣΟΤΕΡΑ ΤΟΥ ΕΝΟΣ Π.Π.Υ. (ΤΙΤΛΟΙ ΚΤΗΣΗΣ) ΑΠΟ ΤΟΝ ΙΔΙΟ ΥΠΟΧΡΕΟ ΕΚΔΟΣΗΣ ΣΤΗΝ ΙΔΙΑ ΜΙΣΘΟΛΟΓΙΚΗ – ΑΡΘΡΟ 75, Ν .4826/2021»

Ø Στο πεδίο «37» «Ημέρες Ασφάλισης» γίνεται καταχώρηση σύμφωνα με τα προαναφερόμενα του Κεφαλαίου Γ’ της παρούσας.

Ø Στο πεδίο «39» «Αποδοχές» : το ποσό της καθαρής αξίας του παραστατικού.

8.2.2.6. Επισημάνσεις σχετικές με τον τύπο αποδοχών, ποσά πεδίου 39 ΑΠΔ και ημέρες ασφάλισης

Σημειώνουμε ότι :

Ο Τύπος Αποδοχών (Τ.Α.) 195 έχει συνδεθεί, αποκλειστικά, με τους Κωδικούς Ειδικοτήτων 000704 & 000705 και επιδέχεται ημερών ασφάλισης με τήρηση του ακόλουθου ελέγχου:

Για ποσά, στο πεδίο «39» «Αποδοχές»:

Ø άνω των 1.162,79€ (ή άλλως για εισφορές κλάδου κύριας σύνταξης από 155,00€ και άνω) καταχωρείται υποχρεωτικά η τιμή 25 στο πεδίο «37» «Ημέρες Ασφάλισης» και 791,37€ για εγγραφή 2 υγειονομική περίθαλψη.

Ø Για δηλωθέντα μικρότερα των 1.162,79€ ποσά αποδοχών (ή για εισφορές κλάδου κύριας σύνταξης που υπολείπονται των 155,00€) ο κανόνας ελέγχου των ημερών ασφάλισης είναι ο ακόλουθος:

Ο Τύπος Αποδοχών (Τ.Α.) 196 έχει συνδεθεί, αποκλειστικά, με τους Κωδικούς Ειδικοτήτων 000751 & 000752 και επιδέχεται ημερών ασφάλισης με τήρηση των προαναφερομένων και όσων μνημονεύονται στα παραδείγματα που ακολουθούν. Ειδικότερα:

Ø Στο πεδίο «37» «Ημέρες Ασφάλισης» γίνεται καταχώρηση σύμφωνα με τα προαναφερόμενα στο ΠΡΩΤΟ ΜΕΡΟΣ.

Ø Στο πεδίο «39» «Αποδοχές»: το συνολικό ασφαλιστέο ποσό των παραστατικών παρεχόμενων υπηρεσιών που έχουν εκδοθεί από τον ίδιο υπόχρεο έκδοσης, για την υποβληθείσα μισθολογική περίοδο και μέχρι του ποσού που αντιστοιχεί ως βάση υπολογισμού των απαιτητών εισφορών, οι οποίες δεν δύναται να υπερβούν το ύψος της μηνιαίας εισφοράς κύριας σύνταξης της 6ης ασφαλιστικής κατηγορίας του άρθρου 39, του ν.4387/2016, όπως αντικαταστάθηκε από το άρθρο 35, του ν.4670/2020 (500,00€) και επιπλέον της μηνιαίας ασφαλιστικής εισφοράς για υγειονομική περίθαλψη (σε χρήμα και σε είδος) της ίδιας ασφαλιστικής κατηγορίας (6ης) του άρθρου 41, του ν.4387/2016, όπως αντικαταστάθηκε με το άρθρο 37, του ν.4670/2020 (66,00€) συνολικά 566,00€.

Ø Το κάθε παραστατικό χωριστά δεν μπορεί να ξεπερνά την 1Η κατηγορία των μη μισθωτών και όλα μαζί την 6η κατηγορία, εξεταζόμενοι χωριστά ο κάθε κλάδος.

9. Παραδείγματα

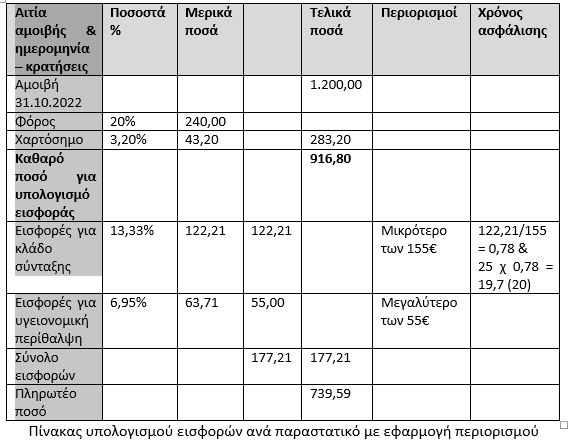

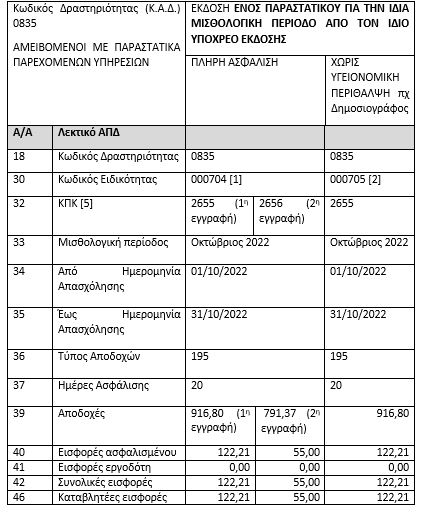

9.1. Για την περίπτωση έκδοσης ενός παραστατικού τον μήνα.

Με βάση τα δεδομένα του πίνακα:

Στην ΑΠΔ έχουμε τα παρακάτω:

9.2 Για την περίπτωση έκδοσης ΠΕΡΙΣΣΟΤΕΡΑ του ενός παραστατικού τον μήνα.

Συνεπώς, σε περίπτωση εκδότη Π.Π.Υ., ο οποίος για την αμοιβή προσώπου, που νομίμως υπάγεται στις κοινοποιούμενες διατάξεις, έχει εκδώσει περισσοτέρων του ενός παραστατικού, στην ίδια μισθολογική, αυτά θα αντιμετωπιστούν ως τα ακόλουθα παραδείγματα :

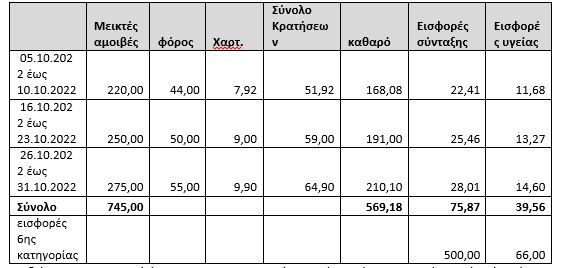

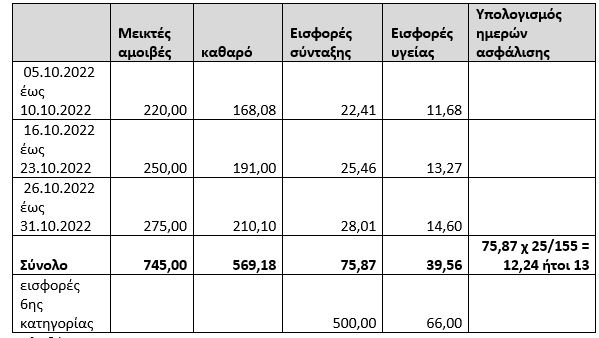

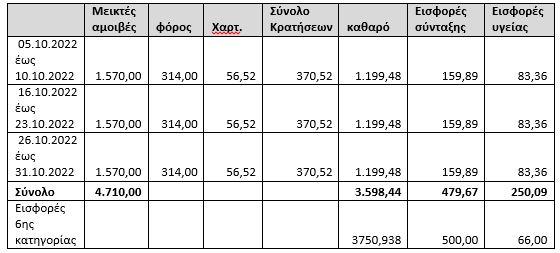

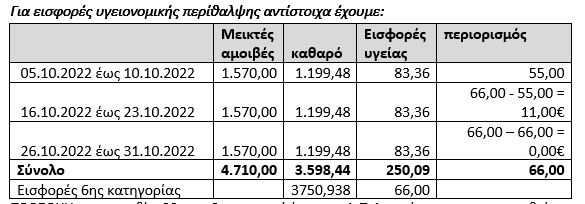

Παράδειγμα 1ο

Έστω, τρία Π.Π.Υ. περιόδων 05.10.2022 έως 10.10.2022, 16.10.2022 έως 23.10.2022 και 26.10.2022 έως 31.10.2022 με μεικτή αξία παραστατικού 220,00€, 250,00€ και 275,00€, αντιστοίχως, τότε,

Καθώς και η εγγραφή στην Α.Π.Δ. e – Ε.Φ.Κ.Α. (Κοινών Επιχειρήσεων) αφορά την μισθολογική 10/2022, με Από : 01.10.2022 Έως : 31.10.2022, όπου στα πεδία «Αποδοχές» και «Ημέρες» αντίστοιχα τίθενται τα αθροίσματα των επιμέρους υπολογισμών, όπως αυτά προκύπτουν βάσει των κοινοποιούμενων διατάξεων, ανά παραστατικό.

Συγκεκριμένα:

Για τον υπολογισμό εισφορών κλάδου κύριας σύνταξης με τα δεδομένα του παραδείγματος ισχύουν [Βλέπε παραπάνω πίνακα]:

Δηλαδή:

Ø σύνολο εισφοράς κλάδου σύνταξης: 75,87€, η οποία δεν υπερβαίνει το ύψος της μηνιαίας εισφοράς κύριας σύνταξης της 6ης ασφαλιστικής κατηγορίας του άρθρου 39, του ν.4387/2016, όπως αντικαταστάθηκε από το άρθρο 35, του ν.4670/2020 (500,00€)

Ø Για εισφορές υγειονομικής περίθαλψης, σύνολο εισφοράς κλάδου: 39,56€, η οποία δεν υπερβαίνει το ύψος της μηνιαίας ασφαλιστικής εισφοράς για υγειονομική περίθαλψη (σε χρήμα και σε είδος) της 6ης ασφαλιστικής κατηγορίας του άρθρου 41, του ν.4387/2016, όπως αντικαταστάθηκε με το άρθρο 37, του ν.4670/2020 (66,00€)

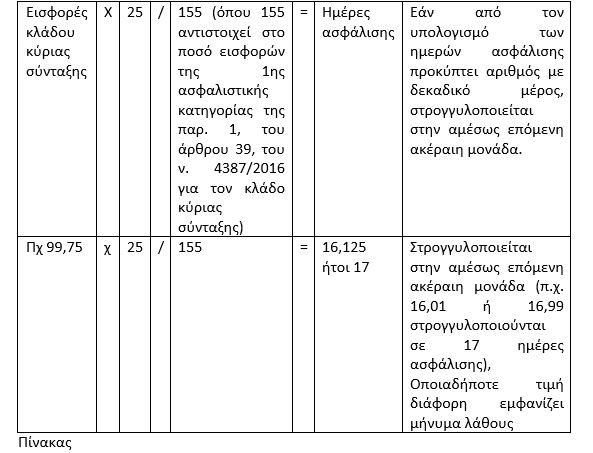

Ø Υπολογισμός Ημερών Ασφάλισης : εισφορές κλάδου κύριας σύνταξης 75,98 Χ 25 /155 = 12,255, οι οποίες στρογγυλοποιούνται σε 13 ημέρες ασφάλισης.

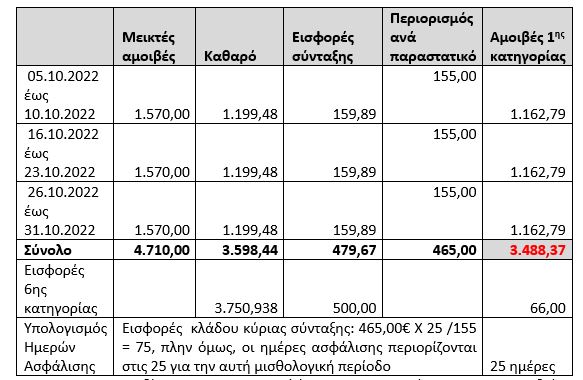

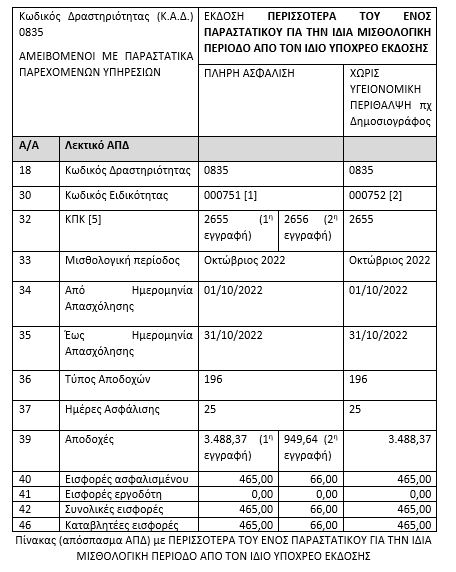

Παράδειγμα 2ο

Έστω, τρία Π.Π.Υ. περιόδων 05.10.2022 έως 10.10.2022, 16.10.2022 έως 23.10.2022 και 26.10.2022 έως 31.10.2022 με Μεικτή αξία παραστατικού 1.570,00€, 1.570,00€ και 1.570,00€, αντιστοίχως, τότε,

Το ανώτατο όριο των εισφορών

Ø Ανά παραστατικό είναι οι εισφορές της 1ης ασφαλιστικής κατηγορίας τόσο για τον κλάδο σύνταξης όσο και για τον κλάδο υγείας ήτοι 155,00€ και 55,00€ αντίστοιχα και

Ø Συνολικά για τα παραστατικά της μισθολογικής περιόδου (μήνα) είναι οι εισφορές της 6ης ασφαλιστικής κατηγορίας τόσο για τον κλάδο σύνταξης όσο και για τον κλάδο υγείας ήτοι 500,00€ και 66,00€ αντίστοιχα

Στο παράδειγμά μας έχουμε:

Συνεπώς προκύπτει:

Για την συμπλήρωση της ΑΠΔ

Συνεπώς, με τα δεδομένα του παραδείγματος, έχουμε:

Για τον υπολογισμό εισφορών κλάδου κύριας σύνταξης:

ΠΡΟΣΟΧΗ : στο πεδίο 39 της 1ης εγγραφής στην Α.Π.Δ. πρέπει να καταχωρηθεί, υποχρεωτικά, ποσό 1.162,79 Χ 3 = 3.488,37€ (ασφαλιστέο) και όχι 3.598,44€ (άθροισμα καθαρής αξίας)

ΠΡΟΣΟΧΗ : στο πεδίο 39 της 2ης εγγραφής στην Α.Π.Δ. πρέπει να καταχωρηθεί, υποχρεωτικά, ποσό 949,64 συνολικά για τα τρία Π.Π.Υ. (ασφαλιστέο ποσό) και όχι 3.600,00€ (άθροισμα καθαρής αξίας παραστατικών).

Η εγγραφή στην Α.Π.Δ. e – Ε.Φ.Κ.Α. (Κοινών Επιχειρήσεων) αφορά την μισθολογική 10/2022, με Από: 01.10.2022 Έως: 31.10.2022, όπως παρακάτω:

10. Υποβολή Α.Π. Δ. & καταβολή εισφορών

10.1. Εμπρόθεσμη υποβολή ΑΠΔ και καταβολή εισφορών

Οι εισφορές δηλώνονται στον e – Ε.Φ.Κ.Α. μέσω Α.Π.Δ. Κοινών Επιχειρήσεων, μέχρι την τελευταία εργάσιμη ημέρα του επόμενου της έκδοσης του Π.Π.Υ. του μήνα και καταβάλλονται μέχρι την τελευταία εργάσιμη μέρα του επομένου της δήλωσης μήνα /μήνας αναφοράς.

Παράδειγμα:

Εισφορές Π.Π.Υ. έκδοσης 10/2022:

Ø δηλώνονται με την Α.Π.Δ. του μήνα αναφοράς : 10/2022, μέχρι 30.11.2022 και

Ø καταβάλλονται εντός της ίδιας προθεσμίας)

10.2. Συνέπειες εκπροθέσμου

Σε περιπτώσεις εκπρόθεσμης υποβολής Α.Π.Δ. ή καταβολής ασφαλιστικών εισφορών, επιβάλλονται σε βάρος του εκδότη του Π.Π.Υ. τα προβλεπόμενα από τη νομοθεσία πρόσθετα τέλη και επιβαρύνσεις.

11. Διαχείριση τροποποιήσεων ασφάλισης & επιστροφής αχρεωστήτως καταβληθεισών εισφορών

11.1. Για μισθολογικές περιόδους από 01.01.2020 έως 30.09.2022 (αφορά περίοδο περίπου 3 ετών!!!!!!)

11.1.1. Υποβολή Δελτίων Μεταβολής Στοιχείων Ασφάλισης (Δ.Μ.Σ.Α.)

Η τροποποίηση των εγγραφών των ήδη υποβληθεισών Α.Π.Δ. πραγματοποιείται μέσω της υποβολής Δελτίων Μεταβολής Στοιχείων Ασφάλισης (Δ.Μ.Σ.Α.) στις κατά τόπο αρμόδιες Τοπικές Διευθύνσεις του e – Ε.Φ.Κ.Α. (της έδρας του εκδότη των Π.Π.Υ.) όπως σε κάθε περίπτωση τροποποίησης ΑΠΔ.

11.1.2. Απαιτούμενα κατά περίπτωση δικαιολογητικά (μετά από 3 περίπου έτη!!!!!!!)

Για το σκοπό αυτό και προκειμένου να προηγηθεί των μεταβολών έλεγχος ορθότητας υπαγωγής και παραστατικών, πρέπει να προσκομίζονται τα απαιτούμενα κατά περίπτωση δικαιολογητικά

Ø βεβαίωση απογραφής του αμειβόμενου με Π.Π.Υ.,

Ø Υπεύθυνη Δήλωση στην περίπτωση προφορικής σύμβασης, σχετικά Π.Π.Υ., κ.λπ..

11.2. Για μισθολογικές περιόδους πριν την 01.02.2019

Ειδικά για τις γραπτές συμβάσεις που έχουν καταρτιστεί πριν την 01.02.2019, η τροποποίηση δύναται να πραγματοποιηθεί για τα Π.Π.Υ. που εκδόθηκαν από 01.09.2021 και μετέπειτα. Ομοίως, προσκομίζονται αρμοδίως τα απαιτούμενα δικαιολογητικά για έλεγχο!!!!!!!!!!!!!!!!.

11.3. Για το διάστημα από 1ης 02.2019 έως 31.12.2019

Για το διάστημα από 1ης 02.2019 έως 31.12.2019 – κατά ρητή αναφορά της παρ. 8, του άρθρου 75, του νόμου 4826/2021 – διενεργείται εκκαθάριση των εισφορών που έχουν καταβληθεί από Π.Π.Υ., κατόπιν διαίρεσης του συνολικού ετήσιου ποσού των εισφορών που έχει καταβληθεί μέσω Π.Π.Υ. για κύρια σύνταξη δια του ποσού της πρώτης ασφαλιστικής κατηγορίας της παρ. 1, του άρθρου 39, του ν.4387/2016.

Ο χρόνος ασφάλισης, που προκύπτει από την εκκαθάριση, δεν μπορεί να ξεπερνά τους έντεκα (11) πλήρεις μήνες ασφάλισης.

Οι καταβληθείσες εισφορές για κύρια ασφάλιση επιμερίζονται ισομερώς στους μήνες ασφάλισης που δημιουργούνται. Δεν εφαρμόζονται οι διατάξεις περί παράλληλης απασχόλησης, παρά μόνον ως προς το κατώτερο όριο εισφορών, όπως ίσχυε την 31η 12.2019.

11.4. Διαδικασία επιστροφής αχρεωστήτως καταβληθεισών εισφορών

Ως προς τη διαδικασία επιστροφής αχρεωστήτως καταβληθεισών εισφορών εφαρμόζονται οι οδηγίες της με αρ. 33/2018 Εγκυκλίου του e – Ε.Φ.Κ.Α.

Ενδεικτικές περιπτώσεις για τις οποίες συντρέχει λόγος επιστροφής ως αχρεωστήτως καταβληθεισών εισφορών σε ασφαλισμένους – αμειβόμενους με Π.Π.Υ., είναι οι εξής:

i. Για αμειβόμενο με ένα (1) Π.Π.Υ. ποσού 2.000€, μισθολογικής περιόδου 03/2022, για το οποίο καταβλήθηκαν ασφαλιστικές εισφορές κύριας σύνταξης (13,33%) και υγειονομικής περίθαλψης (6,95%), το συνολικό ποσό των απαιτητών ασφαλιστικών εισφορών πρέπει να διαμορφωθεί στο ποσό των 210€, σύμφωνα με το ισχύον καθεστώς.

ii. Για αμειβόμενο με περισσότερα του ενός (1) Π.Π.Υ. από τον ίδιο υπόχρεο έκδοσης, ίδιας μισθολογικής περιόδου (π.χ. 06/2021), ο περιορισμός της καταβλητέας ασφαλιστικής εισφοράς (ως προς τους κλάδους σύνταξης και υγειονομικής περίθαλψης) πρέπει να εξεταστεί ανά παραστατικό, σύμφωνα με τις οδηγίες της παρούσας (βλέπε Παράδειγμα 2ο παραπάνω) ώστε να διαμορφωθεί το τελικό ποσό των απαιτητών εισφορών.

iii. Για αμειβόμενο με Π.Π.Υ. ίδιας μισθολογικής περιόδου από διαφορετικούς υπόχρεους έκδοσης, η διαδικασία της επιστροφής πραγματοποιείται κατά περίπτωση – ανά υπόχρεο εκδότη:

Ø δεν εφαρμόζονται οι διατάξεις περί πολλαπλής απασχόλησης και επιστροφής εισφορών (άρθρο 30 Κ.Α. του π. Ι.Κ.Α. – Ε.Τ.Α.Μ.)

Ø τηρείται το ανώτατο όριο εισφορών, οι οποίες δεν δύναται να υπερβούν το ύψος

ü της μηνιαίας εισφοράς κύριας σύνταξης της 6ης ασφαλιστικής κατηγορίας του άρθρου 39, του ν.4387/2016, ήτοι 500,00€ και επιπλέον

ü της μηνιαίας ασφαλιστικής εισφοράς για υγειονομική περίθαλψη (σε χρήμα και σε είδος) της ίδιας ασφαλιστικής κατηγορίας (6ης) του άρθρου 41, του ν.4387/2016, ήτοι 66,00€ και

ü συνολικά 566,00€.

Υπενθυμίζεται ότι, βάσει της κείμενης νομοθεσίας, ως αχρεωστήτως καταβληθείσες ασφαλιστικές εισφορές νοούνται τα χρηματικά ποσά που καταβάλλονται και για τα οποία δεν προκύπτει υποχρέωση καταβολής τους.

11.5. Επισημάνσεις

Παράλληλη ασφάλιση – Εκκαθάριση εισφορών

Όπως ήδη αναφέρθηκε στο ΠΡΩΤΟ ΜΕΡΟΣ, σεν εφαρμόζονται οι διατάξεις του άρθρου 36, του ν.4387/2016, όπως αντικαταστάθηκαν από αυτές του άρθρου 32, του ν.4670/2020.

12. Ισχύς διατάξεων

Οι κοινοποιούμενες ρυθμίσεις έχουν εφαρμογή για Π.Π.Υ. που εκδίδονται από 01.01.2020 και μετά.

13. Σχόλιο

Το άρθρο 55 του ν. 4509/2017 τόσο στην αρχική του μορφή όσο και μετά την αντικατάστασή του με το άρθρο 75 του ν. 4826/2021 και η ΥΑ Δ.15/Γ’/67695/1825/28.12.2018 αν και ισχύουν από δημοσίευση του νόμου (αρχικού, αντικατάσταση και ΥΑ κατά περίπτωση) επιτέλους ο e-ΕΦΚΑ αποφάσισε, με την Εγκύκλιο 32/2022 τον Οκτώβριο του 2022!!!!! έναν και πλέον ολόκληρο χρόνο μετά την δημοσίευση του ν. 4826/2021 στο ΦΕΚ, να ρυθμίσει, ΑΝΑΔΡΟΜΙΚΑ από το 2019!!!!!!!, ζητώντας από τους υπόχρεους έκδοσης των Παραστατικών Παρεχομένων Υπηρεσιών (ΠΠΥ) να αναζητήσουν τους υπόχρεους των εισφορών και να τους ζητήσουν τυχόν απογραφή και ΥΠΕΥΘΥΝΕΣ ΔΗΛΩΣΕΙΣ για τις κατά πλειοψηφία προφορικών συμφωνιών, ώστε να συνυποβληθούν με τα Δελτία Μεταβολής Στοιχείων Ασφάλισης (Δ.Μ.Σ.Α.)!!!!!!! ή στραβός είναι γιαλός ή στραβά αρμενίζουμε!!!! Κατά την γνώμη μας στραβά αρμενίζει ο ΕΦΚΑ.

Να θυμίσουμε στους ΥΠΕΥΘΥΝΟΥΣ!!!!! του e-ΕΦΚΑ ότι:

Ø μιλάμε για πρόσκαιρη και ευκαιριακή απασχόληση που κατά κανόνα η είναι σύντομη και δεν έχει επανάληψη μέσα στο έτος και ότι

Ø λόγω της μη ενεργοποίησης της διάταξης από τον ΕΦΚΑ από το 2017 που ψηφίστηκε και του 2018 που εκδόθηκε η εφαρμοστική Υπουργική Απόφαση δημιουργήθηκε -κατά την γνώμη μας- εύλογα η πλάνη ότι δεν θα εφαρμοστεί ή θα εφαρμοστεί αργότερα χωρίς αναδρομικότητα και δεν έγινε παρακράτηση των εισφορών.

Ø Ο εκδότης του ΠΠΥ θα πρέπει να υποβάλει ΔΜΣΑ για τις προηγούμενες περιόδους (που ο ΕΦΚΑ δεν ήταν έτοιμος να υποδεχτεί τις σχετικές ΑΠΔ) και να αποδώσει εισφορές που από πλάνη (με ευθύνη του ΕΦΚΑ) δεν παρακράτησε;

Ø Δεν προβλέπει με σαφήνεια αν οι εισφορές αυτές θα έχουν τις προσαυξήσεις εκπροθέσμου καταβολής ούτε ορίζει ημερομηνία υποβολής ΔΜΣΑ χωρίς κυρώσεις!!!!!!!!!

Παλαιολόγος Ι Λιάζος

Εργασιακός & Ασφαλιστικός Σύμβουλος

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)