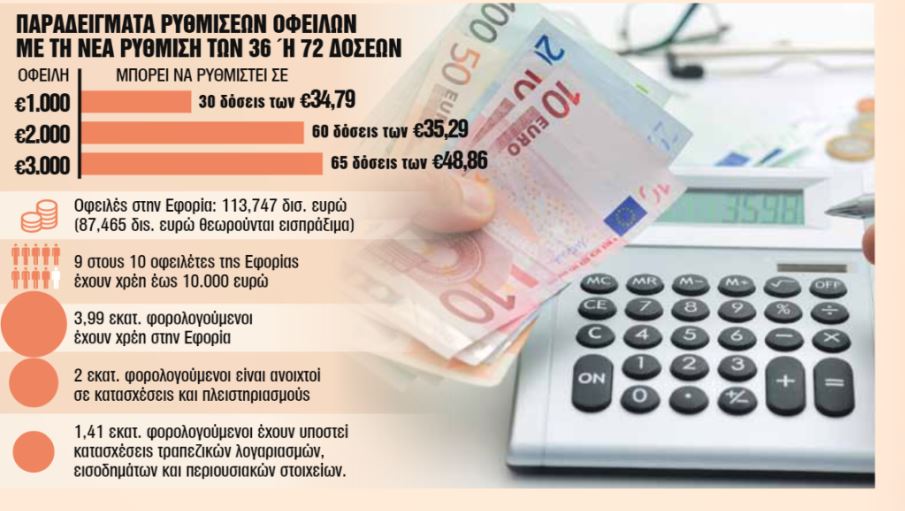

Με χρέη στην Εφορία εμφανίζονται σήμερα σχεδόν 4 εκατομμύρια φορολογούμενοι, φυσικά και νομικά πρόσωπα. Εννέα στους δέκα οφειλέτες έχουν οφειλές που δεν υπερβαίνουν τις 10.000 ευρώ που σημαίνει ότι κινδυνεύουν με τα αναγκαστικά μέτρα της Εφορίας ενώ πάνω από 1,4 εκατομμύρια οφειλέτες έχουν ήδη υποστεί το «μπλοκάρισμα» του τραπεζικού τους λογαριασμού λόγω χρεών.

Η αναβίωση των παλαιών ρυθμίσεων των 72 και 120 δόσεων αλλά και η νέα έκτακτη ρύθμιση των 36 ή 72 δόσεων για συνεπείς οφειλέτες αποτελούν τα νέα «όπλα» των φορολογούμενων απέναντι στις κατασχέσεις και τα αναγκαστικά μέτρα που επιβάλλει ο φοροεισπρακτικός μηχανισμός. Οι ρυθμίσεις θα ενεργοποιηθούν μέσα στον Απρίλιο και θα δίνουν τη δυνατότητα έκδοσης φορολογικής ενημερότητας, έστω και περιορισμένης χρονικής διάρκειας, ενώ παράλληλα θα ξεμπλοκάρει ο τραπεζικός λογαριασμός κάτι που διευκολύνει τις οικονομικές κινήσεις του φορολογούμενου.

Με την υπαγωγή και συμμόρφωση στη ρύθμιση ο οφειλέτης θα κερδίσει τα εξής:

1. Χορηγείται αποδεικτικό ενημερότητας σύμφωνα με το άρθρο 12 του Κ.Φ.Δ.. Αυτό σημαίνει ότι σε περίπτωση που ο φορολογούμενος έχει ενταχθεί σε πρόγραμμα ρύθμισης οφειλών ή έχει οφειλές μη ληξιπρόθεσμες ή σε αναστολή, δύναται να εκδοθεί αποδεικτικό ενημερότητας περιορισμένης ισχύος, η οποία δεν μπορεί να υπερβαίνει τον ένα μήνα. Η Φορολογική Διοίκηση και μετά τη συμμόρφωση του οφειλέτη σε πρόγραμμα ρύθμισης ορίζει υποχρεωτικά όρο παρακράτησης στις περιπτώσεις που το αποδεικτικό ενημερότητας εκδίδεται για είσπραξη χρημάτων ή μεταβίβαση ακινήτου ή σύσταση εμπραγμάτου δικαιώματος επ’ αυτού από επαχθή αιτία. Το παρακρατούμενο ποσό λαμβάνεται υπόψη για την κάλυψη δόσης ή δόσεων σύμφωνα με το πρόγραμμα ρύθμισης οφειλών.

2. Αναστέλλονται η λήψη αναγκαστικών μέτρων και η συνέχιση της διαδικασίας αναγκαστικής εκτέλεσης επί απαιτήσεων, κινητών και ακινήτων. Κατά το χρονικό διάστημα ισχύος της ρύθμισης, οι κατασχέσεις που έχουν επιβληθεί εις χείρας τρίτων σε βάρος του οφειλέτη δεν καταλαμβάνουν μελλοντικές απαιτήσεις του οφειλέτη έναντι του τρίτου, υπό την προϋπόθεση ότι η κατάσχεση αφορά αποκλειστικά σε χρέη που έχουν ρυθμιστεί κατά τις διατάξεις του παρόντος και γνωστοποιείται στον τρίτο. Ποσά απαιτήσεων που γεννώνται μετά την ως άνω γνωστοποίηση, αποδεσμεύονται και αποδίδονται κατά νόμο, ενώ ποσά απαιτήσεων που γεννήθηκαν πριν από αυτή αποδίδονται στο Δημόσιο. Σε περίπτωση απώλειας της ρύθμισης, οι ανωτέρω κατασχέσεις αναπτύσσουν πλήρως τις έννομες συνέπειές τους αναφορικά με τις μελλοντικές απαιτήσεις, από τη γνωστοποίηση της ανατροπής στον τρίτο. Τυχόν αποκτηθέντα δικαιώματα ή αξιώσεις τρίτων δεν αντιτάσσονται έναντι του κατασχόντος Δημοσίου. Στις περιπτώσεις των ανωτέρω εδαφίων, ποσά που έχουν αποδοθεί στο Δημόσιο δεν επιστρέφονται.

3. Αναβάλλεται η εκτέλεση της ποινής για το αδίκημα περί μη καταβολής χρεών προς το δημόσιο ή, εφόσον άρχισε η εκτέλεσή της, διακόπτεται. Κατά το χρονικό διάστημα ισχύος της ρύθμισης αναστέλλεται η παραγραφή του ποινικού αδικήματος, κατά παρέκκλιση των χρονικών περιορισμών του άρθρου 113 του Ποινικού Κώδικα.

Απώλεια της ρύθμισης

Αν ο οφειλέτης απωλέσει τη ρύθμιση, τα μέτρα που έχουν ανασταλεί, συνεχίζονται.

Τα «κλειδιά» που ξεκλειδώνουν τους λογαριασμούς

Οι φορολογούμενοι που είδαν τους τραπεζικούς λογαριασμούς τους να δεσμεύονται έχουν την ευκαιρία να τους ξεμπλοκάρουν με τα εξής «όπλα»:

1. Αναβίωση 120 δόσεων. Όσοι έχασαν την παλαιά ρύθμιση έως την 1η Φεβρουαρίου 2023 μπορούν να επανενταχθούν με την υποβολή αίτησης μέχρι 31 Ιουλίου 2023 καταβάλλοντας δύο μηνιαίες δόσεις. Οι δόσεις που χάθηκαν θα «κολλήσουν» στο τέλος της ρύθμισης. Αν ο οφειλέτης έχει κι άλλες αρρύθμιστες ληξιπρόθεσμες οφειλές π.χ. απλήρωτες οφειλές από φόρο εισοδήματος 2022 ή ΕΝΦΙΑ 2022 είναι υποχρεωμένος να τις εντάξει στην πάγια ρύθμιση των 24 δόσεων ή των 48 δόσεων (για έκτακτες οφειλές) μέσα σε προθεσμία ενός μηνός από την ημερομηνία επικύρωσης της αναβίωσης της ρύθμισης των 120 δόσεων. Το επιτόκιο της ρύθμισης ανέρχεται στο 3%.

2. Αναβίωση 36 ή 72 δόσεων. Για να «ανοίξει» ξανά η ρύθμιση των χρεών της πανδημίας σε όσους την έχασαν έως την 1η Φεβρουαρίου 2023 θα πρέπει να υποβάλλουν αίτηση μέχρι 31 Ιουλίου 2023 καταβάλλοντας δύο μηνιαίες δόσεις. Αν υπάρχουν και άλλες αρρύθμιστες ληξιπρόθεσμες οφειλές υποχρεωτικά εντάσσονται στην πάγια ρύθμιση των 24 ή 48 δόσεων μέσα σε ένα μήνα από την ημερομηνία επικύρωσης της αναβίωσης της ρύθμισης. Οι 36 δόσεις είναι άτοκες και οι 37 – 72 δόσεις επιβαρύνονται με επιτόκιο 2,5%.

3. Νέα έκτακτη ρύθμιση 36 ή 72 δόσεων: Αφορά όσους την 1η Νοεμβρίου 2021, δεν είχαν ληξιπρόθεσμες ή αρρύθμιστες οφειλές, ενώ ταυτόχρονα κατέβαλαν όλες τις δόσεις των ρυθμίσεων των 120 ή 72 δόσεων, εφόσον είχαν τέτοιες ρυθμίσεις. Υπάγονται οφειλές που κατέστησαν ληξιπρόθεσμες μετά την 1η Νοεμβρίου του 2021. Το ελάχιστο ποσό της μηνιαίας δόσης ανέρχεται σε 30 ευρώ. Οι δόσεις είναι έντοκες. Για όσους επιλέξουν 36 δόσεις το επιτόκιο ανέρχεται στο 4,37% ενώ για όσους εξοφλήσουν την οφειλή σε 72 δόσεις το επιτόκιο ανέρχεται σε 5,87%. Συνεπείς φορολογούμενοι που δημιούργησαν ληξιπρόθεσμες οφειλές στο χρονικό διάστημα από την 1η Νοεμβρίου 2021 έως και την 1η Φεβρουαρίου 2023 και τις έχουν ήδη εντάξει στην πάγια ρύθμιση των 24 ή 48 δόσεων, έχουν τη δυνατότητα να τις υπαγάγουν και αυτές στην νέα ρύθμιση των 36 ή 72 δόσεων. Επίσης αν την 1η Νοεμβρίου του 2021, υφίστανται ρυθμισμένες οφειλές στην πάγια ρύθμιση των 24 ή 48 δόσεων η οποία μεταγενέστερα χάθηκε και ταυτόχρονα βεβαιώθηκαν νέες οφειλές, μετά την 1η Νοεμβρίου 2021, τότε οι νέες αυτές οφειλές, δύνανται να ενταχθούν στην νέα ρύθμιση των 36 ή 72 δόσεων και ταυτόχρονα, εντός μηνός από την υπαγωγή των νέων οφειλών στην ρύθμιση των 36 ή 72 δόσεων, οι οφειλές της πάγιας που χάθηκαν υποχρεωτικά εντάσσονται εκ νέου στην πάγια ρύθμιση των 24 ή 48 δόσεων.

![Ελληνικές εξαγωγές: Σε τροχιά ιστορικού ρεκόρ [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/08/ot_exagoges_Greek26.png)