Ενίσχυση της καθαρής της κερδοφορίας κατά 34% πέτυχε η Εθνική Τράπεζα στο α΄ τρίμηνο του 2023, αυξάνοντας το δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων στο 15% έναντι στόχου για 11% στο σύνολο της τρέχουσας χρήσης.

Η επίδοση αυτή ήταν αποτέλεσμα τόσο της βελτίωσης των οργανικών εσόδων του ομίλου, όσο και της συγκράτησης των λειτουργικών δαπανών.

Τράπεζες: Πηγή χρηματοδότησης για όλες τις …δουλειές τα έσοδα από τόκους

Σχολιάζοντας τα αποτελέσματα, ο CEO της Εθνικής Τράπεζας Παύλος Μυλωνάς σημείωσε μεταξύ άλλων πως στο σημερινό θετικό μακροοικονομικό περιβάλλον, ο όμιλος διατήρησε τη δυναμική του, «συνδυάζοντας τα σημαντικά επιτεύγματα του Προγράμματος Μετασχηματισμού με τα συγκριτικά πλεονεκτήματα του Ισολογισμού μας».

Κατά τον ίδιο, «βασικός παράγοντας της επιτυχίας μας παραμένει η ισχυρή κεφαλαιακή μας θέση και η πλεονάζουσα ρευστότητά μας».

Όπως εξήγησε ο κ. Μυλωνάς, «οι δείκτες κεφαλαιακής επάρκειας συνεχίζουν να αυξάνονται λόγω της ισχυρής οργανικής δημιουργίας κεφαλαίου».

Αναφερόμενος στη ρευστότητα, υπογράμμισε ότι «η καταθετική βάση της Εθνικής Τράπεζας παραδοσιακά αποτελείται κυρίως από καταθέσεις όψεως και ταμιευτηρίου πολλών μικρών καταθετών, γεγονός που της προσδίδει ένα σημαντικό και σχετικά σπάνιο πλεονέκτημα στη σημερινή συγκυρία περιορισμένης ρευστότητας».

Σύμφωνα με τον κ. Μυλωνά, αποτέλεσμα των ισχυρών οικονομικών μεγεθών της χώρας είναι και το γεγονός ότι η ποιότητα του δανειακού χαρτοφυλακίου της Τράπεζας δεν εμφάνισε σημάδια επιδείνωσης.

Συγκεκριμένα, δεν σημειώθηκε αύξηση στα υπόλοιπα Μη Εξυπηρετούμενων Ανοιγμάτων και οι πρώιμες καθυστερήσεις στις αποπληρωμές δανείων παρέμειναν περιορισμένες.

Σε σχέση με την ελληνική οικονομία, επεσήμανε ότι η ταχεία ανάκαμψη των επιδόσεών της θέτει ισχυρές βάσεις για την αναβάθμιση της πιστοληπτικής ικανότητας της Ελλάδας σε επενδυτική βαθμίδα.

«Η μείωση των τιμών ενέργειας και λοιπών πρώτων υλών οδηγεί σε ταχύτερη από το αναμενόμενο αποκλιμάκωση του πληθωρισμού – υποχώρησε ήδη στο 4.5% – γεγονός που αναμένεται να ενισχύσει περαιτέρω την εμπιστοσύνη» ανέφερε σχετικά.

Ο κ. Μυλωνάς υπογράμμισε ότι «σε αυτό το ευνοϊκό περιβάλλον, η Εθνική Τράπεζα συνεχίζει να παρέχει ισχυρή στήριξη στην οικονομία – η καθαρή πιστωτική επέκταση προς επιχειρήσεις σημειώνει διψήφιο ποσοστό αύξησης σε ετήσια βάση – αλλά και να συμβάλλει στον ψηφιακό μετασχηματισμό της οικονομίας με την εκτενή χρήση των ψηφιακών υπηρεσιών της».

Η πορεία των μεγεθών

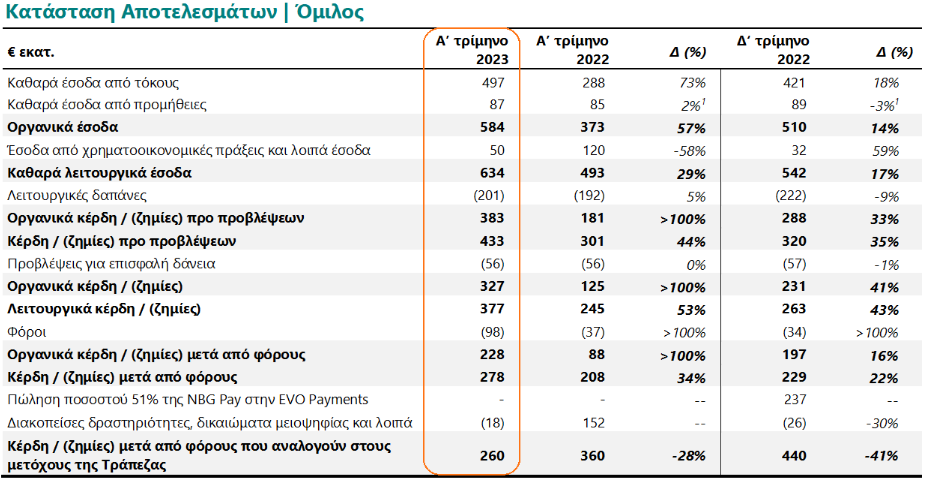

Τα βασικά οικονομικά στοιχεία της Εθνικής Τράπεζας στο α΄ τρίμηνο του 2023 κινήθηκαν ως εξής:

– Η ανάκαμψη των καθαρών εσόδων από τόκους συνεχίστηκε κατά το Α’ τρίμηνο 2023 (+18% σε τριμηνιαία βάση), αντανακλώντας την ενίσχυση των εξυπηρετούμενων δανείων (+2,1 δισ. ευρώ ή 8% ετησίως) και την ανατιμολόγηση του βασικού επιτοκίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) που απορρόφησαν πλήρως το υψηλότερο κόστος καταθέσεων και ομολογιακών εκδόσεων για την κάλυψη των ελάχιστων απαιτήσεων ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων (MREL).

Το καθαρό επιτοκιακό περιθώριο ενισχύθηκε κατά σχεδόν 50μ.β. σε σχέση με το προηγούμενο τρίμηνο

– Η αύξηση των καθαρών εσόδων από προμήθειες ύψους +11% σε ετήσια βάση (αναπροσαρμόζοντας για την αποεπένδυση της δραστηριότητας αποδοχής καρτών) αποτυπώνει τους ισχυρούς ρυθμούς ανάπτυξης στις προμήθειες Λιανικής και Εταιρικής Τραπεζικής, με αιχμή του δόρατος τις κάρτες, τα συνδυαστικά πακέτα καταθετικών προϊόντων και τη χρηματοδότηση εμπορικών συναλλαγών (trade finance)

– Συγκράτηση των λειτουργικών δαπανών, με τις δαπάνες προσωπικού και τα γενικά και διοικητικά έξοδα να ενισχύονται κατά 3% ετησίως, αντανακλώντας τις μισθολογικές αυξήσεις, ως αποτέλεσμα της νέας κλαδικής συλλογικής σύμβασης εργασίας, καθώς και τον υψηλό πληθωρισμό.

Οι αυξημένες αποσβέσεις (+11% σε ετήσια βάση) απορρέουν από το στρατηγικό σχέδιο επενδύσεων της Τράπεζας στον τομέα της πληροφορικής.

Η ισχυρή ανάκαμψη των οργανικών εσόδων βελτίωσε τον δείκτη κόστους προς οργανικά έσοδα κατά 17 ποσοστιαίες μονάδες σε ετήσια βάση, στα ιστορικά χαμηλά επίπεδα της τάξεως του 34% το Α’ τρίμηνο 2023

– Το κόστος πιστωτικού κινδύνου παρέμεινε στις 70μ.β., αντανακλώντας μηδενικές οργανικές ροές Μη Εξυπηρετούμενων Ανοιγμάτων (ΜΕΑ), έναντι στόχου περί των ~80μ.β. που έχουμε θέσει για το 2023

Τα εγχώρια εξυπηρετούμενα δάνεια ενισχύθηκαν κατά 2,1 δισ. ευρώ σε ετήσια βάση. Οι καταθέσεις στην Ελλάδα αυξήθηκαν κατά 3% ετησίως

– Μετά από ένα ισχυρό Δ’ τρίμηνο 2022, οι εκταμιεύσεις διαμορφώθηκαν σε 1,2 δισ. ευρώ το Α’ τρίμηνο 2023, ενισχυμένες κατά 13% σε ετήσια βάση, αντανακλώντας τις εκταμιεύσεις Εταιρικής Τραπεζικής (+21% ετησίως)

– Τα εξυπηρετούμενα δάνεια στην Ελλάδα ενισχύθηκαν κατά 8% σε ετήσια βάση και ανήλθαν σε 27,6 δισ. ευρώ το Α’ τρίμηνο 2023, σχεδόν αμετάβλητα σε σχέση με το τέλος του 2022, αποτυπώνοντας υψηλότερες αποπληρωμές κεφαλαίου κίνησης από εταιρείες με υψηλή ρευστότητα

– Οι εγχώριες καταθέσεις σημείωσαν μικρή μείωση σε τριμηνιαία βάση το Α’ τρίμηνο 2023 (-1%), αντανακλώντας τις τάσεις της αγοράς, επηρεαζόμενες από την εποχικότητα και τις αποπληρωμές δανείων Εταιρικής Τραπεζικής. Σε ετήσια βάση, τα υπόλοιπα καταθέσεων ενισχύθηκαν κατά 3%

Στην Ελλάδα, τα ΜΕΑ διαμορφώθηκαν σε 1,6 δισ. ευρώ, ή μόλις 0,2 δισ. ευρώ μετά από προβλέψεις

– Μηδενικές οργανικές ροές ΜΕΑ, χωρίς διακριτά σημάδια επιδείνωσης στις πρώιμες καθυστερήσεις αποπληρωμών δανείων

– Στην Ελλάδα, ο δείκτης ΜΕΑ παρέμεινε αμετάβλητος σε σχέση με το προηγούμενο τρίμηνο και μειώθηκε κατά ~140μ.β. σε ετήσια βάση σε 5,1%, με τον δείκτη κάλυψης ΜΕΑ από σωρευμένες προβλέψεις να ενισχύεται κατά 20μ.β. σε τριμηνιαία βάση σε ~89%

– Η δημιουργία κεφαλαίου παρέμεινε σε υψηλά επίπεδα, ως αποτέλεσμα της ισχυρής οργανικής κερδοφορίας, ενισχύοντας τον δείκτη CET1 FL κατά ~90μ.β. σε τριμηνιαία βάση σε 16,5% το Α’ τρίμηνο 2023

– O δείκτης MREL του Ομίλου διαμορφώθηκε σε 21,8%, με την ελάχιστη απαίτηση MREL του Ιανουαρίου 2024 να ανέρχεται σε 22,7%

– Το Πρόγραμμα Μετασχηματισμού συνιστά ανταγωνιστικό πλεονέκτημα για την Τράπεζα, δημιουργώντας ισχυρή δυναμική για αλλαγές και συντελώντας στην επίτευξη των στόχων μας, με κύρια σημεία τα εξής:

Η ψηφιακή στρατηγική εξακολουθεί να σημειώνει εντυπωσιακά αποτελέσματα, με τους εγγεγραμμένους χρήστες των ψηφιακών καναλιών να αγγίζουν τα 3,8 εκατ. (+9% σε ετήσια βάση) και τους ενεργούς χρήστες να ανέρχονται σε 2,8 εκατ. (+12% σε ετήσια βάση) το Α’ τρίμηνο 2023, ενώ οι πωλήσεις μέσω ψηφιακών καναλιών αυξήθηκαν κατά 50% ετησίως, αγγίζοντας σχεδόν το 1 εκατ. τεμάχια.

Ο επιτυχής ψηφιακός μετασχηματισμός της Τράπεζας αποτυπώνεται επίσης στα υψηλά μερίδια της στην εξ αποστάσεως ηλεκτρονική ταυτοποίηση νέων πελατών -digital onboarding- (ιδιώτες: 29%, επιχειρήσεις: 27%), τους μηνιαίους ενεργούς χρήστες (διαδίκτυο: 25%, κινητά: 31%) και τις ψηφιακές πωλήσεις (κάρτες: 52%, καταναλωτικά δάνεια: 34%, ασφάλειες: 57%)