![e-αποδείξεις: Κάλυψη δαπανών με ηλεκτρονικά μέσα πληρωμής [Μέρος B]](https://www.ot.gr/wp-content/uploads/2023/02/ot_taxes3-3.png)

Είδαμε στο πρώτο μέρος την έννοια των ηλεκτρονικών αποδείξεων (e-αποδείξεις), τα ποσά που πρέπει να συγκεντρώσουμε καθώς και ποια εισοδήματα δεν υπολογίζονται για το 30% ή 20%.

Σήμερα θα δούμε τις κατηγορίες των δαπανών που συμμετέχουν, το «πέναλτι» που πληρώνουν οι φορολογούμενοι που δεν θα συγκεντρώσουν τα απαιτούμενα ποσά, τις δαπάνες που δεν συμμετέχουν και πως τα απεικονίζουμε στην φορολογική δήλωση.

Κατηγορίες δαπανών

Οι δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών με ηλεκτρονικά μέσα πληρωμής λαμβάνονται υπόψη για το όριο δαπανών, εφόσον πραγματοποιούνται στην ημεδαπή ή σε κράτη-μέλη της Ευρωπαϊκής Ένωσης ή του Ε.Ο.Χ. και περιλαμβάνονται στις ακόλουθες ομάδες του δείκτη τιμών καταναλωτή της ΕΛ.ΣΤΑΤ.:

- Ομάδα 1 (Διατροφή και μη αλκοολούχα ποτά).

- Ομάδα 2 (Αλκοολούχα ποτά και καπνός).

- Ομάδα 3 (Ένδυση και υπόδηση).

- Ομάδα 4 (Στέγαση), εξαιρουμένων των ενοικίων.

- Ομάδα 5 (Διαρκή αγαθά, είδη νοικοκυριού και υπηρεσίες).

- Ομάδα 6 (Υγεία).

- Ομάδα 7 (Μεταφορές), εξαιρουμένης της δαπάνης για τέλη κυκλοφορίας και της αγοράς οχημάτων, πλην των ποδηλάτων.

- Ομάδα 8 (Επικοινωνίες).

- Ομάδα 9 (Αναψυχή, πολιτιστικές δραστηριότητες), εξαιρουμένης της αγοράς σκαφών, αεροπλάνων και αεροσκαφών.

- Ομάδα 10 (Εκπαίδευση).

- Ομάδα 11 (Ξενοδοχεία, καφέ, εστιατόρια).

- Ομάδα 12 (Άλλα αγαθά και υπηρεσίες).

Εφόσον οι ως άνω δαπάνες απόκτησης αγαθών και λήψης υπηρεσιών με ηλεκτρονικά μέσα πληρωμής καταβάλλονται σε δόσεις, για τον υπολογισμό του απαιτούμενου ποσού δαπανών λαμβάνεται υπόψη το συνολικό ποσό των δόσεων που εκκαθαρίζονται στο οικείο φορολογικό έτος.

«Πέναλτι» και εφαρμογή

Σε περίπτωση που δεν καλύπτεται το ελάχιστο απαιτούμενο ποσό δαπανών με ηλεκτρονικά μέσα πληρωμής, τότε ο φόρος προσαυξάνεται κατά το ποσό που προκύπτει από τη θετική διαφορά μεταξύ του απαιτούμενου και του δηλωθέντος ποσού δαπανών με ηλεκτρονικά μέσα πληρωμής, πολλαπλασιαζόμενης με συντελεστή είκοσι δύο τοις εκατό (22%).

Παράδειγμα

Για παράδειγμα, αν ένας φορολογούμενος έχει ετήσιο εισόδημα 12.000 ευρώ θα πρέπει οι δαπάνες με ηλεκτρονικό χρήμα να είναι τουλάχιστον 3.600 ευρώ.

Αν είναι λιγότερες, έστω 1.600 ευρώ, για τα 2.000 ευρώ αποδείξεων που υπολείπονται θα πληρώσει φόρο με συντελεστή 22%, δηλαδή 440 ευρώ.

Αν είναι μηδενικές ο επιπλέον φόρος που θα προκύψει θα ανέρχεται σε 792€

Μεταφορά δαπανών σε περίπτωση κοινής δήλωσης

Το ποσό των δαπανών, που πραγματοποιείται με ηλεκτρονικά μέσα πληρωμής, δηλώνεται ατομικά από κάθε σύζυγο ή από κάθε μέρος συμφώνου συμβίωσης.

Σε περίπτωση κοινής δήλωσης φορολογίας εισοδήματος, όπου καλύπτεται το απαιτούμενο ποσό δαπανών από οποιονδήποτε εκ των δύο συζύγων ή μερών συμφώνου συμβίωσης, το τυχόν πλεονάζον ποσό δύναται κατά τον προσδιορισμό του φόρου εισοδήματος να μεταφερθεί στον άλλον σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του απαιτούμενου ποσού δαπανών.

Στην κοινή δήλωση όταν ένας εκ των δυο συζύγων ή μερών συμφώνου συμβίωσης ανήκει στα πρόσωπα των περιπτώσεων για τα οποία δεν απαιτείται η πραγματοποίηση δαπανών με ηλεκτρονικά μέσα πληρωμής και εφόσον πραγματοποιεί δαπάνες με ηλεκτρονικά μέσα πληρωμής, τότε το δηλωθέν ποσό των δαπανών του δύναται κατά τον προσδιορισμό του φόρου να μεταφερθεί στον άλλο σύζυγο ή στο άλλο μέρος συμφώνου συμβίωσης για τυχόν κάλυψη του ελάχιστα απαιτούμενου ποσού δαπανών.

Προσοχή:

Στις χωριστές δηλώσεις φορολογίας εισοδήματος συζύγων δεν υπάρχει η δυνατότητα μεταφοράς τυχόν πλεονάζοντος ποσού από τον ένα σύζυγο στον άλλο.

Δεν απαιτείται η συλλογή αποδείξεων

Για την απόδειξη της εξόφλησης με ηλεκτρονικά μέσα πληρωμής των εν λόγω δαπανών, γίνεται δεκτό κάθε πρόσφορο μέσο όπως ενδεικτικά, κατάσταση κίνησης τραπεζικού λογαριασμού (bank statement) ή αντίγραφο κίνησης τραπεζικού λογαριασμού, αναλυτική εικόνα καρτών, αποδεικτικά κατάθεσης ή εξόφλησης, αντίγραφο εκτύπωσης της συναλλαγής από το τερματικό μηχάνημα (POS) κ.λπ. χωρίς να απαιτείται η συλλογή αποδείξεων.

Τα έγγραφα (π.χ. κατάσταση κίνησης τραπεζικού λογαριασμού) που αποδεικνύουν την εξόφληση της δαπάνης για απόκτηση αγαθών και λήψη υπηρεσιών, φυλάσσονται από τους φορολογούμενους μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έλεγχο της αρχικής δήλωσης.

Ποιες δαπάνες ΔΕΝ συμμετέχουν για το «κτίσιμο» του αφορολόγητου.

- Ενοίκια.

- Αγορά οχημάτων, αυτοκινήτων, μοτοσικλετών.

- Τέλη κυκλοφορίας.

- Δόσεις στεγαστικών δανείων.

- Αγορά ομολόγων και χρηματοοικονομικών προϊόντων.

Όλες οι άλλες δαπάνες «μετράνε» στην συμπλήρωση του 30%

Προσοχή: Η ιατροφαρμακευτική και νοσοκομειακή υπολογίζεται πλέον στην κάλυψη του 30% . με την προϋπόθεση να έχει εξοφληθεί με ηλεκτρονικό τρόπο.

Συμπλήρωση του ποσού στη δήλωση εισοδήματος

Ποιο ποσό γράφουμε στην φορολογική δήλωση

Οι παραπάνω κωδικοί δεν προσυμπληρώνονται από τη Φορολογική Διοίκηση, αλλά το ελάχιστο απαιτούμενο ποσό αναγράφεται από τους φορολογούμενους. Προς διευκόλυνση του υπολογισμού αυτού, η Φορολογική Διοίκηση αναρτά την ηλεκτρονική πληροφόρηση που έχει στη διάθεσή της και οι φορολογούμενοι έχοντας οι ίδιοι το βάρος της απόδειξης, αναγράφουν αυτά που πληρούν τις απαιτούμενες προϋποθέσεις. Δαπάνες οι οποίες έχουν μεν εξοφληθεί με ηλεκτρονικά μέσα πληρωμής αλλά δεν περιλαμβάνονται στην αναρτώμενη πληροφόρηση, συμπεριλαμβάνονται εφόσον πληρούν τις ίδιες προϋποθέσεις και αποδεικνύονται από τον φορολογούμενο με κάθε πρόσφορο μέσο.

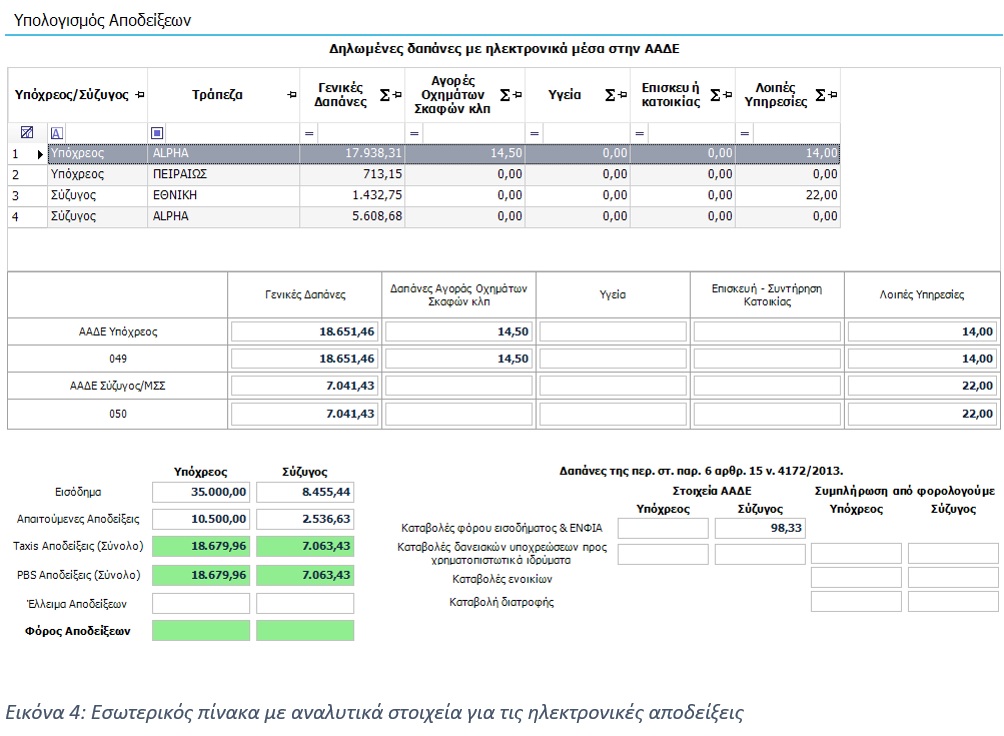

Στο παράδειγμα που αναρτήσαμε, οι φορολογούμενοι έχουν υπερκαλύψει το απαιτούμενο ποσό των αποδείξεων.

Επειδή όμως ο υπόχρεος έχει εισοδήματα από εμπορική δραστηριότητα , θα πρέπει να υπολογίσει πόσα από τα ποσά που αναφέρονται στις πληροφορίες της ΑΑΔΕ, καλύπτουν έξοδα για την εμπορική του δραστηριότητα, δηλαδή έχουν πληρωθεί δαπάνες που είναι και στα βιβλία του.

Αυτά θα πρέπει να αφαιρεθούν από το σύνολο των ηλεκτρονικών πληρωμών, ώστε να υπολογιστή σωστά το 30% του εισοδήματος, που χρειάζεται να καλυφθεί για αν μην έχει το πέναλτι του 22% ο φορολογούμενος.

Στα ήδη αναγεγραμμένα ποσά ο φορολογούμενος μπορεί να προσθέσει ποσά που έχουν εξοφληθεί είτε στα μηχανήματα, είτε στον γκισέ των τραπεζών.

Π.χ. λογαριασμοί τηλεφωνίας, ενέργειας , ύδρευσης και γενικά πρώην ΔΕΚΟ.

Ακόμη οι πληρωμές για αγορά αγαθών και υπηρεσιών, που έχουν γίνει μέσω τραπεζών, δηλαδή με κατάθεση χρημάτων είτε μέσω των γκισέ είτε με e-baking.

Δηλαδή ο φορολογούμενος μπορεί να συμπληρώσει στα στοιχεία που έχουν στείλει οι τράπεζες πληρωμές, και πληρωμές με καταθέσεις που έχει κάνει π.χ. σε ένα οδοντίατρο ή για να αγοράσει μια οικιακή συσκευή.

Επισήμανση:

Η διαχείριση των κωδικών 049 -050, είναι πολλή σημαντική για τους φορολογούμενους.

Μπορεί η οδηγία που δίνεται να είναι, ότι αναγράφουμε το ποσό που είναι αναγκαίο για την κάλυψη του 30% ή του 20% σε ειδικές περιπτώσεις, αλλά μπορεί τα στοιχεία που στέλνουν οι τράπεζες να χρησιμοποιηθούν από τις ελεγκτικές αρχές για να ελέγξουν το «πόθεν έσχες» αυτών των φορολογουμένων.

Θέλει λοιπόν προσοχή, όχι μόνο στο ποσό που θα καταγράψουμε στην φορολογική δήλωση, αλλά και στην ορθή χρήση των ηλεκτρονικών πληρωμών.

Κάνουμε αυτή την επισήμανση γιατί η εμπειρία μας από τις φορολογικές δηλώσεις μας έδειξε ότι αρκετοί φορολογούμενοι έχουν εξοφλήσει ηλεκτρονικά αγορές και υπηρεσίες, σε ποσά τέτοια που δεν μπορούν να δικαιολογηθούν από το ύψος των εσόδων που δηλώνουν, είτε στην δήλωση του φορολογικού έτους που αναφέρονται οι αγορές , είτε συνολικά με τα εισοδήματα που έχουν δηλώσει διαχρονικά.

Ακόμη είναι σημαντικό οι επιτηδευματίες να κάνουν διαχωρισμό των δαπανών και υπηρεσιών που έχουν πληρωθεί με ηλεκτρονικά μέσα και αφορούν την εμπορική τους δραστηριότητα.

Έχουμε περιπτώσεις που δηλώθηκαν όλες οι αγορές αγαθών και υπηρεσιών, στην φορολογική δήλωση, χωρίς να γίνει κάποιος διαχωρισμός ποιες από αυτές αφορούν τις επαγγελματικές τους δαπάνες, με αποτέλεσμα ο φορολογικών έλεγχος να οδηγήσει τους συγκεκριμένους φορολογούμενους στον υπολογισμό του εισοδήματος τους, όχι με τα λογιστικά στοιχεία από τα βιβλία τους , αλλά με τις έμμεσες τεχνικές ελέγχου, δηλαδή εξωλογιστικά.

*Αλωνιάτης Απόστολος, Οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας.

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)