β) Οι Α.Φ.Μ. Εκδότη και Λήπτη περιλαμβάνονται στα υποχρεωτικά πεδία του παραστατικού διακίνησης ενώ οι πιθανοί υπόλοιποι ρόλοι συσχετιζόμενων Α.Φ.Μ. που εμπλέκονται με τη διακίνηση αγαθών ανά περίπτωση, περιλαμβάνονται υποχρεωτικά στο αντίστοιχο πεδίο με την ένδειξη «Α.Φ.Μ._Επωνυμία Λοιπών Συσχετιζόμενων Οντοτήτων» σύμφωνα με τα οριζόμενα στην απόφαση Α.1138/2020, με σχετική αναφορά στον ρόλο Α.Φ.Μ. ανά περίπτωση συμμετοχής του στη συναλλαγή διακίνησης. Τα επιπλέον στοιχεία που αναγράφονται στα ψηφιακά παραστατικά διακίνησης καθορίζονται από τον τόπο φόρτωσης (Αποστολέας ή Αποστολέας Τρίτος ή Μεταφορέας), τον τρόπο διακίνησης με ίδια ή μεταφορικά μέσα τρίτων, τους Μεταφορείς και τους Αποστολείς Τρίτων που εναλλάσσονται στις μεταφορτώσεις των διακινούμενων αγαθών καθώς και τους διαφορετικούς Λήπτες αυτών (Παραλήπτης ή Παραλήπτης Τρίτος σε διακινήσεις αγαθών που αφορούν σε σύνθετες διακινήσεις).

Επισήμανση : Εξαιρετικά, στις πωλήσεις για λογαριασμό τρίτων, ο Παραγγελιοδόχος για τις διακινήσεις και πωλήσεις που διενεργεί, δεν συμπεριλαμβάνει στα ψηφιακά παραστατικά διακίνησης που εκδίδει τα στοιχεία του Παραγγελέα (κύριος αγαθών).

γ) Σε κάθε περίπτωση σκοπού διακίνησης, την υποχρέωση έκδοσης και διαβίβασης δεδομένων στην ψηφιακή πλατφόρμα myDATA έχει η οντότητα, η οποία εκκινεί τη διακίνηση από δικές της εγκαταστάσεις και η οντότητα, που παραλαμβάνει τα αγαθά, έχει την υποχρέωση παραλαβής των παραστατικών διακίνησης. Στις σύνθετες διακινήσεις, στην περίπτωση των μεταφορτώσεων, εφόσον αυτές διενεργούνται στις εγκαταστάσεις της οντότητας και ολοκληρωθούν εντός της ίδιας ημέρας από την ημερομηνία έναρξης της διακίνησης, δεν υπάρχει υποχρέωση από μέρους της για την έκδοση παραστατικού διακίνησης εκτός της περίπτωσης που τις διενεργεί η ίδια κατ’ εντολή του Αποστολέα ή του Αποστολέα Τρίτου. Εναλλακτικά, η οντότητα, στις εγκαταστάσεις της οποίας πραγματοποιούνται μεταφορτώσεις τρίτων και εφόσον αυτές δεν ολοκληρώνονται εντός της ίδιας ημέρας από την ημερομηνία έναρξης της διακίνησης, δύναται να λειτουργήσει ως ρόλος συσχετιζόμενων οντοτήτων «Αποστολέας Τρίτος (Αποθηκευτής)» μέσω της σάρωσης του δισδιάστατου γραμμωτού κωδικού (QR code) του παραστατικού διακίνησης που αφορά τη σχετική μεταφόρτωση με απεικόνιση του Α.Φ.Μ. της στο αντίστοιχο πεδίο με την ένδειξη «Α.Φ.Μ._Επωνυμία Λοιπών Συσχετιζόμενων Οντοτήτων» αντί της έκδοσης παραστατικού διακίνησης από την οντότητα για την παραλαβή των σχετικών αγαθών. Με τον τρόπο αυτό μπορεί να αιτιολογηθεί η παρουσία των σχετικών αγαθών στις εγκαταστάσεις της οντότητας που αφορούν μεταφορτώσεις τρίτων.

Επισήμανση : Ο τρόπος και η διαδικασία διαβίβασης των δεδομένων της ψηφιακής παρακολούθησης αγαθών στην ψηφιακή πλατφόρμα myDATA διενεργείται σύμφωνα με τα οριζόμενα στο άρθρο 4 της απόφασης Α.1138/2020.

1.2.3. Τύποι παραστατικών ψηφιακής παρακολούθησης διακίνησης αγαθών

Με το άρθρο 3 της απόφασης Α.1123/2024 προβλέπονται τα ακόλουθα :

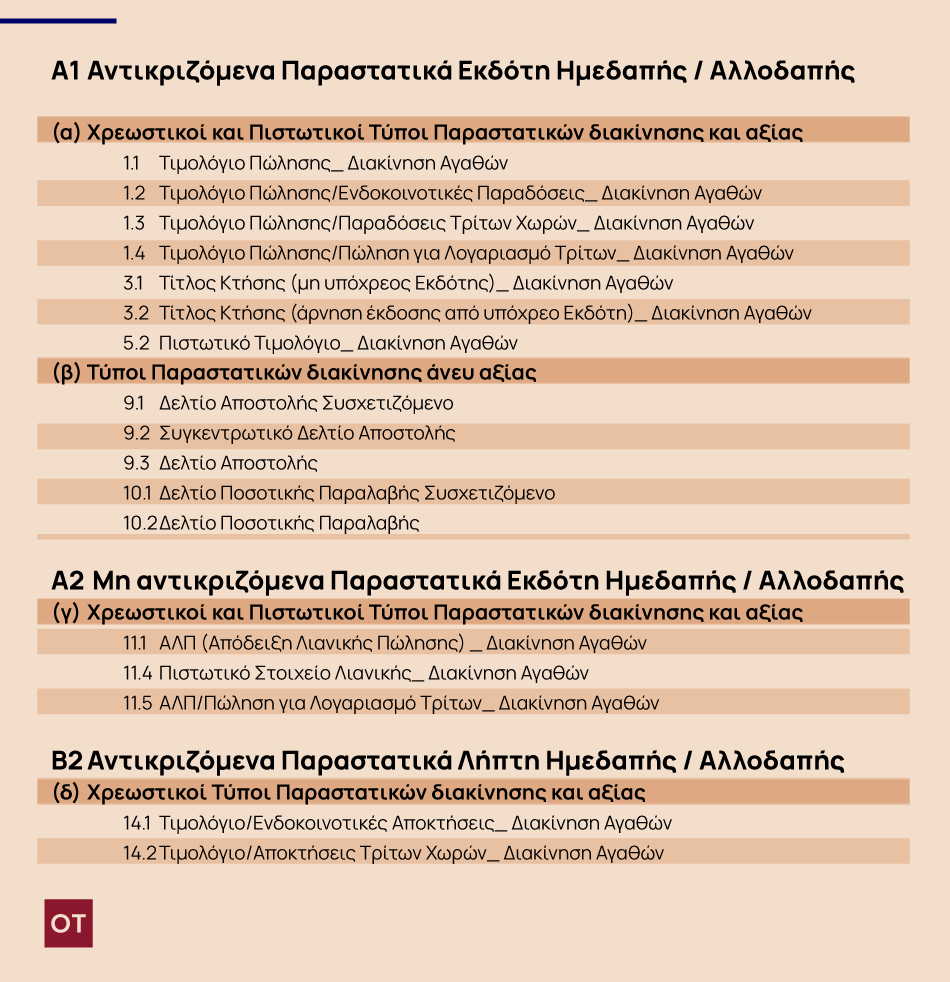

α) Οι Τύποι Παραστατικών που χρησιμοποιούνται για τη διαβίβαση δεδομένων ψηφιακών παραστατικών διακίνησης αγαθών είναι αυτοί που αντιστοιχούν στα παραστατικά που εκδίδονται ανά περίπτωση φύσης συναλλαγής. Ειδικότερα, οι Τύποι Παραστατικών του Παραρτήματος της απόφασης Α.1138/2020 που χρησιμοποιούνται για τη διαβίβαση δεδομένων διακίνησης στην ψηφιακή πλατφόρμα myDATA για διακινήσεις αγαθών χονδρικής, λιανικής, ημεδαπής, αλλοδαπής, πωλήσεων, πωλήσεων για λογαριασμό τρίτων και λοιπών σκοπών διακίνησης είναι οι ακόλουθοι :

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 5ο]](https://www.ot.gr/wp-content/uploads/2026/05/tax.jpg)