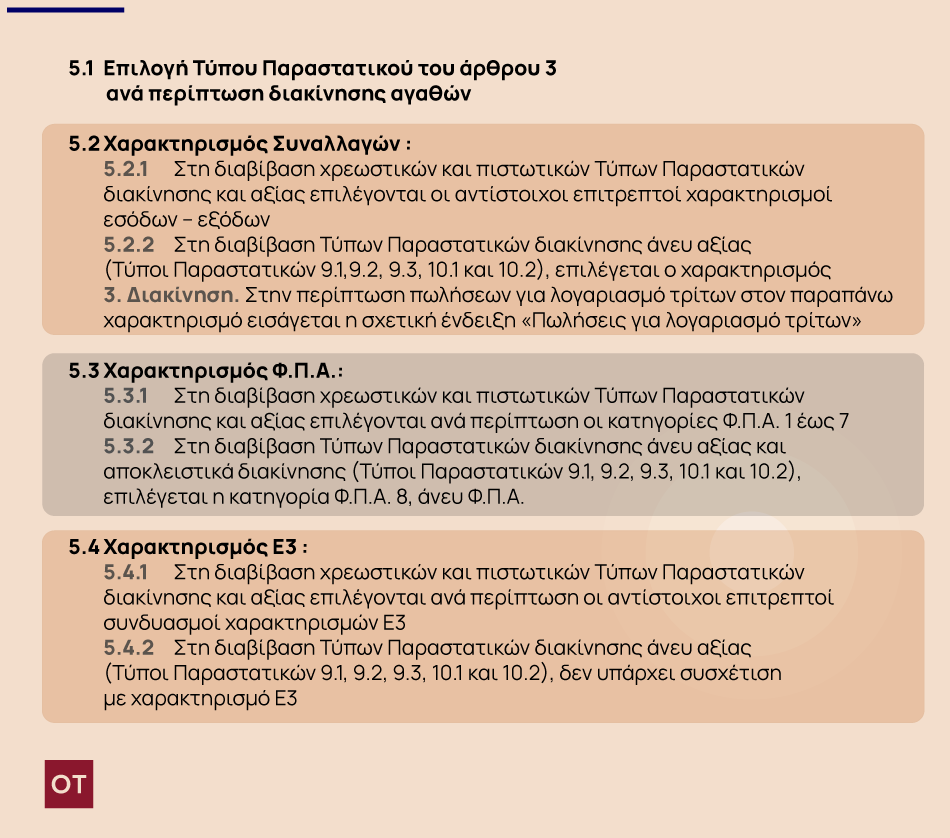

δ) Οι συνδυασμοί των Τύπων Παραστατικών που συσχετίζονται μεταξύ τους αντιστοιχούν στα Τιμολόγια ή στις Αποδείξεις Λιανικής και στα Δελτία Αποστολής στην περίπτωση που ο σκοπός διακίνησης είναι η πώληση αγαθών εφόσον τα Τιμολόγια ή οι Αποδείξεις Λιανικής δεν εκδίδονται ως παραστατικά διακίνησης. Επιπλέον τα Δελτία Αποστολής και τα Τιμολόγια μπορεί να συσχετίζονται με τα Δελτία Ποσοτικής Παραλαβής στην περίπτωση που διαπιστώνονται πλεονάσματα ή ελλείμματα με αντίστοιχη έκδοση Πιστωτικών Τιμολογίων, τα οποία και αυτά συσχετίζονται με τα παραπάνω παραστατικά. Αντίστοιχη διαδικασία διενεργείται και στην περίπτωση των Δελτίων Αποστολής και των Αποδείξεων Λιανικής με τα Δελτία Ποσοτικής Παραλαβής στην περίπτωση επιστροφής αγαθών.

Σε κάθε περίπτωση είναι αποδεκτή κάθε είδους συσχέτιση των χρεωστικών και πιστωτικών Τύπων Παραστατικών διακίνησης και αξίας με τους Τύπους Παραστατικών διακίνησης άνευ αξίας 9.1 Δελτίο Αποστολής Συσχετιζόμενο, 9.2 Συγκεντρωτικό Δελτίο Αποστολής, 9.3 Δελτίο Αποστολής, 10.1 Δελτίο Ποσοτικής Παραλαβής Συσχετιζόμενο και 10.2 Δελτίο Ποσοτικής Παραλαβής του άρθρου 3 της απόφασης Α.1123/2024. Το ίδιο ισχύει με τη συσχέτιση των Δελτίων Αποστολής και Δελτίων Ποσοτικής Παραλαβής (Τύποι Παραστατικών 9 και 10) μεταξύ τους, εφόσον επιλεγεί η συσχέτισή τους.

Επισήμανση: Η διαδικασία συσχέτισης διενεργείται με τη χρονική σειρά έκδοσης των εν λόγω παραστατικών. Τα παραστατικά που εκδίδονται μεταγενέστερα μπορούν να συσχετίζονται με εκείνα που εκδόθηκαν προγενέστερα, ανεξαρτήτως του πλήθους αυτών.

ε) Σε κάθε περίπτωση, τα δεδομένα που αφορούν την ψηφιακή παρακολούθηση διακίνησης αγαθών διαβιβάζονται και χαρακτηρίζονται στην ψηφιακή πλατφόρμα myDATA εφόσον γίνει αποδεκτή η Μοναδική Ταυτότητα Παραστατικού UID με την ακόλουθη σειρά :

στ) Σε περίπτωση απώλειας διασύνδεσης τα ψηφιακά παραστατικά διακίνησης αγαθών εκδίδονται χωρίς να διακόπτεται η συναλλαγή με διακριτή ένδειξη για την απώλεια διασύνδεσης. Οι Τύποι Παραστατικών διακίνησης αξίας και άνευ αξίας διαβιβάζονται στην ψηφιακή πλατφόρμα myDATA σύμφωνα με τα οριζόμενα στην παράγραφο 6 του άρθρου 5 της απόφασης Α.1138/2020.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

![Τεκμήρια: Τι πρέπει να γνωρίζετε για την απόκτηση σκαφών αναψυχής [Μέρος Β]](https://www.ot.gr/wp-content/uploads/2021/04/tourismos-skafi.jpg)

![Ειδική παράταση της παραγραφής μετά την έκδοση απόφασης της Διεύθυνσης Επίλυσης Διαφορών [Μέρος 6ο]](https://www.ot.gr/wp-content/uploads/2026/06/income-tax-4097292_1920-1-1024x683-1.jpg)