1. Νομοθετικό πλαίσιο

Με τις διατάξεις των παραγράφων 9Α, 9Β και 9Γ του άρθρου 5 του Ν.4308/2014 (Ε.Λ.Π.) προβλέπονται τα ακόλουθα :

α) Για την εκπλήρωση των υποχρεώσεων διακίνησης αγαθών των παραγράφων 8 και 9, τα σχετικά παραστατικά εκδίδονται ψηφιακά, φέρουν συγκεκριμένες προδιαγραφές και σημάνσεις και διαβιβάζονται απευθείας στην Α.Α.Δ.Ε.

β) Με κοινή απόφαση του Υπουργού Εθνικής Οικονομίας και Οικονομικών και του Διοικητή της Α.Α.Δ.Ε. εξειδικεύεται η έκταση εφαρμογής και καθορίζονται ο χρόνος διαβίβασης, οι εξαιρέσεις και η έναρξη ισχύος των υποχρεώσεων της παραγράφου 9Α. Βάσει αυτής της εξουσιοδοτικής διάταξης εκδόθηκε η απόφαση Α.1122/2024.

γ) Με απόφαση του Διοικητή της Α.Α.Δ.Ε. καθορίζονται οι ειδικότερες υποχρεώσεις των υπόχρεων οντοτήτων της παραγράφου 9Α, οι προδιαγραφές, το περιεχόμενο και ο μορφότυπος των ψηφιακών παραστατικών διακίνησης, ο τρόπος και τα κανάλια διαβίβασης αυτών στην Α.Α.Δ.Ε., καθώς και οι διαδικασίες και λεπτομέρειες για την εφαρμογή των υποχρεώσεων της παραγράφου 9Α. Βάσει αυτής της εξουσιοδοτικής διάταξης εκδόθηκε η απόφαση Α.1123/2024.

1.1. Έκταση και έναρξη εφαρμογής, εξαιρέσεις, και χρόνος διαβίβασης στην Α.Α.Δ.Ε.

1.1.1. Έκταση εφαρμογής της υποχρέωσης έκδοσης ψηφιακών παραστατικών διακίνησης αγαθών

Με το άρθρο 1 της απόφασης Α.1122/2024 προβλέπονται τα ακόλουθα :

α) Οι οντότητες του άρθρου 1 του Ν.4308/2014 υποχρεούνται να εκδίδουν ψηφιακά τα παραστατικά διακίνησης αγαθών και να διαβιβάζουν τα σχετικά δεδομένα στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε.

β) Στην υποχρέωση έκδοσης ψηφιακών παραστατικών διακίνησης αγαθών εντάσσονται οι εγχώριες και διεθνείς διακινήσεις (οδικές, θαλάσσιες, αεροπορικές, σιδηροδρομικές).

γ) Η εφαρμογή της υποχρέωσης ψηφιακής παρακολούθησης διακίνησης αγαθών για τις υπόχρεες οντότητες αναπτύσσεται σε δύο περιόδους.

ΠΡΩΤΗ ΠΕΡΙΟΔΟΣ : Στην πρώτη περίοδο εφαρμογής στη σχετική υποχρέωση εντάσσονται οι οντότητες εφόσον :

αα) Το ύψος των ακαθαρίστων εσόδων τους υπερβαίνει τις 200.000,00 ευρώ, όπως αυτό προσδιορίζεται με βάση την υποβληθείσα, για το φορολογικό 2022, δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα ή νομικές οντότητες το οικείο φορολογικό έτος δεν έληξε στις 31.12.022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, ή

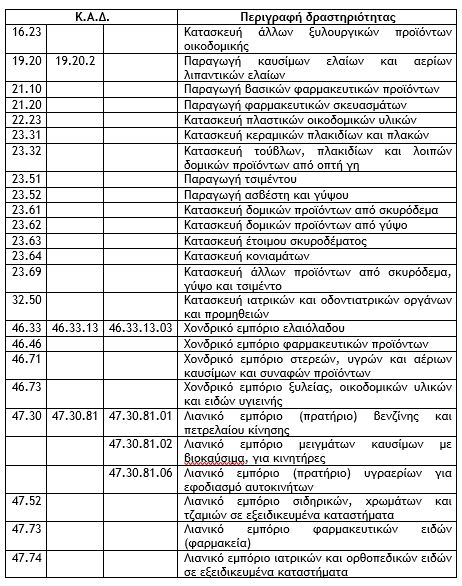

ββ) δραστηριοποιούνται στους τομείς των ενεργειακών προϊόντων (καύσιμα), φαρμακευτικών προϊόντων και ιατρικών αναλωσίμων, οικοδομικών και συναφών υλικών, καθώς και της παραγωγής, τυποποίησης και εμπορίας ελαιόκαρπου και ελαιόλαδου, ανεξαρτήτως ύψους ακαθαρίστων εσόδων και υπό την προϋπόθεση ότι ο Κ.Α.Δ. με τα μεγαλύτερα ακαθάριστα έσοδα, όπως αυτά προσδιορίζονται με βάση την υποβληθείσα για το φορολογικό 2022 δήλωση φορολογίας εισοδήματος ή για όσα νομικά πρόσωπα το οικείο φορολογικό έτος δεν έληξε στις 31.12.2022, με βάση την υποβληθείσα δήλωση του φορολογικού έτους που εκκίνησε εντός του 2022, περιλαμβάνεται στον κάτωθι πίνακα :

ΔΕΥΤΕΡΗ ΠΕΡΙΟΔΟΣ : Στην δεύτερη περίοδο εφαρμογής στη σχετική υποχρέωση εντάσσονται οι λοιπές οντότητες.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών