Τις επιπτώσεις των δημογραφικών εξελίξεων στην πιστοληπτική ικανότητα και τις αξιολογήσεις των ευρωπαϊκών τραπεζών αναλύει η Morningstar DBRS, επισημαίνοντας ότι η Ευρωπαϊκή Ένωση βρίσκεται αντιμέτωπη με δύο μεγάλες διαρθρωτικές προκλήσεις. Τη μείωση του πληθυσμού και τη ραγδαία γήρανσή του.

Σύμφωνα με τον οίκο αξιολόγησης, οι τάσεις αυτές δημιουργούν τόσο κινδύνους όσο και ευκαιρίες για τον τραπεζικό κλάδο, καθώς αναμένεται να επηρεάσουν τη δύναμη των τραπεζικών δικτύων, τη δυνατότητα παραγωγής κερδών και τη μακροπρόθεσμη σύνθεση των δραστηριοτήτων τους. Ωστόσο, η Morningstar DBRS δεν αναμένει σημαντικές επιπτώσεις στις πιστοληπτικές αξιολογήσεις των τραπεζών στο μεσοπρόθεσμο διάστημα, καθώς οι τράπεζες διαθέτουν τη δυνατότητα να προσαρμόζουν τα επιχειρηματικά τους μοντέλα στις νέες συνθήκες.

Σε γενικές γραμμές, οι δημογραφικές εξελίξεις ενδέχεται να περιορίσουν την πιστωτική επέκταση, να μετατοπίσουν τη ζήτηση προς προϊόντα αποταμίευσης και διαχείρισης περιουσίας και να ενισχύσουν τις περιφερειακές ανισορροπίες στις συνθήκες χρηματοδότησης μεταξύ των ευρωπαϊκών τραπεζών. Μακροπρόθεσμα, οι εξελίξεις αυτές θα μπορούσαν να ασκήσουν πιέσεις στην κερδοφορία και να αυξήσουν τη μεταβλητότητα στην ποιότητα του ενεργητικού.

Η επίδραση δεν θα είναι ίδια για όλα τα πιστωτικά ιδρύματα. Οι τράπεζες με γεωγραφική διαφοροποίηση, ισχυρές ψηφιακές πλατφόρμες, σημαντικά έσοδα από προμήθειες και δυνατότητα επίτευξης οικονομιών κλίμακας αναμένεται να αποδειχθούν πιο ανθεκτικές σε σχέση με τράπεζες που δραστηριοποιούνται κυρίως σε μία αγορά και εξαρτώνται από την παραδοσιακή λιανική τραπεζική σε χώρες με φθίνοντα πληθυσμό.

Δημογραφικές αλλαγές και μελλοντικές τάσεις

Ο πληθυσμός της Ευρωπαϊκής Ένωσης εκτιμάται ότι ανήλθε σε περίπου 452 εκατ. κατοίκους το 2025, αντιπροσωπεύοντας περίπου το 5,5% του παγκόσμιου πληθυσμού. Η Γερμανία αποτελεί το πολυπληθέστερο κράτος-μέλος, ακολουθούμενη από τη Γαλλία, την Ιταλία, την Ισπανία και την Πολωνία.

Παρότι η Ευρώπη παραμένει οικονομικά σημαντική σε παγκόσμιο επίπεδο, η δημογραφική της δυναμική έχει αποδυναμωθεί αισθητά. Την περίοδο 2005-2025 ο μέσος ετήσιος ρυθμός αύξησης του πληθυσμού διαμορφώθηκε μόλις στο 0,2%, ένας από τους χαμηλότερους παγκοσμίως.

Από το 2012 και μετά, οι θάνατοι υπερβαίνουν κάθε χρόνο τις γεννήσεις, αντανακλώντας τη διαχρονικά χαμηλή γονιμότητα, τη μείωση των γεννήσεων και τη γήρανση του πληθυσμού.

Η πληθυσμιακή αύξηση των τελευταίων ετών οφείλεται αποκλειστικά στη θετική καθαρή μετανάστευση, η οποία ενισχύθηκε μετά την πανδημία και επιταχύνθηκε μετά τη ρωσική εισβολή στην Ουκρανία. Παρά τη συγκυριακή αυτή στήριξη, η μακροπρόθεσμη δημογραφική τάση παραμένει αρνητική.

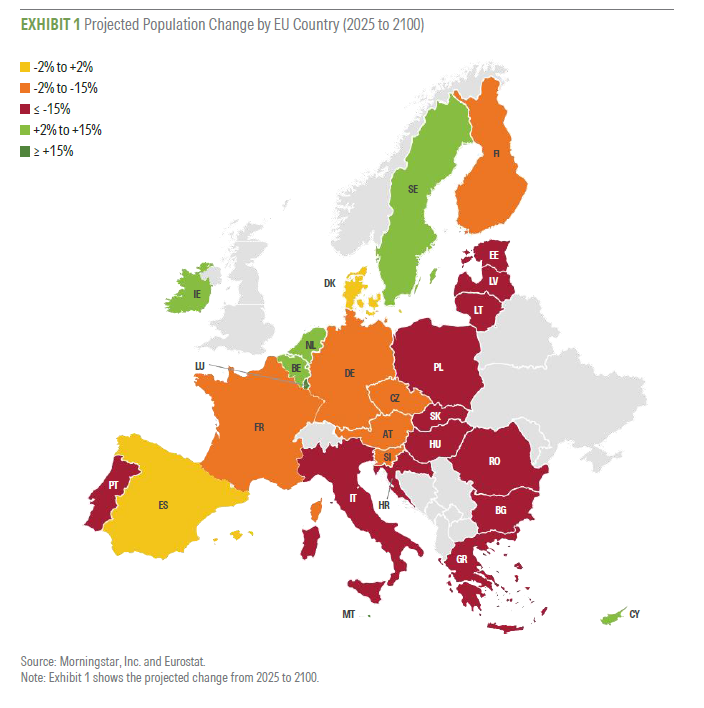

Σύμφωνα με τις προβλέψεις της Eurostat του Απριλίου 2026, η πλειονότητα των κρατών-μελών αναμένεται να καταγράψει μείωση πληθυσμού έως το 2100, ιδιαίτερα σε χώρες της Νότιας και Ανατολικής Ευρώπης.

Υπογεννητικότητα και φυσική μείωση του πληθυσμού

Τα ποσοστά γονιμότητας στην ΕΕ παραμένουν σημαντικά χαμηλότερα από το επίπεδο αναπλήρωσης του πληθυσμού, το οποίο εκτιμάται περίπου στα 2,1 παιδιά ανά γυναίκα στις ανεπτυγμένες οικονομίες.

Ο μέσος δείκτης γονιμότητας στην ΕΕ διαμορφώθηκε στο 1,34 το 2024, από 1,46 το 2004. Αν και η Γαλλία διατηρεί σχετικά υψηλότερα ποσοστά, οι χώρες της Νότιας Ευρώπης και ιδιαίτερα η Ιταλία και η Ισπανία εξακολουθούν να εμφανίζουν εξαιρετικά χαμηλή γεννητικότητα.

Οι τάσεις αυτές αποδίδονται σε διαρθρωτικούς παράγοντες, όπως η καθυστερημένη δημιουργία οικογένειας, το υψηλό κόστος στέγασης, η οικονομική αβεβαιότητα και οι μεταβαλλόμενες κοινωνικές αντιλήψεις.

Παράλληλα, ο δείκτης γεννήσεων μειώθηκε σε 7,9 γεννήσεις ανά 1.000 κατοίκους το 2024, από 10,2 το 2004, ενώ οι θάνατοι υπερβαίνουν τις γεννήσεις από το 2012, επιβεβαιώνοντας τη φυσική μείωση του πληθυσμού.

Γήρανση και αυξανόμενες περιφερειακές ανισότητες

Η γήρανση του πληθυσμού επιταχύνεται, με το ποσοστό των ατόμων ηλικίας άνω των 65 ετών να αυξάνεται στο 22% το 2025, από 17% το 2005, ενώ αναμένεται να συνεχίσει να αυξάνεται τις επόμενες δεκαετίες.

Οι πιέσεις είναι εντονότερες σε χώρες όπως η Ιταλία, η Πορτογαλία, η Βουλγαρία και η Ελλάδα.

Την ίδια στιγμή, διευρύνονται οι δημογραφικές αποκλίσεις μεταξύ περιφερειών. Περιοχές της ανατολικής Γερμανίας, της νότιας Ιταλίας και της ενδοχώρας της Ισπανίας καταγράφουν διαρκή πληθυσμιακή συρρίκνωση λόγω μετανάστευσης, χαμηλής γονιμότητας και γήρανσης, γεγονός που υποδηλώνει ότι οι τοπικές συνθήκες ενδέχεται να επιδεινώνονται ταχύτερα από ό,τι δείχνουν οι εθνικοί μέσοι όροι.

Η Ευρώπη χάνει πάνω από 50 εκατ. κατοίκους έως το 2100

Η Eurostat προβλέπει ότι ο πληθυσμός της ΕΕ θα υποχωρήσει στα 398,8 εκατ. άτομα έως το 2100, καταγράφοντας μείωση 11,7% σε σχέση με το 2025 και απώλεια άνω των 50 εκατ. κατοίκων.

Η νέα αυτή πρόβλεψη είναι πιο απαισιόδοξη από εκείνη του 2023, η οποία προέβλεπε πληθυσμό περίπου 419,5 εκατ. κατοίκων το 2100.

Η καθαρή μετανάστευση αναμένεται να παραμείνει ο μοναδικός παράγοντας αντιστάθμισης της φυσικής μείωσης του πληθυσμού, ενώ το ποσοστό των ατόμων άνω των 65 ετών προβλέπεται να προσεγγίσει το 33% έως το τέλος του αιώνα.

Τι σημαίνουν οι δημογραφικές εξελίξεις για τις τράπεζες

Η Morningstar DBRS αξιολογεί τις επιπτώσεις σε πέντε βασικούς πυλώνες. Δηλαδή την ισχύ δικτύου και αγοράς, την κερδοφορία, το προφίλ κινδύνου, τη χρηματοδότηση και τη ρευστότητα, καθώς και την κεφαλαιακή επάρκεια.

Πιέσεις στην ανάπτυξη των τραπεζικών εργασιών

Η συρρίκνωση και η γήρανση του πληθυσμού αναμένεται να αλλάξουν τις καταναλωτικές ανάγκες και τη ζήτηση για τραπεζικά προϊόντα. Η μείωση των νεότερων νοικοκυριών θα περιορίσει τη ζήτηση για στεγαστικά και καταναλωτικά δάνεια, ενώ θα ενισχύσει τη ζήτηση για αποταμιευτικά, επενδυτικά και συνταξιοδοτικά προϊόντα.

Οι μειούμενοι πληθυσμοί ενδέχεται να διαβρώσουν τις πελατειακές βάσεις και τα μερίδια αγοράς, ιδιαίτερα στις πιο ευάλωτες δημογραφικά περιοχές. Αυτό είναι ιδιαίτερα σημαντικό για τις συνεταιριστικές και αποταμιευτικές τράπεζες που βασίζονται σε τοπικές αγορές.

Παράλληλα, η γήρανση του εργατικού δυναμικού και οι ελλείψεις προσωπικού αναμένεται να επιταχύνουν τον ψηφιακό μετασχηματισμό, την αυτοματοποίηση και την υιοθέτηση εφαρμογών τεχνητής νοημοσύνης.

Πιθανές πιέσεις στην κερδοφορία

Οι δημογραφικές εξελίξεις εκτιμάται ότι θα περιορίσουν τα καθαρά έσοδα από τόκους μέσω χαμηλότερης ζήτησης για δάνεια και ασθενέστερης πιστωτικής ανάπτυξης.

Αντίθετα, τα έσοδα από προμήθειες αναμένεται να αποκτήσουν μεγαλύτερη σημασία, καθώς οι τράπεζες θα στρέφονται περισσότερο στη διαχείριση περιουσίας, στις ασφαλιστικές εργασίες και στις επενδυτικές υπηρεσίες.

Παρά τα οφέλη από την ψηφιοποίηση, οι αυξημένες τεχνολογικές επενδύσεις και οι μισθολογικές πιέσεις ενδέχεται να διατηρήσουν υψηλά τα λειτουργικά κόστη.

Κίνδυνοι για την ποιότητα του ενεργητικού

Η χαμηλότερη ζήτηση για δάνεια ενδέχεται να μειώσει τον συνολικό πιστωτικό κίνδυνο, ωστόσο μπορεί να αυξήσει τις αποκλίσεις στην ποιότητα των χαρτοφυλακίων.

Ιδιαίτερη ανησυχία προκαλεί η πιθανή υποχώρηση των αξιών ακινήτων σε περιοχές με συρρικνούμενο πληθυσμό, επηρεάζοντας τόσο τα στεγαστικά όσο και τα επιχειρηματικά δάνεια με εξασφαλίσεις σε ακίνητα.

Επιπλέον, η αυξανόμενη εξάρτηση από ψηφιακές υποδομές και πληροφοριακά συστήματα μπορεί να ενισχύσει τους λειτουργικούς κινδύνους.

Χρηματοδότηση και ρευστότητα

Η γήρανση του πληθυσμού ενδέχεται να στηρίξει τη σταθερότητα των καταθέσεων, καθώς τα μεγαλύτερα ηλικιακά στρώματα διαθέτουν υψηλότερα επίπεδα αποταμίευσης.

Ωστόσο, σε αγορές με μειούμενο πληθυσμό, ο συνολικός όγκος καταθέσεων ενδέχεται να δεχθεί πιέσεις, ιδιαίτερα για τράπεζες με περιορισμένη γεωγραφική παρουσία.

Κεφαλαιακή επάρκεια

Η ασθενέστερη κερδοφορία μπορεί να περιορίσει τη δυνατότητα εσωτερικής δημιουργίας κεφαλαίου, αν και η χαμηλότερη πιστωτική ανάπτυξη θα συγκρατεί παράλληλα την αύξηση των σταθμισμένων στοιχείων ενεργητικού.

Κατά τη Morningstar DBRS, οι κεφαλαιακοί δείκτες αναμένεται να παραμείνουν επαρκείς στο μεσοπρόθεσμο διάστημα, όμως η δυνατότητα διανομής μερισμάτων ενδέχεται να δοκιμαστεί μακροπρόθεσμα.

Οι επιπτώσεις στις αξιολογήσεις πιστοληπτικής ικανότητας

Ο οίκος σημειώνει ότι αρκετές ευρωπαϊκές τράπεζες έχουν ήδη ενσωματώσει τις δημογραφικές προκλήσεις στις ετήσιες και ESG εκθέσεις τους, αναγνωρίζοντας τις επιπτώσεις στο μέγεθος των αγορών, στη βελτιστοποίηση των δικτύων καταστημάτων, στη διαθεσιμότητα εργατικού δυναμικού και στις προοπτικές ανάπτυξης.

Η Morningstar DBRS θεωρεί ήδη τις αρνητικές δημογραφικές τάσεις σημαντικό μακροπρόθεσμο περιοριστικό παράγοντα για τα πιστωτικά προφίλ χωρών όπως η Ελλάδα, η Ιταλία και η Βουλγαρία, όπου η γήρανση και η πληθυσμιακή μείωση περιορίζουν τις αναπτυξιακές δυνατότητες και επιβαρύνουν τα δημόσια οικονομικά.

Προς το παρόν, ο οίκος δεν διαβλέπει άμεσες επιπτώσεις στις αξιολογήσεις των ευρωπαϊκών τραπεζών, καθώς ο κλάδος διαθέτει ισχυρή κεφαλαιακή βάση, υψηλή ρευστότητα και υγιή θεμελιώδη μεγέθη. Ωστόσο, εκτιμά ότι οι δημογραφικές πιέσεις θα επηρεάσουν περισσότερο τις μικρότερες και περιφερειακά επικεντρωμένες τράπεζες σε σύγκριση με τους μεγαλύτερους και πιο διαφοροποιημένους τραπεζικούς ομίλους.

Καταλήγοντας, η Morningstar DBRS προειδοποιεί ότι χωρίς αποτελεσματικές πολιτικές παρεμβάσεις, διαρθρωτικές μεταρρυθμίσεις και ουσιαστική στήριξη μέσω της μετανάστευσης, η δημογραφική συρρίκνωση θα εξελιχθεί σε ολοένα και πιο αρνητικό παράγοντα για τις μακροπρόθεσμες πιστοληπτικές αξιολογήσεις στην Ευρώπη.