Σύμφωνα με τον νόμο, οι δηλώσεις κατατίθενται πάντοτε με ηλεκτρονικό τρόπο. Υπάρχουν όμως και ορισμένες περιπτώσεις που οι δηλώσεις υποβάλλονται χειρόγραφές , είτε γιατί το επιβάλει ο νόμος , είτε γιατί τεχνικά δεν μπορούν να υποβληθούν χειρόγραφες.

Που υποβάλλονται

i. Μηχανογραφικά

Στην απόφαση του διοικητή της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, Α.1042/30.5.2023, που αναφέρεται στον τύπο και το περιεχόμενο της Φορολογικής Δήλωσης Φυσικών Προσώπων, έντυπο Ε1, αναφέρεται ότι:

α. Οι ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2022, των υπόχρεων της παρ. 1 του άρθρου 67 του ν.4172/2013 (Κώδικας Φορολογίας Εισοδήματος, εφεξής ΚΦΕ), υποβάλλονται υποχρεωτικά, με χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου και συγκεκριμένα με τη χρήση της διαδικτυακής Υπηρεσίας Υποβολής Δηλώσεων Φορολογίας Εισοδήματος Φυσικών Προσώπων της ΑΑΔΕ, μέσω της ψηφιακής πύλης myAADE, έως την ημερομηνία που ορίζουν οι οικείες διατάξεις. Οι ίδιες ημερομηνίες ισχύουν και για τις δηλώσεις που, κατ’ εξαίρεση, δε θα υποβληθούν με τον ανωτέρω τρόπο αλλά σε χειρόγραφη μορφή στις Δ.Ο.Υ.

β. Οι εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις φορολογίας εισοδήματος φορολογικών ετών 2017 και έπειτα, υποβάλλονται υποχρεωτικά με τη χρήση της ανωτέρω διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE.

ii. Χειρόγραφα

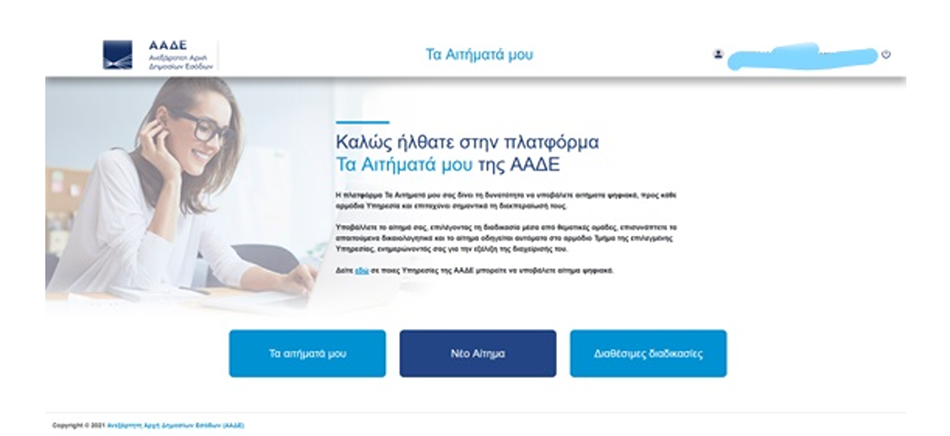

Οι δηλώσεις που, κατ’ εξαίρεση, δεν υποβάλλονται με χρήση της διαδικτυακής Υπηρεσίας υποβολής δηλώσεων μέσω της ψηφιακής πύλης myAADE, κατά τα αναφερόμενα ανωτέρω, υποβάλλονται στην αρμόδια Δ.Ο.Υ. (χειρόγραφες δηλώσεις) είτε με αποστολή αιτήματος μέσω της εφαρμογής “Τα Αιτήματά μου” στην ψηφιακή πύλη myAADE (https://www1.aade.gr/gsisapps5/myaade/#!/arxiki) σύμφωνα με την υπό στοιχεία Α. 1054/2022 απόφαση του Διοικητή της ΑΑΔΕ, στο οποίο επισυνάπτεται αρχείο σάρωσης (scan) του εντύπου Ε1 της δήλωσης και των συνυποβαλλόμενων εντύπων (συμπληρωμένων), των συνοδευτικών δικαιολογητικών και λοιπών εγγράφων είτε με αποστολή των ανωτέρω με φυσικό φάκελο, ταχυδρομικά με συστημένη επιστολή ή με υπηρεσία ταχυμεταφοράς.

Τα στοιχεία επικοινωνίας των Δ.Ο.Υ. είναι αναρτημένα στην ιστοσελίδα της ΑΑΔΕ στο διαδίκτυο (www.aade.gr/menoy/aade/epikoinonia>Στοιχεία Επικοινωνίας Υπηρεσιών ΑΑΔΕ για ραντεβού). Ως ημερομηνία υποβολής των δηλώσεων που υποβάλλονται στη Δ.Ο.Υ. θεωρείται είτε η ημερομηνία αποστολής του αιτήματος στην εφαρμογή “Τα Αιτήματά μου” και η υποβολή της δήλωσης λαμβάνεται ως εμπρόθεσμη, εφόσον το αίτημα καταχωρηθεί στην εφαρμογή μέχρι το πέρας της τελευταίας ημέρας της καταληκτικής προθεσμίας υποβολής, είτε η ημερομηνία αποστολής του φυσικού φακέλου που προκύπτει από τη σφραγίδα του Ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς. Το αποδεικτικό του ταχυδρομείου ή της υπηρεσίας ταχυμεταφοράς, αποτελεί αποδεικτικό υποβολής της δήλωσης και υπέχει θέση απόδειξης παραλαβής εκ μέρους του αποδέκτη.

Επίσης, είναι δυνατή η υποβολή των ανωτέρω δηλώσεων με κατάθεση στο γραφείο πρωτοκόλλου της Δ.Ο.Υ. Μέσω της εφαρμογής «τα Ραντεβού μου» στην ψηφιακή πύλη myAADE παρέχεται η δυνατότητα προγραμματισμού ραντεβού για την υποβολή των δηλώσεων.

Ποιες δηλώσεις υποβάλλονται υποχρεωτικά χειρόγραφα

Χειρόγραφα πρέπει να κατατεθούν:

α) οι δηλώσεις των αποβιωσάντων

Οι δηλώσεις των αποβιωσάντων, για τα εισοδήματα που απέκτησαν μέχρι τη χρονολογία του θανάτου τους, υποβάλλονται από τους νόμιμους κληρονόμους τους (περ. γ΄, παρ. 5, άρθ. 67 του ΚΦΕ), στην αρμόδια Δ.Ο.Υ. (χειρόγραφη δήλωση), εμπρόθεσμα έως την

Παρασκευή 29.12.2023 (λόγω αργίας του Σαββατοκύριακου 30 και 31 Δεκεμβρίου) . Στην περίπτωση αυτή απαιτείται ενημέρωση του Τμήματος ή του Γραφείου Διοικητικής και Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ. του αποβιώσαντος, με βάση τη διαδικασία που ορίζεται στην ΠΟΛ.1006/2013 (Β΄19) όπως τροποποιήθηκε και ισχύει, πριν από την υποβολή της δήλωσης με την ημερομηνία θανάτου και τα στοιχεία των νόμιμων κληρονόμων/εγγυτέρων συγγενών, με την προσκόμιση των απαραίτητων δικαιολογητικών.

Υποχρέωση υποβολής δήλωσης έχουν και ο κηδεμόνας ή ο προσωρινός διαχειριστής ή ο σύνδικος πτώχευσης ή ο μεσεγγυούχος ή ο δικαστικός εκκαθαριστής για περιπτώσεις σχολάζουσας κληρονομιάς, επιδικίας, πτώχευσης, μεσεγγύησης ή δικαστικής εκκαθάρισης κληρονομιάς, αντίστοιχα.

Σε περίπτωση υποβολής των δηλώσεων από κληρονόμους θανόντος ή από κηδεμόνα σχολάζουσας κληρονομίας, ή από δικαστικό εκκαθαριστή κληρονομιάς, η δήλωση υποβάλλεται στη Δ.Ο.Υ. στην χωρική αρμοδιότητα της οποίας κατοικούσε ο κληρονομούμενος ή βρισκόταν η έδρα της επιχειρηματικής – επαγγελματικής του εγκατάστασης πριν από τον θάνατό του.

Προσοχή: Η διασύνδεση των Ληξιαρχείων με την ΑΑΔΕ και το πληροφορικό της σύστημα, έχει δημιουργήσει μεγάλα προβλήματα στην εξεύρεση των στοιχείων που είναι απαραίτητα για την συμπλήρωση των στοιχείων της φορολογικής δήλωσης. Αυτό συμβαίνει γιατί με την έκδοση της Ληξιαρχικής Πράξης Θανάτου, το σύστημα του taxinet (νυν aade.gr) κλειδώνει τους κωδικούς του θανόντος, με αποτέλεσμα να μην μπορούν οι νόμιμοι «εκπρόσωποι» του να αντλήσουν τα στοιχεία που απαιτούνται. Θα πρέπει λοιπόν ή η διοίκηση να λύσει αυτό το πρόβλημα ή οι εγγύτεροι συγγενείς να συλλέξουν τα στοιχεία με το πιστοποιητικό εγγυτέρων συγγενών ή άλλο έγγραφο που αποδεικνύει ότι έχει νόμιμο συμφέρον. Με αυτά τα έγγραφα θα πρέπει να κάνουν αιτήσεις σε ταμεία, τράπεζες και άλλες υπηρεσίες για την απόκτηση των στοιχείων αυτών.

Όπως είναι κατανοητό, μεγαλύτερο πρόβλημα αντιμετωπίζουν οι συγγενείς θανόντος πριν το άνοιγμα των φορολογικών δηλώσεων, γιατί έχουν την υποχρέωση να συλλέξουν στοιχεία δυο φορολογικών ετών. Αν δηλαδή ο θάνατος προέλθει π.χ. αρχές Απριλίου 2023, οι υπόχρεοι για την υποβολή δήλωσης του θανόντος θα πρέπει να αναζητήσουν και στοιχεία για το φορολογικό έτος 2022 , αλλά για το φορολογικό έτος 2023, για να υποβάλλουν την δήλωση αυτή το 2024.

*Ο Αποστόλης Αλωνιάτης είναι οικονομολόγος – φοροτεχνικός, Α’ Αντιπρόεδρος του Ινστιτούτου Οικονομικών & Φορολογικών Μελετών (Ι.Ο.ΦΟ.Μ), Σύμβουλος Διοίκησης της PROSVASIS AEBE και συγγραφέας

Latest News

Η εργασιακή ανθεκτικότητα στο Σύγχρονο Μάνατζμεντ

Η ανθεκτικότητα (resilience), θεωρείται ως μία πολύ σημαντική ικανότητα, πολύ σημαντικότερη σε σχέση με άλλες

Το Transfer Pricing και η αρχή των ίσων αποστάσεων

Πώς επηρεάζει τις συναλλαγές - Τι ισχύει στην Ελλάδα

Τα 7+1 «σημεία» που δείχνουν ότι δεν αλλάζει το παραγωγικό μοντέλο στην Ελλάδα [γραφήματα]

Η εξέλιξη από την εποχή των μνημονίων μέχρι σήμερα

Από 7 κύματα η συμπεριφορά της ελληνικής κοινωνίας – Οι άξονες και τα δίπολα

Πώς άλλαξαν οι αντιλήψεις και οι αξίες από το 2000 και μετά

Τι μπορεί να δυναμώσει Μέση Ανατολή και Κεντρική Ασία

Η αλλαγή των εμπορικών προτύπων αποτελεί μια μοναδική ευκαιρία για τις χώρες να επαναπροσδιορίσουν τη θέση τους στο παγκόσμιο οικονομικό πλαίσιο

Πόση είναι η διαφθορά στην Κίνα

Γιατί η κινεζική οικονομία αναπτύχθηκε ραγδαία παρά τη διαφθορά; - Και γιατί επιβραδύνεται μόλις τώρα, ύστερα από τέσσερις δεκαετίες συνεχούς άνθησης;

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023