Με την ΚΥΑ 19040/7.12.1981 Υπ. Οικονομικών και Εργασίας «Επιδόματα (δώρα) εορτών» όλοι οι μισθωτοί που απασχολούνται στον ιδιωτικό τομέα με σχέση εξαρτημένης εργασίας, σύμβαση αορίστου ή ορισμένου χρόνου σε οποιοδήποτε εργοδότη δικαιούνται Επιδόματα (Δώρα) Εορτών.

Για τον υπολογισμό του ποσού των Δώρων λαμβάνεται υπόψη ο τρόπος αμοιβής των μισθωτών δηλαδή αν αμείβονται

- με μισθό

- με ημερομίσθιο

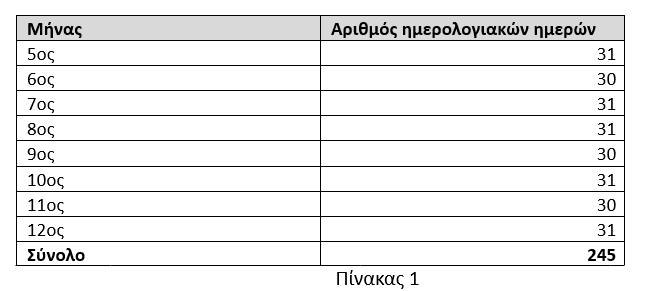

Η χρονική περίοδος που υπολογίζεται το Επίδομα (Δώρο) αρχίζει από την 1η Μαΐου μέχρι και την 31η Δεκεμβρίου κάθε έτους, με τις αντίστοιχες ημερολογιακές ημέρες όπως πίνακας:

1.1.2. Εργαζόμενοι που εργαστήκαν στον εργοδότη χωρίς διακοπή όλη την περίοδο Δώρου

Έτσι, οι εργαζόμενοι που η σχέση εργασίας τους με τον εργοδότη είχε διάρκεια χωρίς διακοπή όλη τη χρονική περίοδο που αναφέραμε δηλαδή από 1ης Μαΐου μέχρι 31ης Δεκεμβρίου κάθε έτους, το Επίδομα εορτών Χριστουγέννων που δικαιούνται, είναι:

1.1.3. Εργαζόμενοι των οποίων η σχέση τους με τον εργοδότη δεν διήρκεσε ολόκληρη την περίοδο δώρου

Όσοι όμως από τους παραπάνω μισθωτούς τους που η σχέση τους με τον εργοδότη δεν διήρκεσε ολόκληρο το χρονικό διάστημα που αναφέραμε είτε γιατί αποχώρησαν οικειοθελώς από την εργασία τους, είτε γιατί απολύθηκαν δικαιούνται να λάβουν τμήμα δώρου ανάλογο με τη χρονική διάρκεια της εργασιακής τους σχέσης.

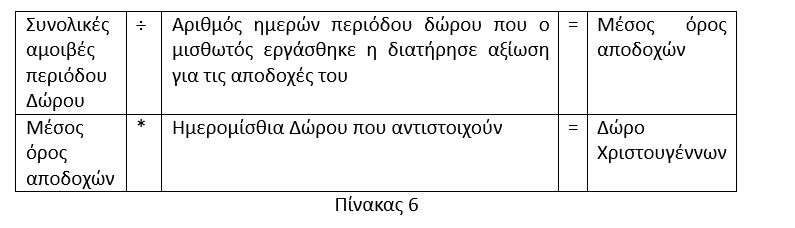

Σε αυτή τη περίπτωση το δώρο Χριστουγέννων θα το υπολογίσουν ως εξής:

Από την επεξεργασία των παραπάνω έχουμε, κατά περίπτωση, τις παρακάτω σχέσεις:

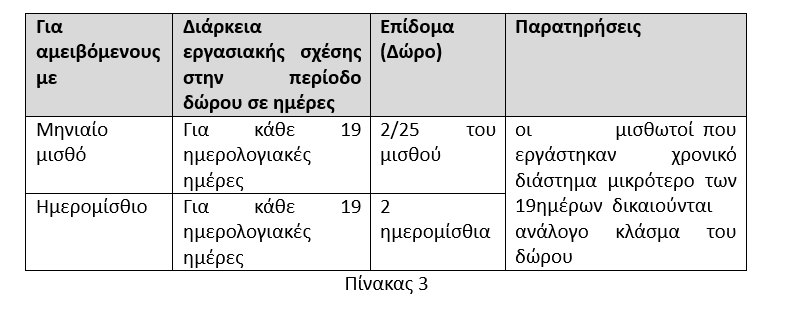

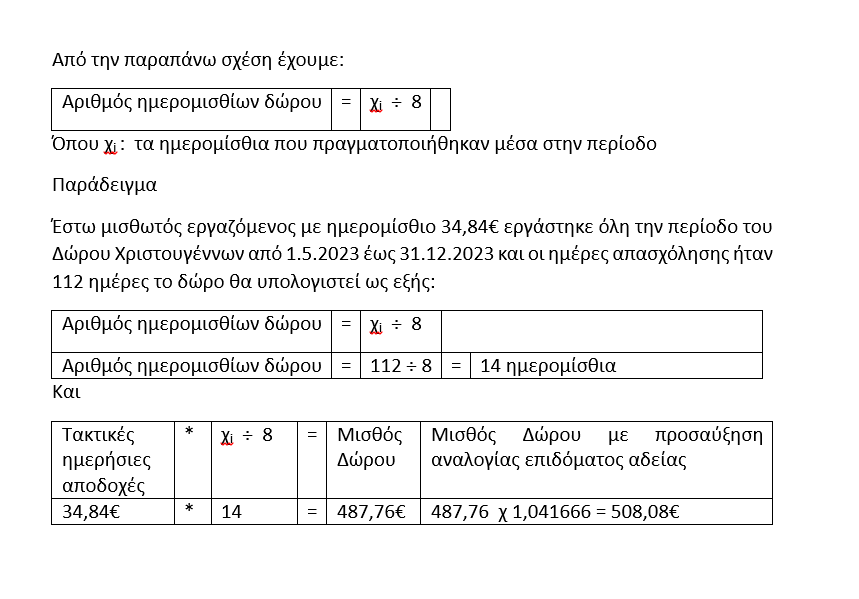

1.1.3.1. Για αμειβόμενους με ημερομίσθιο.

Εφαρμόζοντας την απλή μέθοδο των τριών στην διάταξη που ορίζει ότι για κάθε 19 ημερολογιακές ημέρες της περιόδου δικαιούται 2 ημερομίσθια, η αναλογία του μισθού δώρου για χi ημερολογιακές ημέρες της περιόδου δώρου προκύπτει από την παρακάτω σχέση:

1.1.3.2. Για αμειβόμενους με μηνιαίο μισθό.

Εφαρμόζοντας την απλή μέθοδο των τριών στην διάταξη που ορίζει ότι για κάθε 19 ημερολογιακές ημέρες της περιόδου δικαιούται 2/25 του μισθού, η αναλογία του μισθού δώρου για χi ημερολογιακές ημέρες της περιόδου δώρου προκύπτει από την παρακάτω σχέση:

1.1.4. Πότε καταβάλλεται το Δώρο Χριστουγέννων

Το Δώρο Χριστουγέννων πρέπει να καταβληθεί το μέχρι την 21η Δεκεμβρίου κάθε έτους, υπόκειται σε εισφορές υπέρ ΙΚΑ, Φόρου Μισθωτών Υπηρεσιών.

Νοείται βέβαια ότι ο εργοδότης μπορεί να καταβάλλει το δώρο και νωρίτερα από την παραπάνω ημερομηνία.

Τα δώρα εορτών σε καμία περίπτωση δεν επιτρέπεται να καταβληθούν σε είδος, αλλά μόνο σε χρήμα.

1.1.5. Χρόνοι που συνυπολογίζονται στο Δώρο των Χριστουγέννων

• Να επισημάνουμε ωστόσο ότι δεν αφαιρείται αλλά λαμβάνεται υπόψη για τον υπολογισμό του Δώρου Χριστουγέννων ο χρόνος υποχρεωτικής αποχής από την εργασία των γυναικών πριν και μετά τον τοκετό.

• Tο χρονικό διάστημα κατά το οποίο εργαζόμενος σπουδαστής έλαβε άδεια προκειμένου να συμμετάσχει σε εξετάσεις τη σπουδαστική άδεια.

• Ο χρόνος άδειας λουτροθεραπείας, εφόσον υπάρχει γνωμάτευση από ασφαλιστικό οργανισμό.

• Σε περίπτωση ασθένειας αφαιρούνται μόνο οι ημέρες που έλαβε επίδομα ασθενείας απ τον Ασφαλιστικό Φορέα, δεν αφαιρούνται τα τριήμερα. \

Παράδειγμα:

Αν ένας μισθωτός απουσίασε από την εργασία του λόγω ασθένειας 60 μέρες και πήρε επίδομα ασθένειας από το Ασφαλιστικό του Ταμείο μόνο για 40 ημέρες, θα αφαιρεθούν από το χρονικό διάστημα της εργασιακής σχέσης μόνο οι 40 ημέρες για τις οποίες επιδοτήθηκε και όχι οι 60.

1.1.6. Χρόνοι που δεν συνυπολογίζονται στο Δώρο Χριστουγέννων

• Δεν υπολογίζονται οι μέρες κατά τις οποίες ο μισθωτός απείχε από την εργασία του αδικαιολόγητα ή λόγω άδειας χωρίς αποδοχές.

• Δεν λαμβάνεται υπόψη για τον υπολογισμό δώρων εορτών το διάστημα της απουσίας των εργαζομένων για συνδικαλιστική δραστηριότητα , δηλαδή ο χρόνος της συνδικαλιστικής άδειας.

• Σχετικά με την απεργία η δικαστηριακή νομολογία δέχεται ότι οι ημέρες της απεργίας δεν υπολογίζονται στο χρόνο διάρκειας της εργασιακής σχέσης γιατί η αποχή του μισθωτού οφείλεται σε δική του θέληση και δεν μπορεί επομένως να χαρακτηριστεί σαν δικαιολογημένη απουσία, το ίδιο ισχύει και με τις στάσεις εργασίας.

1.1.7. Πως υπολογίζεται το Δώρο Χριστουγέννων

Βάση υπολογισμού του δώρου

Βάση υπολογισμού του δώρου αποτελούν οι καταβαλλόμενες αποδοχές που πραγματικά καταβάλλονται στους μισθωτούς κατά την 10η Δεκεμβρίου.

Σε περίπτωση που η εργασιακή σχέση έχει λυθεί πριν από τις παραπάνω ημερομηνίες το δώρο Χριστουγέννων υπολογίζεται με βάση τις αποδοχές που καταβάλλονταν την ημέρα που λύθηκε η εργασιακή σχέση.

Σαν καταβαλλόμενος μισθός ή ημερομίσθιο είναι το σύνολο των τακτικών αποδοχών.

Για όσους αμείβονται με ωρομίσθιο ή κυμαινόμενες αποδοχές, ο υπολογισμός γίνεται βάσει του μέσου όρου των αποδοχών που έλαβε ο μισθωτός κατά το διάστημα από 1/5 – 31/12 ή μέχρι την ημερομηνία λήξης της εργασιακής του σχέσης.

Έννοια τακτικών αποδοχών

Στη έννοια των τακτικών αποδοχών περιλαμβάνονται ο μισθός ή το ημερομίσθιο, καθώς και κάθε άλλη παροχή (είτε σε χρήμα είτε σε είδος, όπως τροφή, κατοικία κλπ.) εφόσον καταβάλλεται από τον εργοδότη σαν αντάλλαγμα της παρεχόμενης από τον μισθωτό εργασίας, τακτικά κάθε μήνα, ή κατ’ επανάληψη, περιοδικά, κατά ορισμένα διαστήματα του χρόνου.

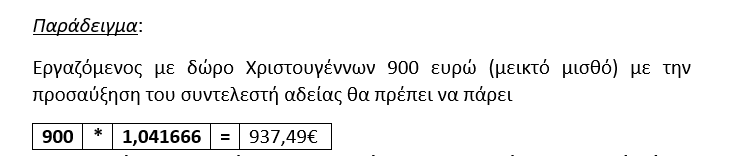

• Το επίδομα αδείας . Για τον υπολογισμό στο δώρο της αναλογίας του επιδόματος αδείας πολλαπλασιάζουμε το συνολικό ποσό του δώρου που δικαιούται ο μισθωτός επί τον συντελεστή 0,041666. Στο σημείο αυτό θα πρέπει να προσέξουν οι εργαζόμενοι ότι στις τακτικές αποδοχές των μισθωτών βάσει των οποίων υπολογίζεται το δώρο Χριστουγέννων συμπεριλαμβάνεται και το επίδομα αδείας. Συνεπώς το δώρο θα πρέπει να υπολογισθεί προσαυξημένο με την αναλογία του συντελεστή επιδόματος αδείας που είναι 0,041666.

- Η αμοιβή για εργασία την Κυριακή και σε εξαιρέσιμες γιορτές ή σε νυκτερινές ώρες, εφόσον η απασχόληση είναι τακτική και μόνιμη.

- Η αξία του χορηγούμενου γάλακτος ημερησίως.

- Η πρόσθετη αμοιβή που δίνεται από τον εργοδότη οικειοθελώς για μεγαλύτερη παραγωγική απόδοση (πριμ), όταν επαναλαμβάνεται για μεγάλο χρονικό διάστημα και σε τακτά χρονικά διαστήματα.

- Τα φιλοδωρήματα που δίνονται στους μισθωτούς από τρίτους.

- Τα οδοιπορικά έξοδα, όταν δεν εξαρτώνται από την πραγματοποίηση υπηρεσιακών μετακινήσεων, δεν υπόκεινται σε απόδοση λογαριασμού και δεν διακόπτονται κατά την διάρκεια ασθένειας ή άδειας.

- Η αμοιβή της νόμιμης υπερωρίας ,εφόσον παρέχεται τακτικά.

- Η αμοιβή της υπερεργασίας, εφόσον η εργασία αυτή πραγματοποιείται τακτικά.

- Η αμοιβή από προμήθειες.

- Το επίδομα μη απουσίας (τακτικότητας).

- Το επίδομα κατοικίας.

- Το επίδομα ισολογισμού, εφόσον καταβάλλεται τακτικά κάθε χρόνο.

Δεν συμπεριλαμβάνεται στις τακτικές αποδοχές το πριμ παραγωγικότητας το οποίο χορηγείται με την προϋπόθεση της επίτευξης ορισμένου σκοπού και με την επιφύλαξη της περικοπής του οποτεδήποτε.

1.2. Ειδικές περιπτώσεις Δώρου Χριστουγέννων μειωμένης απασχόλησης

1.2.1. Υπολογισμός του Δώρου Χριστουγέννων στους ωρομίσθιους

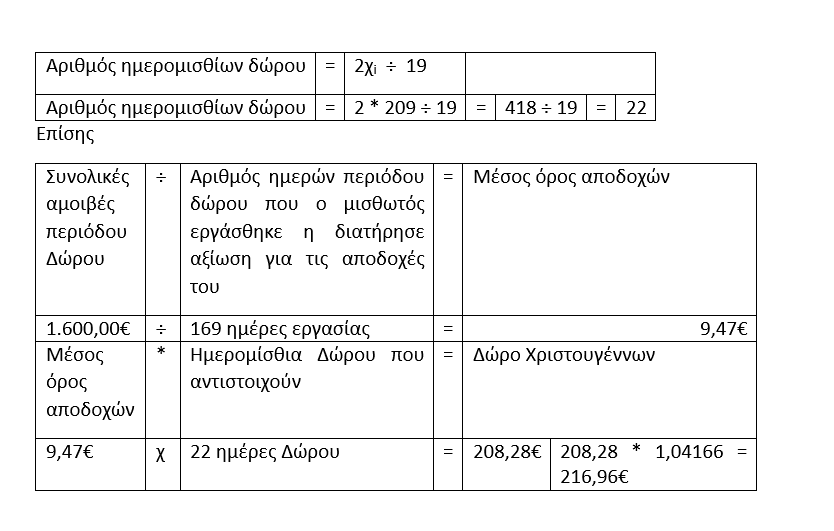

Για όσους αμείβονται με ωρομίσθιο ο υπολογισμός γίνεται βάσει του μέσου όρου των αποδοχών του διαστήματος από 1.5.2023 μέχρι 31.12.2023.

Διαιρούνται δηλαδή οι συνολικές αμοιβές που έλαβε ο μισθωτός μέσα στο διάστημα αυτό δια του αριθμού των ημερών του διαστήματος αυτού κατά τις οποίες ο μισθωτός εργάσθηκε ή διατήρησε αξίωση για τις αποδοχές του.

Το ποσό που βρίσκουμε πολλαπλασιάζεται επί τον αριθμό των ημερομισθίων που αναλογούν στη διάρκεια της εργασιακής σχέσης.

Δηλαδή:

Παράδειγμα

Έστω ωρομίσθιος την περίοδο από 1.5.2023 μέχρι 31.12.2023 έλαβε αμοιβές (μικτές αποδοχές) 1.600€, οι ημέρες που εργάστηκε (ή/και διατηρούσε το δικαίωμα για εργασία) ήταν 169. Από τον υπολογισμό των ημερών δώρου λαμβάνοντας υπόψη και τα Σαββατοκύριακα και αργίες ήταν 209.

Εφαρμόζοντας τα παραπάνω έχουμε:

1.2.2. Υπολογισμός του Δώρου Χριστουγέννων στους εργαζόμενους με μερική απασχόληση.

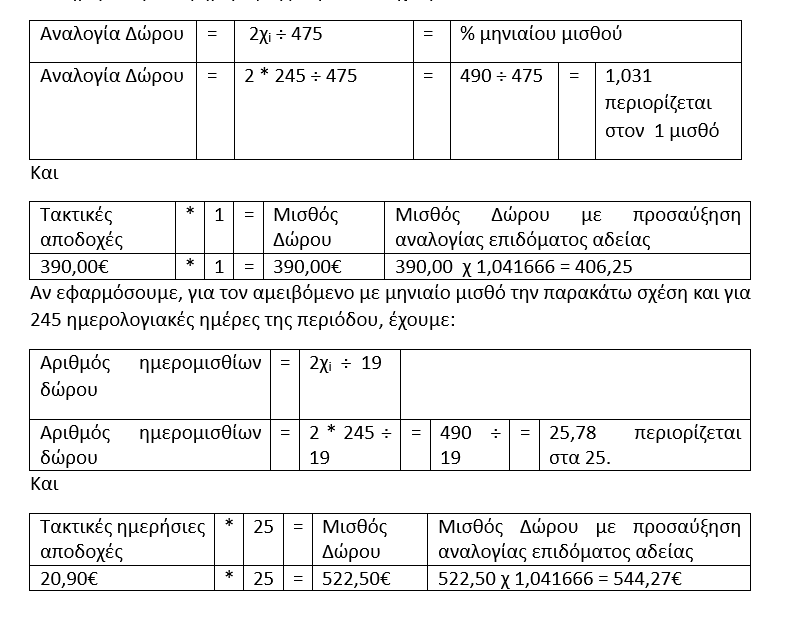

Οι εργαζόμενοι που απασχολούνται καθημερινά λιγότερες ώρες (σε σχέση με τη πλήρη απασχόληση) θα λάβουν ως δώρο Χριστουγέννων όσα ημερομίσθια λαμβάνει και ο εργαζόμενος με πλήρη απασχόληση έχοντας όμως ως βάση υπολογισμού τις μειωμένες αποδοχές και αναλόγως με τον χρόνο απασχόλησης του από 1.5.2023 έως 31.12.2023.

Ο αριθμός των ημερών δώρου και αμοιβών δώρου υπολογίζονται αναλογικά με όσα ισχύουν με τον συγκρίσιμο εργαζόμενο πλήρους απασχόλησης (Ημερομίσθιος ή με μηνιαίο μισθό) ήτοι:

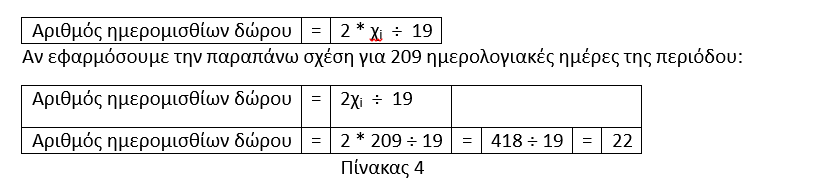

- Ημέρες Δώρου αν είναι αμειβόμενος με ημερομίσθιο παραπάνω πίνακας 4 με βάση υπολογισμού το μειωμένο ημερομίσθιο ή

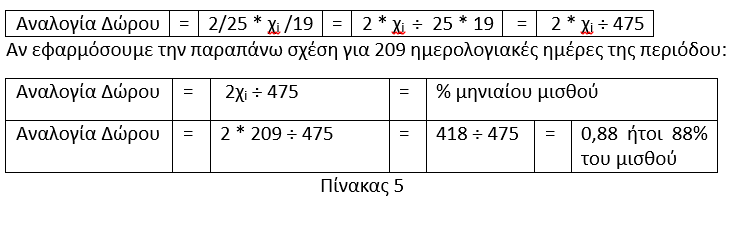

- Αναλογία δώρου αν είναι αμειβόμενος με μηνιαίο μισθό παραπάνω πίνακας 5 με βάση υπολογισμού τον μειωμένο η μηνιαίο μισθό.

Παράδειγμα

Έστω ότι έχουμε δύο (2) εργαζόμενους που εργάζονται με καθεστώς μερικής απασχόλησης τεσσάρων (4) ωρών την ημέρα ο Α είναι αμειβόμενος με μηνιαίο μισθό 390,00€ και ο Β με ημερομίσθιο 20,90€ (όπως και αντίστοιχοι συγκρίσιμοι εργαζόμενοι πλήρους απασχόλησης). Εργάστηκαν όλες τις εργάσιμες ημέρες του 5νθημέρου από 1.5.2023 μέχρι 31.12.2023 και συνεπώς έχουμε ημερολογιακές ημέρες περιόδου 245.

Το δώρο που δικαιούνται έχει ως εξής αντίστοιχα

Αν εφαρμόσουμε, για τον αμειβόμενο με μηνιαίο μισθό την παρακάτω σχέση και για 245 ημερολογιακές ημέρες της περιόδου, έχουμε:

1.2.3. Υπολογισμός του Δώρου Χριστουγέννων στους εργαζόμενους με διαλείπουσα εργασία (εκ περιτροπής απασχόληση).

Οι εργαζόμενοι που απασχολούνται λιγότερες από 5 ημέρες τη βδομάδα (για τους απασχολούμενους με πενθήμερο) και λιγότερες από 6 ημέρες τη εβδομάδα (για τους απασχολούμενους με 6ήμερο) δικαιούνται δώρο Χριστουγέννων 1 ημερομίσθιο για κάθε 8 πραγματοποιηθέντα ημερομίσθια μέσα στο διάστημα από 1.5.2023 έως 31.12.2023.

Σε όλες τις περιπτώσεις το ποσό του δώρου προσαυξάνεται με τον συντελεστή αδείας 0,041666.

1.3. Πότε παραγράφονται οι αποδοχές των Δώρων.

Βάσει του άρθρου 250 παρ. 17 του Αστικού Κώδικα οι αποδοχές των Δώρων, όπως και οι υπόλοιπες απαιτήσεις των εργαζομένων στον ιδιωτικό τομέα παραγράφονται μετά από 5ετία από το τέλος του έτους που ήταν απαιτητές βάσει του άρθρου 250 παρ. 17 του Αστικού Κώδικα.

1.4. Ενέργειες εργαζόμενου αν δεν του καταβληθεί το Δώρο

Η καταβολή του Δώρου Χριστουγέννων στον ιδιωτικό τομέα πρέπει να γίνει έως τις 21/12 ενώ η ημερομηνία 31/12 αποτελεί δήλη ημέρα (ΑΠ 40/2002 Ολ.) και συνεπώς το απώτερο χρονικό σημείο καταβολής του.

Σε περίπτωση που το Δώρο Χριστουγέννων δεν καταβληθεί έγκαιρα, οι εργαζόμενοι πρέπει να προσφύγουν στην οικεία Επιθεώρηση Εργασίας προκειμένου να συνταχθεί μηνυτήρια αναφορά.

Η μηνυτήρια αναφορά διαβιβάζεται στον Εισαγγελέα για την άσκηση ατομικής δίωξης σε βάρος του εργοδότη ενώ παράλληλα διαβιβάζεται και στο οικείο αστυνομικό τμήμα για την κίνηση της αυτόφωρης διαδικασίας.

Για την υποβολή της μηνυτήριας αναφοράς στα αστυνομικά τμήματα οι εργαζόμενοι δεν πληρώνουν παράβολο.

Επισημαίνουμε ότι στη μηνυτήρια αναφορά θα πρέπει να αναγράφονται τα στοιχεία της επιχείρησης και τα στοιχεία κατοικίας του εργοδότη, εάν αυτό είναι δυνατό, δεδομένου ότι η διαδικασία του αυτοφώρου διαρκεί 48 ώρες.

Παλαιολόγος Ι Λιάζος

Οικονομολόγος – Σύμβουλος Εργασιακών & Ασφαλιστικών

Latest News

Τα 7+1 «σημεία» που δείχνουν ότι δεν αλλάζει το παραγωγικό μοντέλο στην Ελλάδα [γραφήματα]

Η εξέλιξη από την εποχή των μνημονίων μέχρι σήμερα

Από 7 κύματα η συμπεριφορά της ελληνικής κοινωνίας – Οι άξονες και τα δίπολα

Πώς άλλαξαν οι αντιλήψεις και οι αξίες από το 2000 και μετά

Τι μπορεί να δυναμώσει Μέση Ανατολή και Κεντρική Ασία

Η αλλαγή των εμπορικών προτύπων αποτελεί μια μοναδική ευκαιρία για τις χώρες να επαναπροσδιορίσουν τη θέση τους στο παγκόσμιο οικονομικό πλαίσιο

Πόση είναι η διαφθορά στην Κίνα

Γιατί η κινεζική οικονομία αναπτύχθηκε ραγδαία παρά τη διαφθορά; - Και γιατί επιβραδύνεται μόλις τώρα, ύστερα από τέσσερις δεκαετίες συνεχούς άνθησης;

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος