Τις τελευταίες προβλέψεις της Ευρωπαϊκής Επιτροπής για την πορεία των επιμέρους οικονομιών της Ευρωζώνης σχολιάζει η HSBC στην σημερινή της ανάλυση, οι οποίες αφήνουν μία νότα αισιοδοξίας για την ανάπτυξη, αλλά ταυτόχρονα δίνουν και την αίσθηση μιας «ζοφερής δημοσιονομικής εικόνας».

Όπως μάλιστα τονίζει η βρετανική τράπεζα, η επιστροφή των δημοσιονομικών κανόνων της ΕΕ, σημαίνει ότι ορισμένες χώρες – ιδίως η Γαλλία και η Ιταλία – θα μπορούσαν να αντιμετωπίσουν δύσκολες προκλήσεις εξυγίανσης από το επόμενο κιόλας έτος.

Ζοφερή δημοσιονομική εικόνα

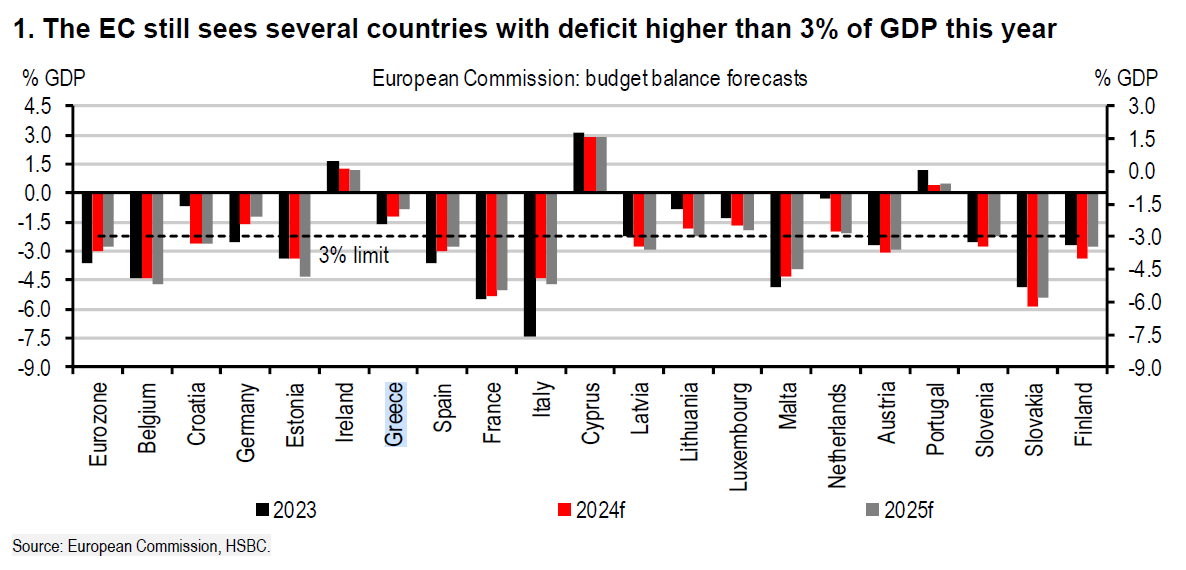

Ενώ η πρόβλεψη για την ανάπτυξη άλλαξε ελάχιστα, η Κομισιόν αναμένει πλέον υψηλότερο έλλειμμα για την ευρωζώνη συνολικά, και ιδιαίτερα σε ορισμένες χώρες, συμπεριλαμβανομένων των μεγάλων όπως η Γαλλία και η Ιταλία.

Στην πρώτη περίπτωση, αυτό οφείλεται στη μεγάλη απώλεια του στόχου για το έλλειμμα του περασμένου έτους και στην απόφαση της κυβέρνησης να μην εγκρίνει συμπληρωματικό προϋπολογισμό φέτος.

Για τη δεύτερη, οφείλεται στο κόστος της πίστωσης φόρου στέγασης και στην αναβολή οποιωνδήποτε αποφάσεων για μέτρα εξυγίανσης για το 2025 από την κυβέρνηση μέχρι το φθινόπωρο. Σε συνδυασμό με το αυξανόμενο κόστος δανεισμού, αυτό σημαίνει ότι οι λόγοι χρέους προς ΑΕΠ είναι επίσης πιθανό να συνεχίσουν να αυξάνονται σε αυτές τις χώρες – και για την ευρωζώνη.

Οι κανόνες της ΕΕ επιστρέφουν

Μετά την αναστολή από την πανδημία, οι δημοσιονομικοί κανόνες της ΕΕ επανήλθαν, με ορισμένες αλλαγές. Όμως το 3% του ΑΕΠ παραμένει στο όριο για το έλλειμμα, άρα τουλάχιστον εννέα χώρες πρόκειται να εισέλθουν σε EDP αυτό το καλοκαίρι. Τουλάχιστον, σύμφωνα με τους νέους κανόνες, η δημοσιονομική προσαρμογή που απαιτείται βάσει της EDP (τουλάχιστον 0,5% του ΑΕΠ ετησίως) θα μπορούσε να είναι χαμηλότερη από αυτή που απαιτείται για τις χώρες υψηλού χρέους που δεν ανήκουν στο EDP, οι οποίες πρέπει να μειώσουν τον δείκτη χρέους τους κατά 1% ανά έτος κατά μέσο όρο.

Αναλύοντας τις προοπτικές των χωρών, είναι εντυπωσιακό να σημειωθεί ότι μέχρι το 2023, παρά το γεγονός ότι όλες οι χώρες έχουν ξεπεράσει το προ-πανδημικό επίπεδο του ΑΕΠ, μόνο τρεις (Πορτογαλία, Κύπρος και Ιρλανδία) κατάφεραν να συρρικνώσουν τα ελλείμματά τους κάτω από τα επίπεδα του 2019, ενώ όλες οι άλλες εξακολουθούσαν να έχουν υψηλότερο έλλειμμα (και σε ορισμένες περιπτώσεις σημαντικό).

Προκλήσεις

Ωστόσο, ακόμη και μια προσαρμογή 0,5% (στο πρωτογενές ισοζύγιο) θα μπορούσε να είναι πρόκληση για ορισμένες χώρες. Αυτό αντικατοπτρίζει ένα δύσκολο πολιτικό πλαίσιο, καθώς οι διαρθρωτικά υψηλότερες δαπάνες σε σχέση με το 2019 (κυρίως για την υγεία, τις κοινωνικές υπηρεσίες και τα μέτρα στήριξης για τα νοικοκυριά και τις επιχειρήσεις) και η αύξηση των φορολογικών εσόδων που σχετίζονται με τον πληθωρισμό είναι σε μεγάλο βαθμό παρελθόν.

Έτσι, οι διαπραγματεύσεις για τον προϋπολογισμό του 2025 που ξεκινούν το φθινόπωρο μπορεί να αποδειχθούν δύσκολες. Περισσότερες δαπάνες στο πλαίσιο του Ταμείου Ανάκαμψης (NGEU) θα βοηθήσουν στο μέτωπο της ανάπτυξης, αλλά και θα αυξήσουν τον κίνδυνο ενός «γκρεμού» μετά το 2026, εκτός εάν οι χώρες δημιουργήσουν χώρο για περισσότερες επενδυτικές δαπάνες στο εσωτερικό.

Η ΕΚΤ θα παρακολουθεί επίσης στενά, καθώς γίνεται όλο και πιο επιφυλακτική για τις πληθωριστικές επιπτώσεις της επεκτατικής δημοσιονομικής πολιτικής και ζητά τις δημοσιονομικές αρχές για να συμβάλουν στην επαναφορά του πληθωρισμού στο 2%.

Το NGEU για… διάσωση;

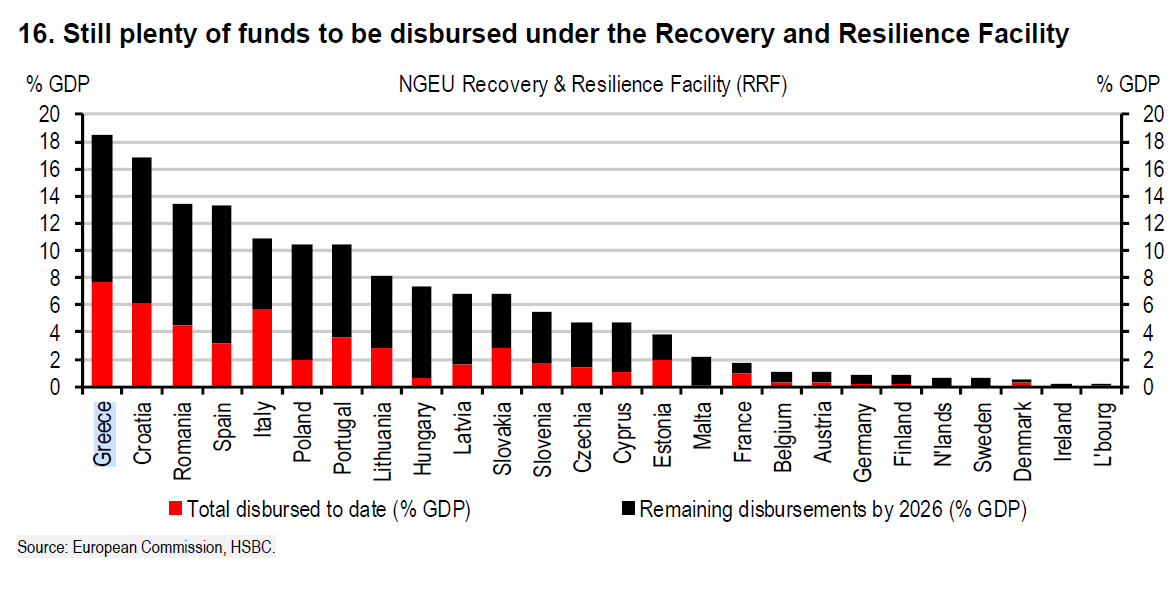

Υπάρχουν ακόμη πολλά να δαπανηθούν στο πλαίσιο του NGEU. Μέχρι στιγμής, η Κομισιόν έχει εκταμιεύσει 148 δισ. ευρώ επιχορηγήσεων και 84 δισ. ευρώ δανείων από το Recovery and Resilience Facility (RRF) στο πλαίσιο των κονδυλίων της ΕΕ επόμενης γενιάς (NGEU) – άρα 232 δισ. ευρώ συνολικά. Αυτό σημαίνει ότι σχεδόν τα δύο τρίτα των κονδυλίων των 650 δισ. ευρώ που διατέθηκαν στα κράτη μέλη δεν έχουν εκταμιευθεί ακόμη.

Οι δαπάνες είναι πιθανό να ήταν ακόμη χαμηλότερες. Για παράδειγμα, μέχρι το τέλος του περασμένου έτους, τα επίσημα στοιχεία δείχνουν ότι η Ιταλία –ο μεγαλύτερος αποδέκτης κεφαλαίων της NGEU– είχε δαπανήσει μόνο 43 δισ. ευρώ, ενώ έλαβε 102 δισ. ευρώ από την ΕΕ. Ακόμα κι έτσι, η Κομισιόν εκτιμά ότι το ΑΕΠ ήταν 0,4% υψηλότερο το 2022 από ό,τι θα ήταν διαφορετικά χωρίς το RRF, με το ποσοστό ανεργίας 0,2 π.μ. χαμηλότερο.

Οι δαπάνες είναι πιθανό να αυξηθούν φέτος και το επόμενο έτος

Οι εκταμιεύσεις και –κυρίως– οι δαπάνες είναι πιθανό να αυξηθούν από τώρα έως το 2026, παρέχοντας μια σημαντική πηγή χρηματοδότησης για επενδύσεις στις δικαιούχους χώρες. Τα τελευταία σχέδια δαπανών της Ιταλίας και της Ισπανίας, των δύο μεγαλύτερων δικαιούχων, δείχνουν σημαντική καθυστέρηση δαπανών σε σχέση με τα αρχικά σχέδια, με τις δαπάνες να κορυφώνονται το επόμενο έτος.

Η Κομισιόν εκτιμά ότι οι δαπάνες για επιχορηγήσεις RRF αυξήθηκαν από 0,2% του ΑΕΠ το 2022 σε 0,3% το 2023 και αναμένεται να αυξηθούν περαιτέρω το 2024 και το 2025, στο 0,4% του ΑΕΠ και στο 0,5% του ΑΕΠ, αντίστοιχα. Εκτιμά επίσης ότι μέχρι το 2025, οι συνολικές δαπάνες θα ξεπεράσουν το 3% του ΑΕΠ σε πέντε κράτη μέλη (Λετονία, Ισπανία, Πορτογαλία, Κροατία και Ελλάδα), ενώ προβλέπεται μεταξύ 2% και 3% του ΑΕΠ σε οκτώ χώρες (Τσεχία, Ρουμανία, Ουγγαρία, Λιθουανία, Πολωνία, Κύπρος, Ιταλία και Σλοβακία).

Ομολογουμένως, κατά την HSBC εξακολουθεί να υπάρχει κάποια αβεβαιότητα σχετικά με το εάν οι χώρες θα είναι σε θέση να δαπανήσουν όλες τις χορηγήσεις RRF έως την προθεσμία του 2026 (ή το 2027 για ορισμένα έργα που χρηματοδοτούνται στο πλαίσιο του RePowerEU). Ωστόσο, η Κομισιόν επικεντρώνεται έντονα στο να κάνει τις χώρες να ξοδεύουν τα χρήματα γρηγορότερα. Πρόσφατα, δημιουργήθηκε μια Task-Force RRF στην καρδιά της Επιτροπής, σε μεγάλο βαθμό για αυτόν τον σκοπό.

Ως εκ τούτου, το RRF θα πρέπει να προσφέρει σημαντική ώθηση στην ανάπτυξη της ευρωζώνης φέτος και τα επόμενα χρόνια, συμβάλλοντας στην αντιστάθμιση ορισμένων επιπτώσεων της νομισματικής σύσφιξης από την ΕΚΤ και της πιθανής εγχώριας δημοσιονομικής σύσφιξης.

Αλλά ταυτόχρονα, δεν θα πρέπει να υπονομεύσει υπερβολικά την προσπάθεια της ΕΚΤ να επαναφέρει τον πληθωρισμό προς τον στόχο του 2%. Πράγματι, η έντονη εστίαση στις μεταρρυθμίσεις από την πλευρά της προσφοράς και στις επενδυτικές δαπάνες θα πρέπει να περιορίσει τον πληθωριστικό αντίκτυπο των επιπλέον δαπανών, ενισχύοντας την προσφορά παράλληλα με τη ζήτηση.

Πολύ νωρίς για το NGEU 2.0

Έχει ήδη ξεκινήσει μια συζήτηση εντός της ΕΕ σχετικά με τον τρόπο πιθανής επέκτασης του RRF πέραν του 2026 ή τη δημιουργία ενός νέου ταμείου, επίσης για την αντιμετώπιση επενδυτικών αναγκών που σχετίζονται με την περιβαλλοντική και ψηφιακή μετάβαση.

Για παράδειγμα, ο Ισπανός υπουργός Οικονομίας Carlos Cuerpo είπε ότι «μια κοινή έκδοση χρέους θα πρέπει να χρησιμοποιηθεί για τη βελτίωση της ανταγωνιστικότητας της Ευρώπης και την ενίσχυση της ευρωπαϊκής ασφάλειας και άμυνας». Την ίδια ώρα, ο Επίτροπος Εσωτερικής Αγοράς Thierry Breton ζήτησε πρόσφατα ένα ταμείο 100 δισ. ευρώ για τη συνεργασία στον τομέα της αμυντικής βιομηχανίας.

Για την HSBC, οι προοπτικές για τη δημιουργία ενός νέου ταμείου σε πολύ βραχυπρόθεσμο ορίζοντα φαίνονται περιορισμένες ωστόσο, λαμβανομένου υπόψη του μεγάλου διαθέσιμου χρηματικού ποσού στο αρχικό ταμείο και των πολιτικών δυσκολιών στη συμφωνία με την NGEU σε πρώτο βαθμό.

Ωστόσο, η προθεσμία για τη δαπάνη των χρημάτων της NGEU πλησιάζει και πλησιάζει η διαπραγμάτευση του επόμενου επταετούς προϋπολογισμού της ΕΕ (που καλύπτει το 2028-2034), κάτι που μπορεί να είναι χρήσιμο. Και μπορεί να υπάρχουν κάποιες εναλλακτικές πιο βιώσιμες βραχυπρόθεσμα. Για παράδειγμα, ο Επίτροπος Προϋπολογισμού της ΕΕ Johannes Hahn είπε πρόσφατα ότι οι αποπληρωμές του προγράμματος δανεισμού της NGEU –που θα ξεκινήσει το 2028– θα μπορούσαν να επιβραδυνθούν ή ακόμη και να ανασταλούν προκειμένου να απελευθερωθούν πόροι τόσο για τον προϋπολογισμό της ΕΕ όσο και για τα κράτη μέλη, αν και παραδέχθηκε η ιδέα θα αντιμετώπιζε σοβαρούς νομικούς περιορισμούς.

Κίνδυνος «γκρεμού» μετά το 2026

Ωστόσο, σε κάθε περίπτωση –και ανεξάρτητα από το αν θα μπορούσε να συμφωνηθεί ένα νέο ταμείο στο τέλος ή όχι– φαίνεται κρίσιμο οι χώρες να προχωρήσουν σε γενναία δημοσιονομική εξυγίανση τα επόμενα χρόνια για να δημιουργήσουν χώρο για να χρηματοδοτήσουν περισσότερες επενδύσεις μέσω των δικών τους προϋπολογισμών και να αποφύγουν ένα σημαντικό φαινόμενο γκρεμό μόλις λήξει η NGEU στα τέλη του 2026, καταλήγει η HSBC.