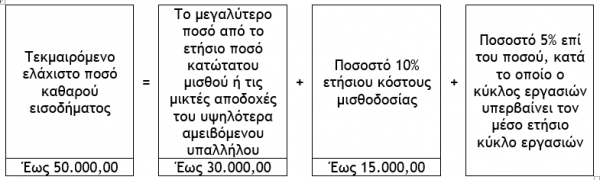

2.1.1. Προσδιορισμός ελαχίστου ποσού καθαρού εισοδήματος

Σύμφωνα με την παράγραφο 2 του άρθρου 28Α του Κ.Φ.Ε., ως ελάχιστο ετήσιο εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000,00 ευρώ που προκύπτει από το άθροισμα συγκεκριμένων προσδιοριστικών μεγεθών, δηλαδή του μεγαλύτερου ποσού εκ του ετήσιου μικτού κατώτατου μισθού ή τις ετήσιες μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου, πλέον ποσοστού 10% του ετησίου κόστους μισθοδοσίας, πλέον ποσοστού 5% επί του ποσού κατά το οποίο ο κύκλος εργασιών υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών.

2.1.1.1. Το μεγαλύτερο ποσό από το ετήσιο ποσό κατώτατου μισθού ή τις μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου

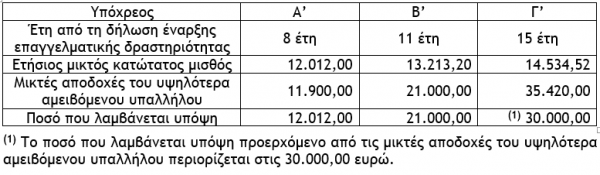

Σύμφωνα με την περίπτωση α’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται το μεγαλύτερο ποσό από :

α) Τον ετήσιο μικτό κατώτατο μισθό των άρθρων 134 του Π.Δ. 80/2022 (Κώδικας Ατομικού Εργατικού Δικαίου) και 103 του Ν.4172/2013, όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους. Για το φορολογικό έτος 2023 το ποσό αυτό ανέρχεται στο ύψος των 10.920,00 ευρώ (780,00 χ 14). Το ποσό αυτό προσαυξάνεται :

αα) Κατά 10% για τα τρία (3) έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας. Συνεπώς για το 7ο, 8ο και 9ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 12.012,00 ευρώ [10.920,00 + (10.920,00 χ 10% = 1.092,00)].

ββ) Επιπλέον 10%, επί του ποσού της τρίτης τριετίας για τα τρία (3) έτη που έπονται της δεύτερης τριετίας. Συνεπώς για το 10ο, 11ο και 12ο έτος από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 13.213,20 ευρώ [12.012,00 + (12.012,00 χ 10% = 1.201,20)].

γγ) Επιπλέον 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη. Συνεπώς για το 13ο και επόμενα έτη από τη δήλωση έναρξης επαγγελματικής δραστηριότητας ο ετήσιος κατώτατος μισθός διαμορφώνεται στο ποσό των 14.534,52 ευρώ [13.213,20 + (13.213,20 χ 10% = 1.321,32)].

β) Το ποσό που αντιστοιχεί στις μικτές αποδοχές του υψηλότερα αμειβόμενου υπαλλήλου που απασχολείται από τον υπόχρεο που ασκεί ατομική επιχειρηματική δραστηριότητα.

Επισήμανση : Το μεγαλύτερο ποσό που υπολογίζεται εκ των ανωτέρω α’ και β’ δεν μπορεί να υπερβαίνει τις 30.000,00 ευρώ.

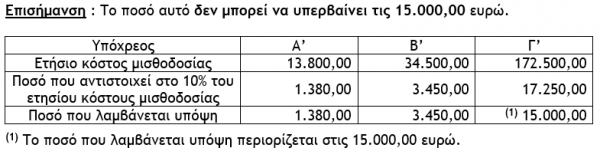

2.1.1.2. Ποσοστό επί του ετήσιου κόστους μισθοδοσίας

Σύμφωνα με την περίπτωση β’ της παραγράφου 2 του άρθρου 28Α του Κ.Φ.Ε. λαμβάνεται ποσό που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος που ασκεί ατομική επιχειρηματική δραστηριότητα για τη μισθοδοσία του προσωπικού που απασχολεί.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Τι ισχύει και πώς εφαρμόζεται η εξαήμερη εργασία - Προϋποθέσεις και αλλαγές

Το διευθυντικό δικαίωμα, ο καθορισμός ημερών αναπαύσεως μισθωτών και τα συστήματα απασχόλησης

Προσδιορισμός και φορολογία εισοδήματος από επιχειρηματική δραστηριότητα

Επιχειρηματικές δαπάνες οι οποίες εκπίπτουν από τα ακαθάριστα φορολογικά έσοδα

Δημόσιο Χρέος και Μεσοπρόθεσμο Πρόγραμμα Σταθερότητας

Η προοπτική και τα ανησυχητικά στοιχεία

Τι ισχύει για την εξαήμερη εργασία στην Ελλάδα και πώς εφαρμόζεται

Οι προϋποθέσεις και οι αμοιβές και αλλαγές με Ν. 5053/2023

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος

Άτυπο Υπουργικό Συμβούλιο Υγείας και Συμμαχία για τα Κρίσιμα Φάρμακα

«Βρισκόμαστε σε μια νέα εποχή που χαρακτηρίζεται από εξελισσόμενες ανάγκες υγειονομικής περίθαλψης»

Η μεγάλη περιπέτεια της Ελλάδας και ο ρόλος της Ε.Ε

Η «τιμωρητική» συμπεριφορά εν μέσω κρίσης

Επίδραση των Γνωστικών Αποκλίσεων στη Λήψη Αποφάσεων και στο Ρίσκο

Ο νομπελίστας Daniel Kahneman αποδόμησε την ιδέα κατά την οποία οι οικονομικές αποφάσεις λαμβάνονται με ορθολογικό τρόπο

Γεωπολιτικό ρίσκο και επιτόκια

Πρέπει να λαμβάνουμε τα οικονομετρικά μοντέλα τοις μετρητοίς; Σε μικρό βαθμό μόνο

![Anders Opedal (Equinor): Ο Νορβηγός που έβγαλε τη Gazprom εκτός προμήθειας αερίου στην Ευρώπη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/05/ondre2-1-90x90.jpg)