2.1.5. Μη εφαρμογή του τεκμηρίου

Σύμφωνα με την παράγραφο 6 του άρθρου 28Α του Κ.Φ.Ε., το τεκμήριο του άρθρου αυτού δεν εφαρμόζεται :

α) Στα κέρδη από αγροτική επιχειρηματική δραστηριότητα.

β) Σε όσους αμείβονται σύμφωνα με την περίπτωση στ’ της παραγράφου 2 του άρθρου 12 του Κ.Φ.Ε. (μπλοκάκια), εφόσον συμβάλλονται με έως και τρία (3) φυσικά ή νομικά πρόσωπα.

Επισήμανση : Για τους σκοπούς τους Κ.Φ.Ε. εργασιακή σχέση υφίσταται όταν ένα φυσικό πρόσωπο παρέχει υπηρεσίες βάσει έγγραφων συμβάσεων παροχής υπηρεσιών ή συμβάσεων έργου, με φυσικά ή νομικά πρόσωπα ή νομικές οντότητες τα οποία δεν υπερβαίνουν τα τρία (3) ή, εφόσον υπερβαίνουν τον αριθμό αυτόν, ποσοστό 75% του ακαθάριστου εισοδήματος από επιχειρηματική δραστηριότητα προέρχεται από ένα (1) από τα φυσικά ή νομικά πρόσωπα ή νομικές οντότητες που λαμβάνουν τις εν λόγω υπηρεσίες και εφόσον δεν έχει την εμπορική ιδιότητα και δεν διατηρεί επαγγελματική εγκατάσταση που διαφέρει από την κατοικία του.

γ) Σε ασφαλιστικούς διαμεσολαβητές που συμβάλλονται με έως και δύο (2) ασφαλιστικές επιχειρήσεις και δηλώνουν ως επαγγελματική έδρα την κατοικία τους.

δ) Σε πρόσωπα που παρουσιάζουν αναπηρία ίση ή μεγαλύτερη του 80%.

ε) Σε καφενεία που βρίσκονται σε οικισμούς της χώρας με πληθυσμό μικρότερο των 500 κατοίκων.

2.1.6. Αναλογική ισχύς του τεκμηρίου λόγω χρονικού περιορισμού της άσκησης δραστηριότητας βάσει νομοθετικών ή κανονιστικών ρυθμίσεων

Σύμφωνα με την παράγραφο 7 του άρθρου 28Α του Κ.Φ.Ε., όταν οι επαγγελματικές δραστηριότητες του υπόχρεου περιορίζονται χρονικά από νομοθετικές και κανονιστικές ρυθμίσεις που περιορίζουν την άσκηση της δραστηριότητας εντός του φορολογικού έτους, το τεκμήριο ισχύει αναλογικά για το χρονικό διάστημα κατά το οποίο οι δραστηριότητες αυτές επιτρέπονται.

2.1.7. Εξουσιοδοτική διάταξη για την έκδοση απόφασης του Διοικητή της Α.Α.Δ.Ε.

Σύμφωνα με την παράγραφο 8 του άρθρου 28Α του Κ.Φ.Ε., με απόφαση του Διοικητή της Α.Α.Δ.Ε., καθορίζονται η διαδικασία, ο χρόνος διενέργειας του ελέγχου και κάθε άλλη αναγκαία λεπτομέρεια για την εφαρμογή των παραγράφων 3 και 4 του άρθρου αυτού αναφορικά με την αμφισβήτηση του ελάχιστου ποσού καθαρού εισοδήματος.

2.2. Εισοδήματα που μειώνουν το ελάχιστο ποσό καθαρού εισοδήματος από την άσκηση ατομικής επιχειρηματικής δραστηριότητας

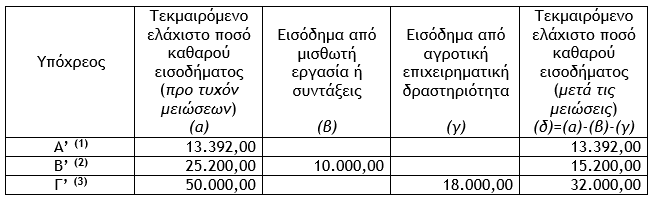

Σύμφωνα με το άρθρο 28Β του Κ.Φ.Ε., για τους υπόχρεους που ασκούν ατομική επιχειρηματική δραστηριότητα και αποκτούν εισόδημα από μισθωτή εργασία ή σύνταξη του άρθρου 12 ή από αγροτική επιχειρηματική δραστηριότητα της παραγράφου 1 του άρθρου 21, το αρχικό ποσό του ελαχίστου καθαρού εισοδήματος, που προσδιορίζεται σύμφωνα με την παράγραφο 2 του άρθρου 28Α, μειώνεται κατά ποσό που αντιστοιχεί στο εισόδημα που αποκτούν από τη μισθωτή εργασία, τη σύνταξη ή την αγροτική δραστηριότητα.

(1) Το τεκμαιρόμενο ελάχιστο ποσό καθαρού εισοδήματος ύψους 13.392,00 ευρώ φορολογείται με την κλίμακα της παραγράφου 1 του άρθρου 15 του Κ.Φ.Ε. (2) Το τεκμαιρόμενο ελάχιστο ποσό καθαρού εισοδήματος ύψους 15.200,00 ευρώ προστίθεται στο εισόδημα από μισθωτή εργασία ή συντάξεις ύψους 10.000,00 ευρώ και φορολογείται με την κλίμακα της παραγράφου 1 του άρθρου 15 του Κ.Φ.Ε. (3) Το τεκμαιρόμενο ελάχιστο ποσό καθαρού εισοδήματος ύψους 32.000,00 ευρώ φορολογείται με την κλίμακα της παραγράφου 1 του άρθρου 15 του Κ.Φ.Ε. ενώ το εισόδημα από αγροτική επιχειρηματική ύψους 18.000,00 δραστηριότητα φορολογείται αυτοτελώς με την ίδια κλίμακα.

Γιώργος Α. Κορομηλάς

Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων

Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E.

Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Crash test για τις αντοχές του συστήματος ηλεκτρικής ενέργειας η πράσινη ανάπτυξη

Κατά τη διάρκεια των τελευταίων ετών, η Ελλάδα έχει κάνει σημαντικά βήματα προς την απανθρακοποίηση

Χρηματικές αξιώσεις κατά του Δημοσίου: Η περίπτωση διακοπής της παραγραφής

Τι ισχύει στην περίπτωση διακοπής της παραγραφής των χρηματικών αξιώσεων κατά του Δημοσίου στο χρονικό σημείο της επίδοσής της στο εναγόμενο με επιμέλεια του ενάγοντος

Άτυπο Υπουργικό Συμβούλιο Υγείας και Συμμαχία για τα Κρίσιμα Φάρμακα

«Βρισκόμαστε σε μια νέα εποχή που χαρακτηρίζεται από εξελισσόμενες ανάγκες υγειονομικής περίθαλψης»

Η μεγάλη περιπέτεια της Ελλάδας και ο ρόλος της Ε.Ε

Η «τιμωρητική» συμπεριφορά εν μέσω κρίσης

Επίδραση των Γνωστικών Αποκλίσεων στη Λήψη Αποφάσεων και στο Ρίσκο

Ο νομπελίστας Daniel Kahneman αποδόμησε την ιδέα κατά την οποία οι οικονομικές αποφάσεις λαμβάνονται με ορθολογικό τρόπο

Γεωπολιτικό ρίσκο και επιτόκια

Πρέπει να λαμβάνουμε τα οικονομετρικά μοντέλα τοις μετρητοίς; Σε μικρό βαθμό μόνο

Προσδόκιμο και όριο ηλικίας συνταξιοδότησης

Η χώρα μας το 2070 θα είναι στην πρώτη θέση των ορίων ηλικίας (74,5 έτη) συνταξιοδότησης στην Ευρώπη

Η πολιτική οικονομία της δημογραφικής παρακμής

Πώς θα ήταν άραγε η ελληνική οικονομία εάν ήταν ποδοσφαιριστής;

Πώς φορολογούνται οι βραχυχρόνιες μισθώσεις

Ειδικότερα Θέματα - Φορολογία Εισοδήματος - Με ποιους συντελεστές φορολογείται για φυσικά και νομικά πρόσωπα

Οι κεντρικές τράπεζες σε έναν κόσμο χωρίς μετρητά

Ο νέος ρόλος των κεντρικών τραπεζών και το παράδειγμα της Βραζιλίας

![Αεροπορικές κρατήσεις: Από ποιες χώρες αναμένονται οι περισσότεροι τουρίστες στην Ελλάδα [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/03/ot_tourismos_all-90x90.png)