O άνισος εμβολιασμός οδηγεί σε άνιση ανάπτυξη

Σήμερα, οι προοπτικές της παγκόσμιας οικονομίας δείχνουν ξανά να εξαρτώνται από ένα άλλο εξίσου σημαντικό προϊόν: Τα εμβόλια, τα οποία επίσης παράγονται από λίγους και με βάση την πολιτική διανέμονται άνισα

Στη 10ετία του 1970 οι τύχες της παγκόσμιας οικονομίας, σε όλη την απέραντη ποικιλία της και την ακατανόητη περιπλοκότητά της, έδειχναν να στρέφονται σε ένα μοναχικό προϊόν: το πετρέλαιο. Με εξαγωγές από μια μικρή κλίκα κρατών, αυτό το ζωτικής σημασίας προϊόν ήταν όμηρος σκληρών πολιτικών δυνάμεων. Σήμερα, οι προοπτικές της παγκόσμιας οικονομίας δείχνουν ξανά να εξαρτώνται από ένα άλλο εξ ίσου σημαντικό προϊόν: τα εμβόλια, τα οποία επίσης παράγονται από λίγους και με βάση την πολιτική διανέμονται άνισα.

Ο εκτεταμένος εμβολιασμός βοηθά την Αμερική να ανθήσει, ωθώντας τον πληθωρισμό στα υψηλότερα επίπεδα από το 1992. Όμως, καθυστερήσεις στην αγορά και διανομή εμβολίων άφησαν πολλές περιοχές του κόσμου ευάλωτες σε νέες εξάρσεις του ιού και σε οικονομικές δυσκολίες. Η Federal Reserve, που συνεδριάζει στις 15 και 16 Ιουνίου, καθορίζει τη νομισματική πολιτική κυρίως έχοντας την Αμερική στο νου της. Όμως οι αποφάσεις της έχουν παγκόσμιο αντίκτυπο και μπορούν να αυξήσουν το κόστος δανεισμού οικονομιών που βρίσκονται στην αντίπερα όχθη του εμβολιαστικού διχασμού.

Η παγκόσμια οικονομία θα αυξηθεί με ρυθμό 5,6% φέτος, σύμφωνα με την Παγκόσμια Τράπεζα, που αναθεώρησε προς τα πάνω τις προβλέψεις της αυτό τον μήνα. Όμως, πρόκειται για «την ιστορία δύο ανακάμψεων», όπως υποστηρίζει ο Αϊχαν Κόζε. Οι πλούσιες χώρες, πολλές εκ των οποίων έχουν εμβολιάσει τους πληθυσμούς τους σχετικά γρήγορα, απολαμβάνουν μια εποχή πίστης, μια άνοιξη ελπίδας και τα λοιπά. Όμως σε χώρες που ο εμβολιασμός αργεί, ειδικά στις φτωχότερες χώρες, ορισμένες οικονομίες φαίνεται ότι οδηγούνται κατευθείαν στην αντίθετη πορεία.

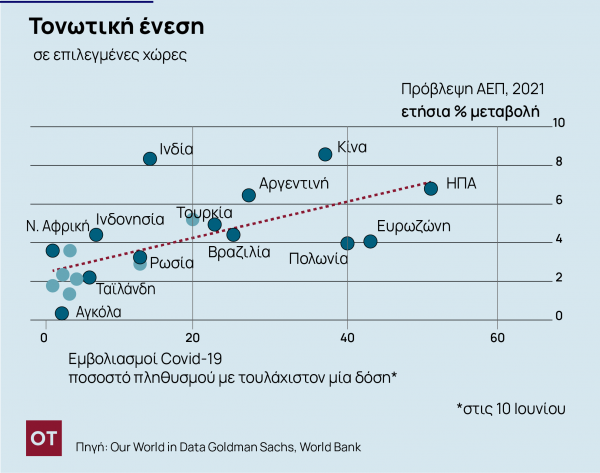

Ο διχασμός ανάμεσα στους εμβολιασμένους και τους μη-εμβολιασμένους είναι ορατός ακόμη σε μια απλή σύγκριση των ποσοστών εμβολιασμού και των προβλέψεων ανάπτυξης (γράφημα 1). Από τις μεγάλες οικονομίες, οι 10 με τα υψηλότερα ποσοστά εμβολιασμού προβλέπεται να αναπτυχθούν κατά 5,5% φέτος κατά μέσον όρο. Οι 10 με τα χαμηλότερα ποσοστά προβλέπεται να αναπτυχθούν με ρυθμό 2,5%.

Η Αμερική προβλέπεται να αναπτυχθεί με ρυθμό 6,8% φέτος, έναντι 3,5% που ήταν η αρχική εκτίμηση. Οι αναδυόμενες οικονομίες που εμβολιάζουν ταχύτερα τους πληθυσμούς τους σε σχέση με τους ομότιμούς τους, επίσης αναμένεται να αναπτυχθούν ταχύτερα.

Στην άλλη πλευρά, η εικόνα είναι πολύ περισσότερο περιπετειώδης. Στις 29 φτωχότερες χώρες του κόσμου (περιλαμβανομένων 23 χωρών της υπο-Σαχάριας Αφρικής) μόλις το 0,3% του πληθυσμού έχει λάβει έστω μια δόση εμβολίου. Οι προοπτικές ανάπτυξης αυτής της ομάδας έχουν επιδεινωθεί από τον Ιανουάριο. Το συνδυασμένο ΑΕΠ τους πρόκειται να αναπτυχθεί κατά 2,9% φέτος (από 3,4% πριν έξι μήνες), καταγράφοντας τη δεύτερη χειρότερη επίδοση των προηγούμενων δύο 10ετιών. Η χειρότερη ήταν πέρυσι.

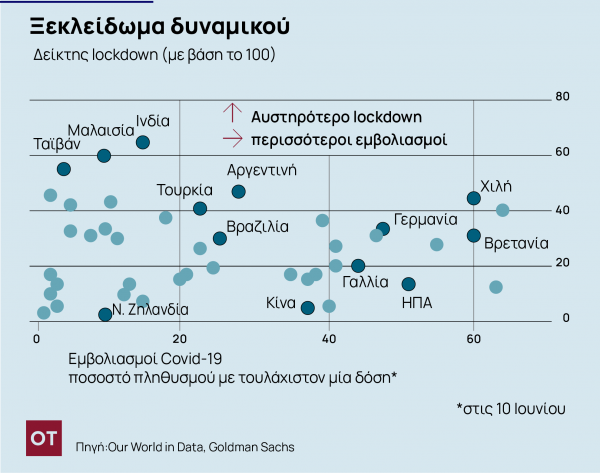

Ο εμβολιασμός βοηθά την ανάπτυξη με τουλάχιστον δύο τρόπους. Επιτρέπει σε χώρες να χαλαρώνουν τα lockdowns ή άλλα περιοριστικά μέτρα που εξακολουθούν να εμποδίζουν την οικονομική δραστηριότητα. Και σε περιοχές όπως η Νέα Ζηλανδία που έχουν ήδη αποσύρει αυτά τα μέτρα, μειώνει τον κίνδυνο μελλοντικών εξάρσεων, αυξάνοντας την εμπιστοσύνη και καθιστώντας την ανάπτυξη πιο ανθεκτική. Η Goldman Sachs έχει υπολογίσει έναν «αποτελεσματικό δείκτη lockdown» που συνδυάζει μέτρα πολιτικής με στοιχεία κινητικότητας μέσω κινητών τηλεφώνων. Ο δείκτης δείχνει ότι η κοινωνική ζωή επέστρεψε σε κανονικούς ρυθμούς σε πολλές χώρες με υψηλά ποσοστά εμβολιασμού (γράφημα 2).

Καθώς ο ρυθμός του εμβολιασμού επιταχύνεται, άλλες χώρες θα ακολουθήσουν. Πράγματι, οι χώρες που αναμένεται να υπεραποδώσουν τους επόμενους μήνες είναι αυτές που ταυτόχρονα καταγράφουν ταχεία πρόοδο στην επίτευξη ανοσίας και εργάζονται κάτω από κοινωνικούς περιορισμούς. Αυτές οι χώρες δεν έχουν νιώσει ακόμη τα οφέλη της χαλάρωσης των περιορισμών, όμως σύντομα θα έχουν λόγους για αυτό.

Σε άλλες χώρες, ωστόσο, όπως η Ταϊβάν, νέες εξάρσεις του κορονοϊού δεν έχουν ακόμη αποτυπωθεί στους βασικούς οικονομικούς δείκτες, που παραμένουν ισχυροί. Το μοντέλο της JP Morgan, που προσπαθεί να προβλέψει που βρίσκεται σήμερα η οικονομία, βασίζεται σε μηνιαίες έρευνες και δεδομένα, δείχνει ότι η Ταϊβάν αναπτύσσεται με ετήσιο ρυθμό 9% στο δεύτερο τρίμηνο του 2021. Όμως γεγονός είναι ότι η τράπεζα πιστεύει πως η οικονομία της Ταϊβάν θα συρρικνωθεί την ίδια περίοδο. Στην Ευρωζώνη, αντίθετα, η JP Morgan εκτιμά ότι ο εκτεταμένος εμβολιασμός έχει επιταχύνει την ανάπτυξη στο πρώτο τρίμηνο σε πάνω από 7% σε ετήσια βάση. Το μοντέλο της, ωστόσο, προβλέπει ανάπτυξη λιγότερη του 3%.

Δεδομένης της σημασίας που έχει το χάσμα στον παγκόσμιο εμβολιασμό, αξίζει να ρωτήσει κανείς πόσο γρήγορα κλείνει αυτό το κενό. Η Ιαπωνία, η Νότια Κορέα, η Βραζιλία, η Τουρκία και το Μεξικό θα έχουν τουλάχιστον μία δόση στο 50% του πληθυσμού τους μέχρι τον Αύγουστο, όπως εκτιμά η Goldman. Η Νότια Αφρική και η Ινδία δεν θα φτάσουν αυτό το επίπεδο μέχρι τον Δεκέμβριο. Και στις δύο χώρες, ωστόσο, πολλοί άνθρωποι έχουν ήδη αναπτύξει ανοσία. Ο Μάικλ Σπένσερ της Deutsche Bank εκτιμά ότι η Ινδία, για παράδειγμα, θα φτάσει το 70% του επιπέδου ανοσίας σε λιγότερο από 9 μήνες.

Μια άνιση ανάκαμψη είναι καλύτερη από τίποτα. Όμως, η ισχύς της ανάπτυξης σε κάποιες χώρες μπορεί να δημιουργήσει πρόσθετα προβλήματα σε άλλες περιοχές του κόσμου. Η αμερικανική έκρηξη, για παράδειγμα, ώθησε τον τιμάριθμο 5% ψηλότερα τον Μάϊο, σε σύγκριση με τον αντίστοιχο περυσινό μήνα και θα μπορεί να ασκήσει ανοδικές πιέσεις στις τιμές και αλλού. Αυτός ο πληθωρισμός μπορεί να αυτοτροφοδοτηθεί, αναγκάζοντας τις κεντρικές τράπεζες να ανταποκριθούν. Η Τουρκία και η Βραζιλία ακολουθούν πιο αυστηρή νομισματική πολιτική τους τελευταίους μήνες, παρά τη συνεχιζόμενη έξαρση της πανδημίας. Στις 11 Ιουνίου, η κεντρική τράπεζα της Ρωσίας αύξησε τα επιτόκια για Τρίτη φορά από τον Μάρτιο. Η διοικητής της κεντρικής τράπεζας, Ελβίρα Ναμπιουλίνα, ανέφερε ότι τα ποσοστά εμβολιασμού και οι υπερβολικά χαλαρές νομισματικές και δημοσιονομικές πολιτικές στις μεγάλες οικονομίες είναι οι αιτίες που βρίσκονται πίσω από την αύξηση του πληθωρισμού στο 6% στη Ρωσία. Η Ναμπιουλίνα ανησυχεί ότι ο υψηλός πληθωρισμός μπορεί να αποδειχθεί περισσότερο επίμονος από τις αρχικές εκτιμήσεις.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Η εκπληκτική επιτυχία των προγραμμάτων διάσωσης της Ευρωζώνης - Το παράδειγμα της Ελλάδας

Καθώς το κόστος δανεισμού της Ελλάδας πέφτει στα γαλλικά επίπεδα, η «περιφέρεια» του μπλοκ δείχνει την αξία της σταθερής μεταρρύθμισης

Οι μήνες του χάους και το mission impossible του νέου πρωθυπουργού στη Γαλλία

Η πολιτική κρίση έχει ήδη ένα οικονομικό τίμημα και η αβεβαιότητα σημαίνει ότι οι επιχειρήσεις είναι απρόθυμες να επενδύσουν

Τα οφέλη και τα όρια των ιδιωτικοποιήσεων

Μπορούμε να αντλήσουμε σημαντικά διδάγματα από την ποικίλη εμπειρία του Ηνωμένου Βασιλείου

Γιατί οι «εξαιρετικές οικονομίες» απαιτούν και μια... εξαιρετική ευελιξία

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να προσαρμόσουν τις προσεγγίσεις τους, μεταξύ άλλων μέσω προληπτικών διαπραγματεύσεων με την κυβέρνηση Τραμπ

Η Γαλλία, το mode της «γκρινιάρας μαμάς» και το παράδειγμα της Ελλάδας

Η σύγκλιση των γαλλικών αποδόσεων με της Ελλάδας αποτελεί έλεγχο πραγματικότητας

Κρίση χρέους αλά ελληνικά για τη Γαλλία; Η επόμενη ημέρα και τα σενάρια

Οι επενδυτές έχουν συγκλονιστεί από την πολιτική παράλυση και τα άθλια δημόσια οικονομικά

Κοινή λογική: Γιατί το παιχνίδι του Τραμπ με τους δασμούς δεν χρειάζεται να βγάζει νόημα

Υπάρχει ένα στοιχείο υποκρισίας σε αυτή τη λογική, αλλά αυτό δεν ήταν ασυνήθιστο κατά την τελευταία κυβέρνηση Τραμπ

Η «παγίδα» του μεσαίου διαδρόμου στα Lidl - Γιατί οι άνδρες είναι πιο επιρρεπείς στις περιττές αγορές

Το κυνήγι θησαυρού και οι άσκοπες αγορές έχουν εδώ και καιρό οδηγήσει στην επιτυχία του λιανικού εμπορίου