«Η ρωσική εισβολή στην Ουκρανία έχει πλέον ανατρέψει τον ενεργειακό σχεδιασμό της ΕΕ, μετατρέποντας το φυσικό αέριο από μεταβατικό καύσιμο (στην προσπάθεια απεξάρτησης από τα ορυκτά καύσιμα) σε μέσο άσκησης πίεσης στα πλαίσια των γεωπολιτικών εντάσεων. Σε αυτό το περιβάλλον, το ζήτημα της ενεργειακής ασφάλειας γίνεται ύψιστης σημασίας, με την ΕΕ υπό καθεστώς πίεσης να αποφασίζει τη σταδιακή απεξάρτηση από ρωσικές εισαγωγές ενέργειας», επισημαίνει σε μελέτη της η Εθνική Τράπεζα (ΕΤΕ), με αφορμή την διάσκεψη COP27 για την κλιματική αλλαγή.

Ως συνέπεια, σημειώνει η ΕΤΕ, οι στόχοι πράσινης μετάβασης γίνονται πιο φιλόδοξοι – μια παράμετρος που επίσης απασχολεί την εν εξελίξει 27η Διάσκεψη των Ηνωμένων Εθνών για την Κλιματική Αλλαγή (COP27).

Λαμβάνοντας υπόψιν την κρισιμότητα της τρέχουσας συγκυρίας, η Διεύθυνση Οικονομικής Ανάλυσης της ΕΤΕ συνέταξε σχετική κλαδική μελέτη, εκτιμώντας (i) βραχυπρόθεσμα τη δυνατότητα του ενεργειακού τομέα της Ελλάδος να ανταποκριθεί στην ενεργειακή κρίση και (ii) μεσοπρόθεσμα το ρόλο που η χώρα δύναται να διαδραματίσει στον ευρωπαϊκό ενεργειακό χάρτη που, μετά την απομόνωση της Ρωσίας, σχεδιάζεται από την αρχή.

Υψηλή ενεργειακή εξάρτηση της Ελλάδας

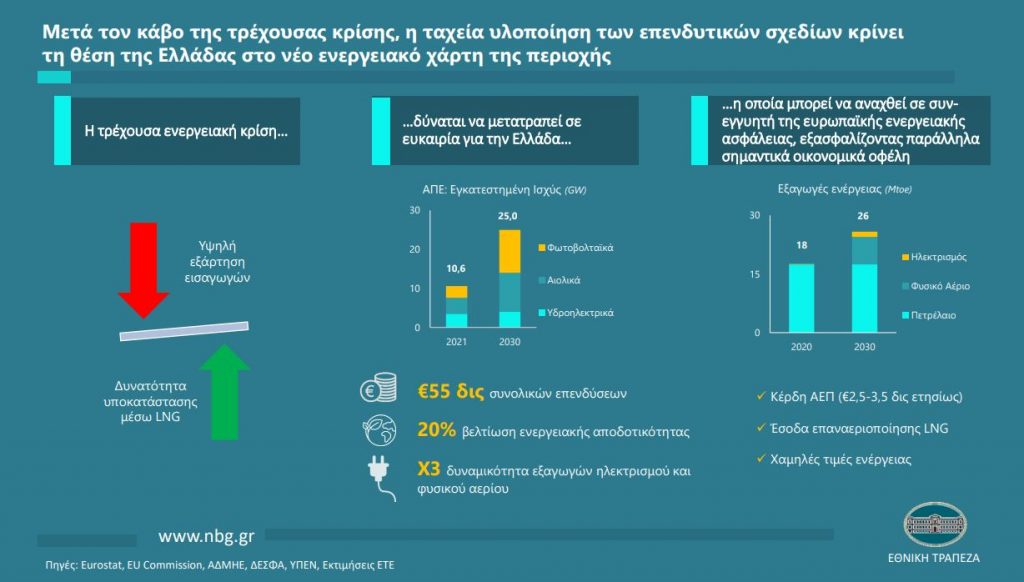

Ξεκινώντας με μια βραχυπρόθεσμη οπτική της συγκυρίας, το κρίσιμο δεδομένο για την Ελλάδα είναι η υψηλή ενεργειακή της εξάρτηση, καθώς παράγει μόλις το ¼ της ενέργειας που καταναλώνει (έναντι 43% στην ΕΕ), η οποία αφορά κυρίως πράσινη ενέργεια (ΑΠΕ) και δευτερευόντως λιγνίτη. Η εξάρτηση από ενεργειακές εισαγωγές εν πολλοίς οφείλεται στην υψηλή συμμετοχή του πετρελαίου στο μείγμα καυσίμων (με μερίδιο 55%), η οποία με τη σειρά της αντανακλά το σημαντικό ποσοστό απορρόφησης ενέργειας από τον τομέα των μεταφορών (36% της κατανάλωσης έναντι 28% στην ΕΕ). Παράλληλα, σημαντικές είναι οι εισαγωγές φυσικού αερίου (καλύπτοντας το 22% των ενεργειακών αναγκών), οι οποίες κατευθύνονται σε μεγάλο βαθμό στην ηλεκτροπαραγωγή (καλύπτοντας το 40% του παραγόμενου ηλεκτρισμού). Οι εισαγωγές αυτές αποτελούν το βασικότερο παράγοντα αβεβαιότητας στην παρούσα συγκυρία, καθώς η εξάρτηση από τη Ρωσία, αν και μειωμένη, παραμένει σημαντική (35% των εισαγωγών φυσικού αερίου το πρώτο εξάμηνο του 2022, από περίπου 40% το 2021).

Με όλη την Ευρώπη να βρίσκεται σε κατάσταση συναγερμού για ενδεχόμενη διακοπή των ρωσικών ροών φυσικού αερίου, η Ελλάδα έχει πρόσβαση σε πηγές υποκατάστασης. Με εναλλακτικές όπως η αλλαγή καυσίμου στην ηλεκτροπαραγωγή (αυξημένη χρήση λιγνιτών, εναλλαγή καυσίμου από φυσικό αέριο σε diesel και σταδιακή προσθήκη ΑΠΕ), η αξιοποίηση της Ρεβυθούσας για αυξημένη εισαγωγή LNG και μια συντηρητική εξοικονόμηση κατανάλωσης φυσικού αερίου (κυρίως μέσω ηλεκτρισμού), δείχνει εφικτή η εξασφάλιση της ενεργειακής επάρκειας τόσο για την Ελλάδα όσο και για τις ανάγκες της γειτονικής Βουλγαρίας (μέσω ελληνικών εξαγωγών). Από την άλλη πλευρά, σημαντική πηγή πίεσης για την χώρα είναι το γεγονός ότι η υψηλή εξάρτηση από εισαγωγές ενέργειας την οδηγεί στο να υπομείνει υψηλές τιμές ενέργειας για όσο διαρκεί η κρίση (250% πάνω από το μέσο όρο της 5ετιας κατά το πρώτο 9μηνο του 2022). Η πίεση αυτή αντιστοιχεί σε περίπου 10% του ΑΕΠ, ωστόσο η Ελλάδα εμφανίζεται σχετικά θωρακισμένη έναντι της τρέχουσας κρίσης (χάρη στις αυξημένες τουριστικές εισπράξεις το καλοκαίρι καθώς και σε μέτρα δημοσιονομικής στήριξης), με το ρυθμό ανάπτυξης του ΑΕΠ για το 2022 να εκτιμάται σε περίπου 6%.

Ευκαιρίες που διανοίγονται

Παράλληλα, η κρισιμότητα της τρέχουσας συγκυρίας δεν πρέπει να εμποδίσει τη χώρα από το να εντοπίσει τις ευκαιρίες που διανοίγονται μόλις η σκόνη του χάους που έχει προκληθεί καταλαγιάσει. Στρέφοντας την ανάλυσή μας σε πιο μεσοπρόθεσμο ορίζοντα, τα ζητούμενα για την Ελλάδα είναι:

Βελτίωση της ενεργειακής αποδοτικότητας: Η άνοδος του εξηλεκτρισμού (σε 33% της τελικής κατανάλωσης ενέργειας το 2030 από 28% σήμερα) σε συνδυασμό με στοχευμένες πολιτικές (όπως η απόσυρση παλιών οχημάτων και η ενεργειακή αναβάθμιση κτιρίων) αναμένεται να βελτιώσει την ενεργειακή αποδοτικότητα κατά 20%, σε αντιστοιχία με την ευρωπαϊκή τάση, με αποτέλεσμα η εγχώρια κατανάλωση ενέργειας να σημειώνει μόνο οριακή άνοδο την επόμενη δεκαετία.

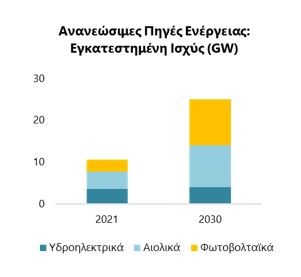

Αύξηση δυνατότητας παραγωγής ενέργειας: Mε την ενεργειακή κρίση να καθιστά την πράσινη μετάβαση πιο επιτακτική, η Ελλάδα είναι ήδη σε τροχιά αξιοποίησης των ΑΠΕ, με στόχο να καλύψουν το 70% της ηλεκτροπαραγωγής το 2030 (από 40% το 2021). Πρακτικά, αυτό ισοδυναμεί με νέες επενδύσεις ύψους 15 GW στην παραγωγή και 3,5-5 GW στην αποθήκευση, με το επενδυτικό ενδιαφέρον από μεγάλους διεθνείς και εγχώριους παίκτες ήδη να υπερκαλύπτει τις ανάγκες αυτές. Συνεπώς το σύνολο της ελληνικής παραγωγής θα αφορά ΑΠΕ, ενώ ο λιγνίτης αναμένεται να εγκαταλειφθεί μέχρι το 2028. Ειδική μνεία είναι σημαντικό να γίνει στην ταυτόχρονη ανάγκη για αναβάθμιση του εθνικού δικτύου μεταφοράς ηλεκτρικής ενέργειας ώστε να είναι εφικτή η αποτελεσματική σύνδεση των νέων μονάδων στο σύστημα. Συνολικά, οι επενδυτικές ανάγκες για την αποτελεσματική διείσδυση των ΑΠΕ ανέρχονται σε περίπου €25 δις.

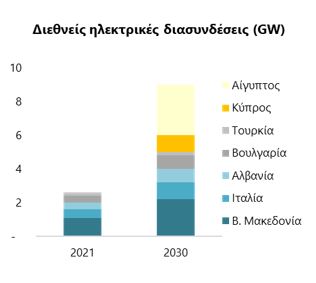

Αύξηση διεθνών ηλεκτρικών διασυνδέσεων: H πρώτη κατηγορία διασυνδέσεων αφορά τον ηλεκτρισμό, καθώς (i) η υψηλή στοχαστικότητα των ΑΠΕ δημιουργεί εκ περιτροπής πλεονάσματα και ελλείμματα παραγωγής και (ii) τα πράσινα ενεργειακά projects των χωρών της Νότιας Μεσογείου (όπως η Αίγυπτος και το Ισραήλ) δημιουργούν τις συνθήκες η Ελλάδα να αναχθεί σε κόμβο μεταφοράς οικονομικής πράσινης ενέργειας προς την Ευρώπη. Με τις προγραμματιζόμενες διασυνδέσεις με Βαλκανικές και Μεσογειακές χώρες (ύψους περίπου €7 δις), η δυνατότητα της χώρας να εισάγει και να εξάγει ηλεκτρική ενέργεια εκτιμάται ότι θα τριπλασιαστεί μέσα στην επόμενη δεκαετία (με την εγκατεστημένη ισχύ δικτύων να αυξάνεται από περίπου 2.6 GW σε 9 GW).

Αύξηση διεθνών διασυνδέσεων φυσικού αερίου: Η ουκρανική κρίση (με την επακόλουθη τάση απεξάρτησης από τη ρωσική ενέργεια) μετέφερε μέρος του κέντρου βάρους του συστήματος μεταφοράς φυσικού αερίου προς το νότιο κομμάτι της Ευρώπης (για εύρεση εναλλακτικών χωρών προέλευσης) δημιουργώντας έτσι επενδυτικές ευκαιρίες σε μια δεύτερη κατηγορία διασυνδέσεων που αφορά το φυσικό αέριο (με προοπτική μελλοντικά να αξιοποιηθούν για μεταφορά πράσινου υδρογόνου). Οι σχεδιαζόμενες επενδύσεις (ύψους περίπου €2 δις) σε διασυνδέσεις εξαγωγών φυσικού αερίου προς τις χώρες της ΝΑ Ευρώπης (όπως η Βουλγαρία με τον IGB) και σε υποδομές αντίστοιχης δυναμικότητας εισαγωγών (όπως τα LNG terminals) στοχεύει η μεταφορική ικανότητα της χώρας να προσεγγίσει τα 15 bcm σε δυνατότητα εισαγωγών (από 3,5 bcm σήμερα) και τα 8,5 bcm σε δυνατότητα εξαγωγών (από 2,5 bcm σήμερα).

Mετάβαση σε πράσινο μείγμα ενέργειας

Οι ευεργετικές επιδράσεις στην κατανάλωση από την άνοδο της αποδοτικότητας, σε συνδυασμό με τις επενδύσεις σε παραγωγή ΑΠΕ και διεθνείς διασυνδέσεις (συνολικού ύψους της τάξης των €35 δις) θα επιτρέψουν τη μετάβαση σε ένα πράσινο μείγμα ενέργειας ενώ παράλληλα θα προσφέρουν την ευκαιρία στη χώρα να λειτουργήσει ως ένας καθαρός εξαγωγέας ηλεκτρικής ενέργειας (εξάγοντας περίπου 1,7 φορές την εγχώρια κατανάλωση). Επιπλέον, η αύξηση της ενεργειακής αυτονομίας της χώρας σχεδόν στο 1/2 της κατανάλωσης το 2030 από 1/4 σήμερα αναμένεται να οδηγήσει σε όφελος σε όρους ΑΕΠ αναμένεται να προσεγγίζει τα €2,5-3,5 δις ετησίως. Τα οφέλη από τη μείωση καθαρών εισαγωγών ενέργειας θα μπορούσαν να είναι υψηλότερα σε περίπτωση που βρεθούν εναλλακτικές πηγές εγχώριας παραγωγής (πχ κοιτάσματα υδρογονανθράκων, βιομεθάνιο) ή επιτευχθεί υψηλότερη εξοικονόμηση ενέργειας (μειώνοντας τις ενεργειακές ανάγκες της χώρας). Παράλληλα, αυξημένο όφελος αναμένεται να προκύψει μέσω της προστιθέμενης αξίας από την υπηρεσία επαναεριοποίησης στα LNG terminals καθώς και από τα έσοδα διαμεταφοράς φυσικού αερίου. Σημειώνεται ότι τα παραπάνω ενεργειακά οφέλη υποεκτιμούν τη συνολική επίδραση στην οικονομία, καθώς νοικοκυριά και επιχειρήσεις θα απολαμβάνουν χαμηλότερες τιμές ηλεκτρικής ενέργειας.

Θέσπιση ρυθμιστικών πλαισίων

Καθώς η πράσινη μετάβαση δεν αποτελεί πλέον απλά χρέος προς τις επόμενες γενιές αλλά και επένδυση στην ενεργειακή ασφάλεια και ευημερία, είναι η ευκαιρία της Ελλάδας να κινηθεί γρήγορα στη θέσπιση των σχετικών ρυθμιστικών πλαισίων (όπως χάρτες υπεράκτιων αιολικών πάρκων, κανόνες χρήσης γης και ζητήματα αποθήκευσης φυσικού αερίου) ώστε να εξασφαλιστεί η συντονισμένη και ταχεία (έναντι ανταγωνιστικών σχεδίων άλλων χωρών) υλοποίηση των αναγκαίων επενδύσεων για να αναχθεί η χώρα σε περιφερειακό ενεργειακό κέντρο.

Αξιοποιώντας τα φυσικά της πλεονεκτήματα (35% αποδοτικότερη τόσο στην αιολική όσο και στην ηλιακή παραγωγή ενέργειας σε σχέση με την ΕΕ) και την γεωγραφική της θέση, η Ελλάδα μπορεί να γίνει συν-εγγυητής της ευρωπαϊκής ενεργειακής ασφάλειας, εξασφαλίζοντας παράλληλα σημαντικά οικονομικά οφέλη.

Η κλαδική μελέτη μπορεί να ανευρεθεί στην ιστοσελίδα του Ομίλου της ΕΤΕ στην ενότητα Μελέτες και Οικονομικές Αναλύσεις (κατηγορία Ελληνική Επιχειρηματικότητα):

https://www.nbg.gr/el/omilos/meletes-oikonomikes-analuseis/reports/energy-2022

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)