Η ερώτηση των 2,5 τρισεκατομμυρίων δολαρίων της Federal Reserve

Η ερώτηση πάνω στην οποία στηρίζεται το μέλλον της νομισματικής πολιτικής

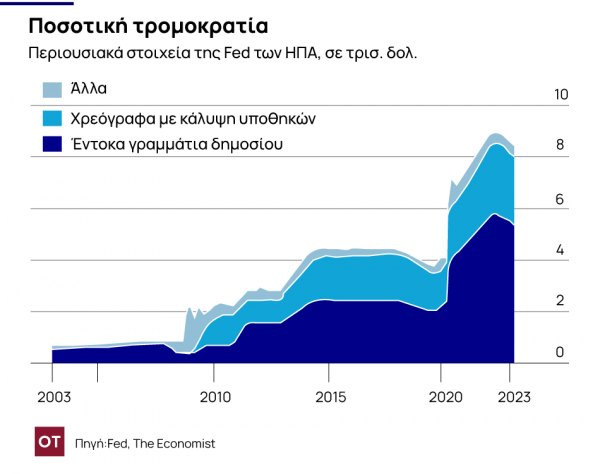

Μπορεί μια κεντρική τράπεζα να εξαφανίσει 2,5 τρισεκατομμύρια δολάρια χωρίς να το προσέξει κανείς; Αυτή είναι η απίθανη, αλλά και θρασεία, αποστολή που έχει ξεκινήσει η Federal Reserve, προσπαθώντας να συρρικνώσει τον τεράστιο ισολογισμό της, ελαχιστοποιώντας παράλληλα τις διαταραχές στην οικονομία. Η διαδικασία—γνωστή ως «ποσοτική σύσφιγξη» (qt)— ξεκίνησε στα μέσα του 2022. Η Fed έχει ήδη αποσείσει σχεδόν 500 δισ. δολάρια σε περιουσιακά στοιχεία, που είναι ένα καλό πρώτο βήμα. Ωστόσο, οι πρόσφατοι κλυδωνισμοί στο τραπεζικό σύστημα υποδηλώνουν αναταράξεις στο μέλλον. Ορισμένοι αναλυτές και επενδυτές πιστεύουν ότι αυτά τα στελέχη θα αναγκάσουν τελικά τη Fed να ακυρώσει τη ποσοτική σύσφιξη πολύ νωρίτερα από το χρονοδιάγραμμα. Άλλοι υποψιάζονται ότι η κεντρική τράπεζα έχει ακόμα εργαλεία και τον χρόνο με το μέρος της.

Μπορεί να ακούγεται σαν τεχνική και αποκρυφιστική συζήτηση. Είναι σίγουρα πολύπλοκη. Αλλά μπαίνει και στην καρδιά της σύγχρονης νομισματικής πολιτικής. Η Fed, όπως και άλλες κεντρικές τράπεζες, έχει καταλήξει να βασίζεται στην ποσοτική χαλάρωση (qe) – αγοράζοντας περιουσιακά στοιχεία, ειδικά κρατικά ομόλογα, σε τεράστια κλίμακα – για να ηρεμήσει τις χρηματοπιστωτικές αγορές και να τονώσει την οικονομία κατά τη διάρκεια σοβαρών πτώσεων. Για να λειτουργήσει η ποσοτική χαλάρωση στο μέλλον, η ποσοτική σύσφιγξη πρέπει να λειτουργήσει τώρα: η επέκταση των ισολογισμών σε δύσκολες στιγμές είναι βιώσιμη μόνο εάν συρρικνωθούν σε καλές εποχές, διαφορετικά θα ανέβουν ακόμη πιο ψηλά.

Από την παγκόσμια οικονομική κρίση του 2007-9, η Fed έχει καταφύγει στην ποσοτική χαλάρωση σε τέσσερις περιπτώσεις, δημιουργώντας σειρά ερευνών για το πώς λειτουργεί. Αντίθετα, η Fed χρησιμοποίησε την ποσοτική σύσφιγξη μόνο μία φορά, από τα τέλη του 2017 έως το 2019, σταματώντας νωρίς όταν η αγορά χρήματος άρχισε να λυγίζει. Υπάρχει επομένως μεγάλη αβεβαιότητα σχετικά με τις συνέπειές της.

Ένας επιφανειακά ελκυστικός τρόπος να σκεφτείς την ποσοτική σύσφιγξη είναι να την δεις σαν το αντίθετο της ποσοτικής χαλάρωσης. Ακριβώς όπως η ποσοτική χαλάρωση περιλαμβάνει τη δημιουργία αποθεματικών της κεντρικής τράπεζας για την αγορά ομολόγων, έτσι και η ποσοτική σύσφιγξη περιλαμβάνει την αφαίρεση των αποθεματικών καθώς η κεντρική τράπεζα μειώνει τα αποθέματά της. Και όπως η ποσοτική χαλάρωση βοηθά στη συγκράτηση των μακροπρόθεσμων επιτοκίων, έτσι και η ποσοτική σύσφιγξη τα αυξάνει. Οι ερευνητές εκτιμούν ότι η συρρίκνωση του ισολογισμού της Fed κατά περίπου 2,5 τρισεκατομμύρια δολάρια σε λίγα χρόνια έχει περίπου τον ίδιο αντίκτυπο με την αύξηση των επιτοκίων κατά μισή ποσοστιαία μονάδα.

Πολλοί πιστεύουν ότι αυτό έχει ήδη συμβεί, με την αγορά να αυξάνει τα μακροπρόθεσμα επιτόκια όταν η Fed παρουσίασε τα σχέδιά της για την ποσοτική σύσφιγξη πέρυσι. Ο Κρίστοφερ Γουόλερ, διοικητής της Fed, έχει υποστηρίξει ότι από τη στιγμή που οι επενδυτές έχουν τιμολογήσει τις ανακοινωθείσες μειώσεις, η Fed τώρα απλώς εκπληρώνει τις προσδοκίες: «Ο ισολογισμός είναι απλώς στο παρασκήνιο». Οι αξιωματούχοι της Fed έχουν πει ότι η ποσοτική σύσφιγξη θα πρέπει να είναι τόσο συναρπαστικό γεγονός όσο το να βλέπεις το χρώμα να στεγνώνει.

Το πρόβλημα με αυτή την γλωσσική αναλογία είναι ότι ενώ το χρώμα γίνεται όλο και πιο στεγνό, η ποσοτική σύσφιγξη γίνεται όλο και πιο ύπουλη. Αυτός είναι επίσης ουσιαστικός τρόπος με τον οποίο διαφέρει από την ποσοτική χαλάρωση. Όταν η οικονομία είναι σε καλή κατάσταση, οι κεντρικές τράπεζες μπορούν σταδιακά να απομακρυνθούν από την ποσοτική χαλάρωση. Στην περίπτωση της ποσοτικής σύσφιγξης, ο κίνδυνος είναι ότι χρειάζεται αναταραχή στην αγορά για να συνειδητοποιήσει η Fed ότι το έχει παρατραβήξει, όπως το 2019. Αρχικά, η ποσοτική σύσφιγξη αποστραγγίζει χρήματα από ένα εμπορικό-τραπεζικό σύστημα που έχει υπερβολική ρευστότητα. Καθώς συνεχίζεται, ωστόσο, η ρευστότητα γίνεται σταθερά πιο περιορισμένη και το κόστος χρηματοδότησης για τις τράπεζες μπορεί να εκτιναχθεί στα ύψη χωρίς ιδιαίτερη προειδοποίηση.

Προεπισκόπηση των πιθανών πιέσεων έγινε τις τελευταίες εβδομάδες. Ορισμένες τράπεζες, έχοντας χάσει πρόσφατα καταθέσεις, έχουν στραφεί στην αγορά ομοσπονδιακών κεφαλαίων για να δανειστούν αποθεματικά από άλλους δανειστές προκειμένου να ανταποκριθούν στις ρυθμιστικές απαιτήσεις. Ο ημερήσιος δανεισμός στην αγορά Fed-funds τον Ιανουάριο ήταν κατά μέσο όρο 106 δισεκατομμύρια δολάρια, με τα περισσότερα στοιχεία να χρονολογούνται από το 2016. Μέχρι στιγμής η συμπίεση περιορίστηκε σε μικρότερες τράπεζες, αυτό είναι ελπιδοφόρο σημάδι ότι το χρηματοπιστωτικό σύστημα επιστρέφει στην προ πανδημίας κατάσταση. στις οποίες οι μεγάλες τράπεζες δανείζουν στις πολύ μικρότερες τράπεζες. Ωστόσο, εγείρει το ερώτημα εάν και πότε άλλες τράπεζες θα αντιμετωπίσουν ελλείψεις χρηματοδότησης.

Η ιδέα ότι η στιγμή της αλήθειας είναι πολύ μακριά υποστηρίζεται από μια ματιά στις υποχρεώσεις της Fed. Περίπου 3 τρισεκατομμύρια δολάρια είναι τα αποθεματικά των τραπεζών (στην πραγματικότητα οι καταθέσεις στην κεντρική τράπεζα). Άλλα 2 τρισεκατομμύρια δολάρια είναι χρήματα από εταιρείες που συνάπτουν ανταλλαγές με τη Fed για τίτλους του Δημοσίου (όπως οι συμφωνίες αντίστροφης επαναγοράς μίας νύχτας ή αντίστροφα repos, τους επιτρέπουν να λάβουν κάποια μικρή απόδοση στα πλεονάζοντα μετρητά τους). Ο κ. Ουόλερ είπε ότι η ποσοτική σύσφιγξη θα πρέπει να κυλήσει ομαλά έως ότου τα τραπεζικά αποθεματικά φτάσουν περίπου το 10% του ΑΕΠ, όταν η Fed θα επιβραδύνει τις μειώσεις των ισολογισμών της για να προσπαθήσει να βρει το σωστό μέγεθος για το χρηματοπιστωτικό σύστημα. Εάν τα αποθεματικά και τα reverse repos είναι εναλλάξιμα, όπως προτείνει ο κ. Ουόλερ, τότε τα αποθεματικά θα ανέρχονται πλέον στο 19% του ΑΕΠ, αφήνοντας πολλά περιθώρια. Έτσι, η ποσοτική σύσφιγξη θα μπορούσε να συνεχιστεί για άλλα δύο χρόνια, αποσπώντας ένα μεγάλο κομμάτι από τον ισολογισμό της Fed στη διαδικασία.

Αλλά προβλήματα μπορεί να προκύψουν πολύ πριν από τότε. Πρώτον, οι τράπεζες χρειάζονται πιθανώς περισσότερα αποθεματικά από ό,τι πριν από τον Covid-19, επειδή τα περιουσιακά τους στοιχεία έχουν επεκταθεί ταχύτερα από την υπόλοιπη οικονομία. Δεύτερον, και πολύ σημαντικό, τα reverse repos και τα αποθεματικά μπορεί στην πραγματικότητα να μην είναι εναλλάξιμα. Μεγάλο μέρος της ζήτησης για reverse repos προέρχεται από κεφάλαια χρηματαγοράς, τα οποία λειτουργούν ως εναλλακτική λύση στις τραπεζικές καταθέσεις για εταιρείες που αναζητούν ελαφρώς υψηλότερες αποδόσεις. Εάν αυτή η ζήτηση επιμείνει, το βάρος της ποσοτικής σύσφιγξη θα πέσει περισσότερο στα αποθεματικά των τραπεζών. Σε αυτό το σενάριο, τα αποθεματικά μπορεί να μειωθούν πριν από το τέλος του τρέχοντος έτους, σκέφτονται οι αναλυτές στρατηγικής στην επενδυτική εταιρεία T. Rowe Price. Ο ισολογισμός της Fed θα ήταν κολλημένος στα 8 τρισεκατομμύρια δολάρια, σχεδόν το διπλάσιο του προ-πανδημικού επιπέδου. Αυτό θα τροφοδοτούσε ανησυχίες σχετικά με την ικανότητά της να ξεκινήσει την ποσοτική χαλάρωση στο μέλλον.

Παραδόξως, το χάος ως προς το ανώτατο όριο του χρέους μπορεί να κρύβει τυχόν αναταραχές για τους επόμενους μήνες. Καθώς το Υπουργείο Οικονομικών δεν μπορεί να δανειστεί έως ότου το Κογκρέσο αυξήσει το όριο χρέους, εξαντλεί τα μετρητά που έχει στη Fed. Καθώς τα χρήματα φεύγουν από τον λογαριασμό του Υπουργείου Οικονομικών, πολλά καταλήγουν στο τραπεζικό σύστημα, το οποίο με τη σειρά του βοηθά τις τράπεζες να αναπληρώσουν τα αποθεματικά.

Αλλά όταν το Κογκρέσο καταφέρει να αυξήσει το ανώτατο όριο του χρέους της Αμερικής, το Υπουργείο Οικονομικών θα χρειαστεί να αυξήσει τον δανεισμό του. Για τις τράπεζες αυτό μπορεί να σημαίνει ταχεία απώλεια αποθεματικών. Η Fed έχει δημιουργήσει διευκόλυνση δανεισμού για να ανακουφίσει τέτοιες συμπιέσεις. Ωστόσο, δεν υπάρχει καμία ένδειξη για το πώς θα αποδώσει στην αγορά, προσθέτοντας ακόμη περισσότερη αβεβαιότητα στην πορεία της ποσοτικής σύσφιγξης. Η αγορά μπορεί να είναι ήρεμη προς το παρόν. Είναι απίθανο να παραμείνει έτσι.

© 2021 The Economist Newspaper Limited. All rights reserved. Άρθρο από τον Economist το οποίο μεταφράστηκε και δημοσιεύθηκε με επίσημη άδεια από τον Οικονομικό Ταχυδρόμο. Το πρωτότυπο άρθρο βρίσκεται στο www.economist.com

Η εκπληκτική επιτυχία των προγραμμάτων διάσωσης της Ευρωζώνης - Το παράδειγμα της Ελλάδας

Καθώς το κόστος δανεισμού της Ελλάδας πέφτει στα γαλλικά επίπεδα, η «περιφέρεια» του μπλοκ δείχνει την αξία της σταθερής μεταρρύθμισης

Οι μήνες του χάους και το mission impossible του νέου πρωθυπουργού στη Γαλλία

Η πολιτική κρίση έχει ήδη ένα οικονομικό τίμημα και η αβεβαιότητα σημαίνει ότι οι επιχειρήσεις είναι απρόθυμες να επενδύσουν

Τα οφέλη και τα όρια των ιδιωτικοποιήσεων

Μπορούμε να αντλήσουμε σημαντικά διδάγματα από την ποικίλη εμπειρία του Ηνωμένου Βασιλείου

Γιατί οι «εξαιρετικές οικονομίες» απαιτούν και μια... εξαιρετική ευελιξία

Οι υπεύθυνοι χάραξης πολιτικής πρέπει να προσαρμόσουν τις προσεγγίσεις τους, μεταξύ άλλων μέσω προληπτικών διαπραγματεύσεων με την κυβέρνηση Τραμπ

Η Γαλλία, το mode της «γκρινιάρας μαμάς» και το παράδειγμα της Ελλάδας

Η σύγκλιση των γαλλικών αποδόσεων με της Ελλάδας αποτελεί έλεγχο πραγματικότητας

Κρίση χρέους αλά ελληνικά για τη Γαλλία; Η επόμενη ημέρα και τα σενάρια

Οι επενδυτές έχουν συγκλονιστεί από την πολιτική παράλυση και τα άθλια δημόσια οικονομικά

Κοινή λογική: Γιατί το παιχνίδι του Τραμπ με τους δασμούς δεν χρειάζεται να βγάζει νόημα

Υπάρχει ένα στοιχείο υποκρισίας σε αυτή τη λογική, αλλά αυτό δεν ήταν ασυνήθιστο κατά την τελευταία κυβέρνηση Τραμπ

![Φυσικό αέριο: Δυναμικό come back του LNG στην Ελλάδα [γραφήματα]](https://www.ot.gr/wp-content/uploads/2023/01/OT_naturalgas-90x90.jpeg)

![Fraport: Πάνω από 35 εκατ. επιβάτες στα αεροδρόμια το 11μηνο – Πτώση στη Μύκονο [πίνακας]](https://www.ot.gr/wp-content/uploads/2022/06/fraport-90x90.jpg)