![Ακίνητα: Ανατροπές στην αντιπαροχή – Πόσο πωλείται το τετραγωνικό γης στην Αττική [έρευνα]](https://www.ot.gr/wp-content/uploads/2022/12/oikodomi1-768x515-1.jpg)

Για εμπέδωση του θετικού προσήμου και αύξησης των αξιών και το 2023, κάνει λόγο η GEOAXIS, καθώς -όπως τονίζεται- σε όλες τις περιοχές μελέτης εντός λεκανοπεδίου καταγράφεται για πέμπτη συνεχόμενη χρονιά αύξηση των πιθανών τιμών πώλησης οικοπέδων. Η αύξηση μετρήθηκε κατά μέσο όρο σε 5,31% σε σχέση με το 2ο τρίμηνο 2022 και σε 14,87% σε σχέση με το 2ο τρίμηνο 2021, φανερώνοντας την δυναμική της συγκεκριμένης αγοράς. Σε ό,τι αφορά στις αντιπαροχές, το τελευταίο 12μηνο έχουν σταθεροποιηθεί.

Τι ακίνητα και σε ποιες περιοχές αναζητούν οι ξένοι στην Ελλάδα

Χαρακτηριστικά αγοράς οικοπέδων στην Αττική

Σύμφωνα με τη βάση δεδομένων που διατηρείται για την εξέλιξη των τιμών οικοπέδων στην Αττική, έρευνες που έχουν πραγματοποιηθεί αλλά και σχετικές ημερίδες του RICS και του ΕΛΙΕ για την πορεία της κτηματαγοράς, στην αγορά οικιστικών οικοπέδων το τελευταίο έτος καταγράφονται οι παρακάτω βασικές τάσεις:

- Κατασκευαστές/εργολάβοι επανεκτιμούν τις επενδύσεις τους υπό το πρίσμα της αύξησης του κόστους κατασκευής & δανεισμού και της πιθανότητας ύφεσης, και συζητούν μεγαλύτερες αντιπαροχές.

- Οι δικαιοπραξίες και η οικοδομική δραστηριότητα παρουσιάζουν αύξηση καθώς ολοκληρώνονται οικοδομές που ξεκίνησαν πριν τον πόλεμο στην Ουκρανία και την αύξηση του κόστους ενέργειας.

- Η εικόνα στα Νότια προάστια είναι σαφώς πιο ενθαρρυντική από ότι στα Βόρεια προάστια.

- Τα Βόρεια προάστια πιθανά θα αργήσουν να καταγράψουν σημαντική άνοδο, αλλά το rebound είναι δεδομένο.

Διαπιστώνεται ότι από τις αρχές του 2018 ξανασηκώνονται οικοδομές οι οποίες κατά κύριο λόγο βρίσκονται σε μεσαίου και υψηλού προφίλ περιοχές (Αγία Παρασκευή, Παλαιό Φάληρο, Γλυφάδα, Βούλα κλπ) όπου οικόπεδα αγοράστηκαν φθηνά μέσα στην κρίση και τα ποσοστά αντιπαροχής όταν συμφωνήθηκαν δεν ήταν απαγορευτικά σε σχέση µε το τότε κόστος κατασκευής. Οι νέες αυτές οικοδομές έχουν κοινό χαρακτηριστικό ότι σε μεγάλο ποσοστό αυτοχρηματοδοτούνται και παρέχουν υψηλά στάνταρτ στέγασης σε κατασκευές ιδιαίτερης αρχιτεκτονικής, κυρίως ως προς τις όψεις και το ενεργειακό τους αποτύπωμα.

Συμπεράσματα έρευνας 2023 – Σύγκριση αξιών με 2022

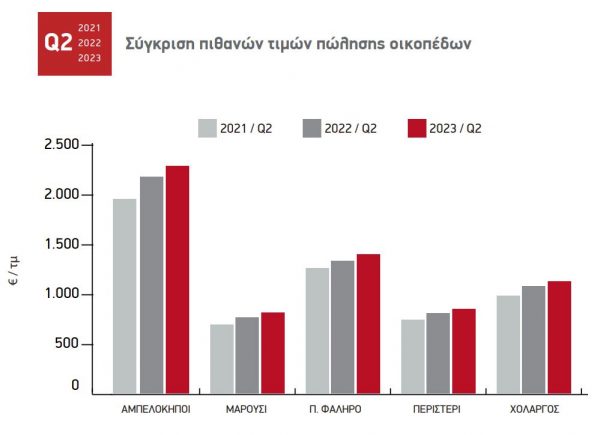

Μεταξύ του 2ου τριμήνου 2023 και του 2ου τριμήνου 2022 καταγράφεται σημαντική αύξηση των διάμεσων ζητούμενων τιμών πώλησης οικοπέδων σε ένα μέσο όρο της τάξης του 5,31% και για τις πέντε τοπικές αγορές που παρακολουθούμε. Αναλυτικότερα:

Τη μεγαλύτερη αύξηση (6,30%) καταγράφουν τα οικόπεδα με Σ.Δ. 0,8 στο Μαρούσι, με τη διάμεση πιθανή τιμή πώλησης το 2ο τρίμηνο του 2023 να διαμορφώνεται στα 810 euro/τμ, από 762 euro/τμ πέρσι.

Ακολουθεί η περιοχή του Περιστερίου όπου οικόπεδα με Σ.Δ. 1,8 καταγράφουν αύξηση 5,35% (διάμεση πιθανή τιμή πώλησης το 2ο τρίμηνο του 2023 στα 846 euro/τμ από 803 euro/τμ). Έπονται ο Δήμος Αθηναίων περιοχή Αμπελοκήπων όπου οικόπεδα με Σ.Δ. 3,6 καταγράφουν αύξηση 5,16% (διάμεση πιθανή τιμή πώλησης το 2ο τρίμηνο του 2023 στα 2.282 euro/τμ από 2.170 euro/τμ) και η περιοχή του Π. Φαλήρου με τα οικόπεδα με Σ.Δ. 1,4 να καταγράφουν επίσης αύξηση 4,89% (διάμεση πιθανή τιμή πώλησης το 2ο τρίμηνο του 2023 στα 1.395 euro/τμ, από 1.330 euro/τμ).

Τέλος, αύξηση φαίνεται να καταγράφει και η περιοχή του Χολαργού με οικόπεδα με Σ.Δ. 1,2 να αυξάνονται 4,85% (διάμεση πιθανή τιμή πώλησης το 2ο τρίμηνο του 2023 στα 1.125 euro/τμ από 1.073 euro/τμ).

Σημειώνεται ότι όλες οι αξίες που αναφέρονται στο Παρατηρητήριο είναι διάμεσες και αφορούν σε απολύτως τυπικά οικόπεδα. Είναι προφανές ότι οικόπεδα με ιδιαίτερα χαρακτηριστικά ως προς την θέση, την προβολή, την θέα αλλά και την επιφάνεια, βρίσκονται στο επάνω όριο του δείγματος, με αξίες πολλές φόρες μέχρι και 25% υψηλότερες.

Διάμεσες επιφάνειες οικοπέδων προς πώληση

Όπως ήταν αναμενόμενο οι Αμπελόκηποι (148τμ) και το Περιστέρι (228τμ) καταγράφουν μικρότερα οικόπεδα συγκριτικά με το Μαρούσι (330τμ), τον Χολαργό (400τμ) και το Παλαιό Φάληρο (273τμ). Είναι φανερό ότι αδόμητα οικόπεδα επιφανείας του ενός στρέμματος είναι πλέον δυσεύρετα, ενώ σε πλείστες των περιπτώσεων τα οικόπεδα αυτά έχουν παλαιά σπίτια ή άλλες κατασκευές εντός τους.

Συμπεράσματα έρευνας 10 ετών

Ιδιαίτερα σημαντικά είναι τα αποτελέσματα της χρονικά βαθύτερης ανάλυσης που προχωρήσαμε μεταξύ 2014 και 2023. Από την επεξεργασία των στοιχείων φαίνεται πως σε αντίθεση με άλλες κατηγορίες ακινήτων τα οικόπεδα δείχνουν μια αξιοσημείωτη σταθερότητα τόσο στην φάση της πτώσης όσο και στην φάση της ανόδου. Η τάση της 10ετίας δείχνει καθαρά ότι βρισκόμαστε σε ανοδική φάση του κύκλου, ίσως κοντά σε μια νέα κορύφωση. Χαρακτηριστικός είναι ο πίνακας που ακολουθεί:

Οι αξίες των οικοπέδων βρίσκονται στο υψηλότερα επίπεδα δεκαετίας αφού καταγράφεται αύξηση των ζητούμενων τιμών πώλησης σε ένα μέσο όρο της τάξης 14,69% σε σχέση με το 2014, για τις πέντε τοπικές αγορές.

Τη μεγαλύτερη αύξηση στις ζητούμενες τιμές (20,34%) καταγράφουν τα οικόπεδα με Σ.Δ. 3,6 στο Δήμο Αθηναίων περιοχή Αμπελοκήπων και την μικρότερη αύξηση τα οικόπεδα με Σ.Δ. 1,4 στο Π. Φάληρο (6,95%).

Αντιπαροχή Οικοπέδων στην Αττική

Ο κύκλος της υψηλής οικοδομικής δραστηριότητας που άνοιξε μετά το 2018 συνεχίζεται, καθώς η ζήτηση αδόμητων οικοπέδων ή/και οικοπέδων με παλαιά κτίσματα για την ανέγερση νεόδμητων διαμερισμάτων γνωρίζει άνθιση. Βασικές αιτίες που τροφοδοτούν την υφιστάμενη ζήτηση μπορούν να αναζητηθούν:

- Στα συσσωρευμένα αιτήματα στέγασης που δεν ικανοποιήθηκαν λόγω οικονομικής κρίσης την τελευταία δεκαπενταετία,

- Στην άμεση διάθεση κεφαλαίου (υψηλή ρευστότητα) παράλληλα με την ύπαρξη αδήλωτων εισοδημάτων από την μεσαία τάξη,

- Στη νέα πραγματικότητα για εργασία από το σπίτι,

- Στην ποιοτική και τεχνολογική απαξίωση μεγάλου αριθμού κατασκευών πριν το 1980,

- Στην ένταξη των διαμερισμάτων στα επενδυτικά προϊόντα,

- Στη δυνατότητα επίτευξης αποδόσεων μέσω βραχυχρόνιας μίσθωσης, και

- Στη διάθεση για διασπορά επενδυτικού ρίσκου, μέσω αγοράς ακινήτων.

Ταυτόχρονα, η διαπραγμάτευση μεταξύ εργολάβων και ιδιοκτητών γης γίνεται όλο και σκληρότερη καθώς η αύξηση των τιμών πώλησης των διαμερισμάτων αντισταθμίζεται από την αύξηση του κόστους κατασκευής και χρηματοδότησης. Ενδεικτικά αναφέρουμε ότι σύμφωνα με την ΕΛΣΤΑΤ, το κόστος των πρώτων υλών για τις νέες κατασκευές αντανακλάται στον Δείκτη Τιμών Υλικών Νέων Κτηρίων, ο οποίος αυξήθηκε κατά 11% το 2022 έναντι ανόδου κατά 3,8% το 2021, ενώ σήμερα ένα μέσο επιτόκιο δανεισμού βρίσκεται στο φάσμα του 5%.

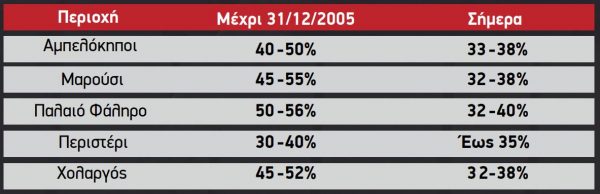

Όσοι ιδιοκτήτες γης διατήρησαν τα οικόπεδά τους μετά το 2006 εξακολουθούν να είναι οι μεγάλοι χαμένοι, καθώς το συνολικό κόστος για την ανέγερση κτιρίου επί οικοπέδου με αντιπαροχή αυξήθηκε σημαντικά με την επιβολή ΦΠΑ από 1/1/2006 στις παραδόσεις των νεόδμητων ακινήτων, ενώ και η επιβολή του ΕΝΦΙΑ επιβάρυνε ανάλογα κάθε σχεδιασμό. Γενικά, σε σύγκριση με το τι ίσχυε μέχρι 31/12/2005, ο οικοπεδούχος θα πάρει σήμερα σχεδόν ένα μικρό διαμέρισμα λιγότερο, σε κάθε περίπτωση οικοπέδου μεγαλύτερου των 1.000τμ.

Έπειτα από συλλογή στοιχείων από εργολάβους, δικηγόρους και μεσίτες, η εικόνα των ποσοστών αντιπαροχής στην Αττική σε σχέση με το 2005 είναι η εξής:

Μεσοπρόθεσμη Τάση – Πρόβλεψη

Τα οικόπεδα μαζί με τα διαμερίσματα, τις φοιτητικές εστίες, τις αποθήκες, τα Logistic Centers, τα Data Centers και τους οίκους ευγηρίας έχουν αποδειχθεί σε πανευρωπαϊκό πλαίσιο τα πλέον ανθεκτικά ακίνητα στην μείωση αξιών. Στον αντίποδα βρίσκονται τα καταστήματα, τα εμπορικά κέντρα και τα γραφεία χαμηλών προδιαγραφών. Η αίσθησή μας είναι ότι παρά τις χαμηλές αποδόσεις που προσφέρουν, τα οικόπεδα θα προστεθούν ως σημαντικό στοιχείο στα χαρτοφυλάκια των επενδυτών τα αμέσως επόμενα χρόνια.

Η άνοδος των αξιών αναμένεται να συνεχιστεί για τους επόμενους 12 μήνες, αλλά με μικρότερη ένταση. Σε καμία περίπτωση η αγορά δεν βιώνει συνθήκες φούσκας καθώς η ανισορροπία προσφοράς και ζήτησης νεόδμητων διαμερισμάτων συντηρεί την οικοδομική δραστηριότητα. Μεγάλο στοίχημα αποτελεί ο χρόνος επανάκαμψης στις αξίες οικοπέδων των Βορείων προαστίων.

Δομή & Περιοχές Έρευνας

Το δείγμα της μελέτης αφορά σε χέρσα, αδόμητα, τυπικά οικόπεδα με αποκλειστικά οικιστικές αναπτυξιακές προοπτικές. Η έρευνα πραγματοποιήθηκε με επί τόπου συλλογή στοιχείων καθώς και μέσω αγγελιών που δημοσιεύθηκαν σε εφημερίδες και στο διαδίκτυο, για πέντε ενδεικτικές περιοχές, στο διάστημα του 2ου τριμήνου 2023. Ως περιοχές μελέτης ορίστηκαν οι εξής:

Η ποσοτική και ποιοτική ανάλυση των συγκριτικών στοιχείων βασίστηκε αποκλειστικά σε τρέχουσες ζητούμενες τιμές πώλησης, με σκοπό να καταλήξουμε σε ένα γενικό συμπέρασμα του εύρους που κινούνται οι πιθανές τιμές δικαιοπραξίας μονάδας (euro/τ.μ) σε διαφορετικές περιοχές εντός του Λεκανοπεδίου.

Προφανώς οι αξίες που καταγράφονται στο Παρατηρητήριο δεν αφορούν σε οικόπεδα με ιδιαίτερα – ειδικά χαρακτηριστικά, ούτε σε οικόπεδα επί βασικών οδικών αξόνων με επαγγελματικές αναπτυξιακές προοπτικές. Αναφορικά με την επιλογή των περιοχών μελέτης σημειώνουμε ότι σκοπός μας ήταν η ενδεικτικότερη κάλυψη του λεκανοπεδίου Αττικής. Επιλέχθηκαν συγκεκριμένες περιοχές στα τέσσερα σημεία του ορίζοντα αλλά και στο κέντρο, και στη συνέχεια ανά περιοχή επιλέχθηκαν συγκεκριμένες υπό-περιοχές με ίδιο Σ.Δ (Συντελεστή Δόμησης) λαμβάνοντας υπόψη αφενός την ομοιογένεια των χαρακτηριστικών και αφετέρου την δυνατότητα εύρεσης κατάλληλων και αξιόπιστων συγκριτικών στοιχείων.