Η πρόσφατη αύξηση των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα άλλαξε το τοπίο του δημόσιου χρέους της ζώνης του ευρώ. Αλλά ενώ οι κυβερνήσεις πρέπει να πληρώσουν υψηλότερα επιτόκια δανεισμού για να χρηματοδοτήσουν τα ελλείμματά τους, οι υψηλότερες αποδόσεις των ομολόγων προσελκύουν επενδυτές, σύμφωνα με ανάλυση του ESM, του μόνιμου μηχανισμού στήριξης της Ευρωζώνης, στην οποία εξετάζονται οι επιπτώσεις του υψηλότερου κόστους δανεισμού για τα κράτη.

«Δεν έχει έρθει η ώρα των μειώσεων» – Το μήνυμα Καζάκς της ΕΚΤ για τα επιτόκια

Μετατοπίσεις στη ζήτηση για κρατικό χρέος της ζώνης του ευρώ

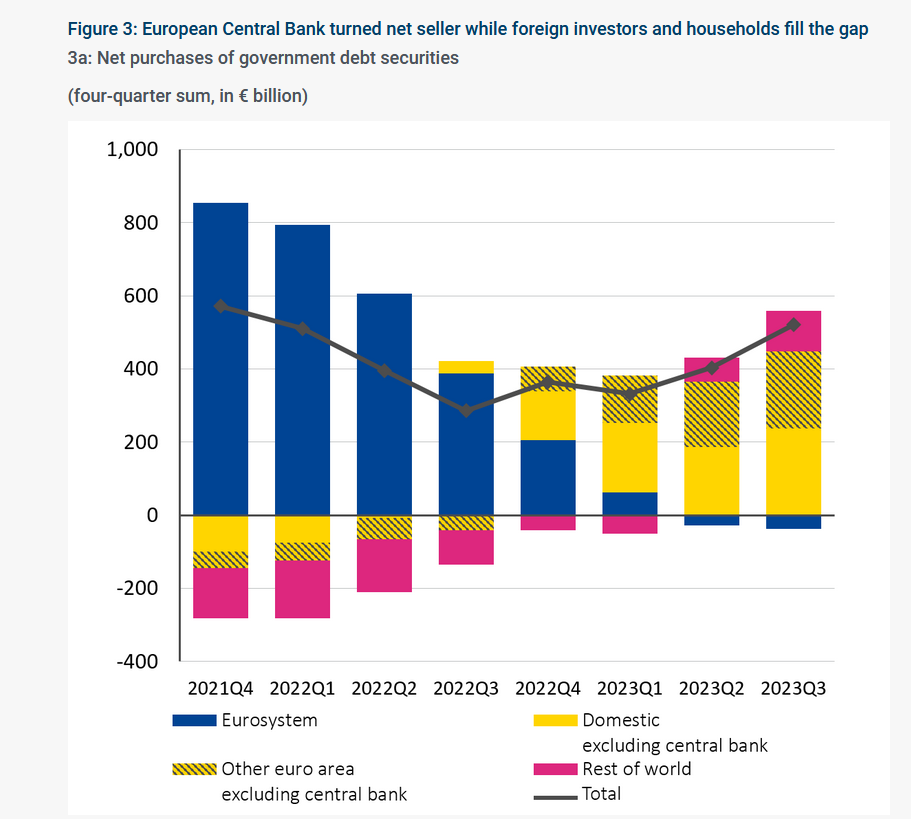

Οι κεντρικές τράπεζες ήταν οι κύριοι αγοραστές κρατικών ομολόγων τα τελευταία οκτώ χρόνια, αλλά αυτό πλέον αλλάζει. Περίπου το ένα τρίτο της αύξησης του δημόσιου χρέους της ζώνης του ευρώ το 2022 απορροφήθηκε από το Ευρωσύστημα, το οποίο περιλαμβάνει την Ευρωπαϊκή Κεντρική Τράπεζα και τις εθνικές κεντρικές τράπεζες των κρατών μελών της ζώνης του ευρώ.

Όμως το 2023 το Ευρωσύστημα μείωσε τις συμμετοχές του στην προσπάθειά του να συσφίξει τη νομισματική πολιτική, μετατρέποντας σε καθαρό πωλητή κρατικών ομολόγων. Κατά συνέπεια, η πρόσθετη ζήτηση από ιδιώτες επενδυτές έγινε ακόμη πιο καθοριστική για την απορρόφηση της αύξησης του δημόσιου χρέους, εξηγεί ο ESM.

Η οικονομική ανθεκτικότητα και οι υψηλότερες αποδόσεις δελεάζουν τους επενδυτές

Πλέον, τα υψηλότερα επιτόκια και η πρόσφατη ανθεκτικότητα της οικονομίας της ζώνης του ευρώ έχουν προσελκύσει περισσότερους ιδιώτες επενδυτές στο χρέος της ζώνης του ευρώ. Η εμπιστοσύνη των επενδυτών πιθανότατα υποστηρίχθηκε και από βελτιώσεις στο ευρωπαϊκό θεσμικό πλαίσιο, όπως το πακέτο της «Επόμενης Γενιάς» ΕΕ (Next Generation) της Ευρωπαϊκής Επιτροπής για τη στήριξη της ανάκαμψης των κρατών μελών της ΕΕ από την πανδημία Covid-19.

Μετά από χρόνια εκροών, οι ξένοι επενδυτές έγιναν καθαροί αγοραστές του χρέους της ζώνης του ευρώ το 2023. Η ζώνη του ευρώ κατέγραψε τη μεγαλύτερη εισροή ξένων επενδύσεων στο χρέος της ζώνης του ευρώ την τελευταία δεκαετία. Αυτό βοήθησε στην εξισορρόπηση των καθαρών ροών ομολόγων, ακόμη και όταν οι επενδυτές της ζώνης του ευρώ συνέχισαν να επενδύουν στο εξωτερικό.

Οι ξένοι επενδυτές φαίνεται να επιστρέφουν στις τέσσερις μεγάλες οικονομίες της ζώνης του ευρώ (Γερμανία, Γαλλία, Ιταλία και Ισπανία). Οι τέσσερις χώρες μαζί είχαν προσελκύσει σχεδόν 200 δισεκατομμύρια ευρώ εισροές από χώρες εκτός της ζώνης του ευρώ στο δημόσιο χρέος τους τα τρία πρώτα τρίμηνα του 2023. Η άνοδος των εισροών από ξένους επενδυτές αντανακλάται στη μεταβολή της σύνθεσης των κρατικών χρεών της ζώνης του ευρώ, με το μερίδιο των κρατικών ομολόγων που κατέχονται από μη κατοίκους έχει αυξηθεί, αν και παραμένει κάτω από τα προ πανδημίας επίπεδα.

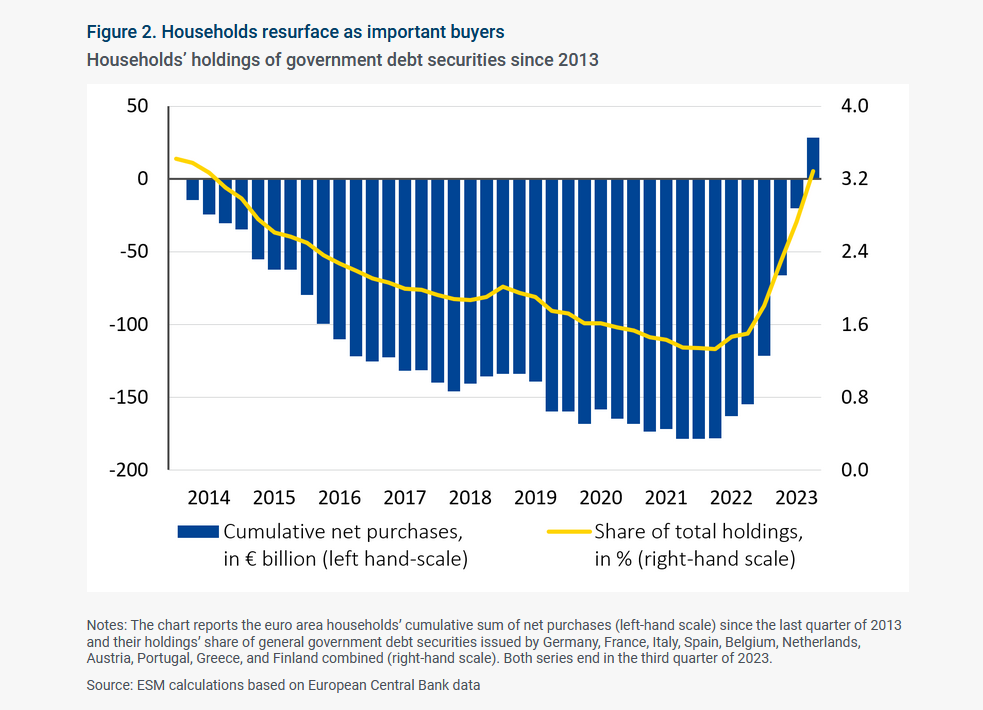

Οι υψηλότερες αποδόσεις των ομολόγων προσέλκυσαν επίσης τα νοικοκυριά της ζώνης του ευρώ και, σε μικρότερο βαθμό, τις επιχειρήσεις να επενδύσουν τις αποταμιεύσεις τους στο δημόσιο χρέος.

Παρά το γεγονός ότι ξεκίνησε σε χαμηλή βάση, το μερίδιο του δημόσιου χρέους που κατέχουν τα νοικοκυριά αυξήθηκε κατακόρυφα σχεδόν όσο και οι κατοχές ξένων επενδυτών τα πρώτα τρία τρίμηνα του 2023. Ως εκ τούτου, το μερίδιο του δημόσιου χρέους που κατέχουν τα νοικοκυριά είναι τώρα τόσο υψηλό όσο ήταν πριν από 10 χρόνια, σε αγοραία αξία.

Η εικόνα για άλλους εγχώριους επενδυτές είναι πιο μικτή. Οι διαχειριστές περιουσιακών στοιχείων και τα επενδυτικά κεφάλαια στη ζώνη του ευρώ αύξησαν πρόσφατα το μερίδιό τους στα κρατικά ομόλογα, αλλά το μερίδιο του κρατικού χρέους που κατέχουν οι τράπεζες, καθώς και τα ασφαλιστικά και συνταξιοδοτικά ταμεία, μειώθηκε την ίδια περίοδο, σε αγοραία αξία.

Ενώ η μείωση του μεριδίου των τραπεζών ήταν σχετικά μέτρια, η πιο έντονη μείωση των συμμετοχών των ασφαλιστικών μπορεί να εξηγηθεί από τις επιπτώσεις αποτίμησης και την υψηλότερη αποστροφή κινδύνου από αυτόν τον τομέα.

Η προσφορά ομολόγων είναι πιθανό να παραμείνει αυξημένη

Οι ανάγκες κρατικής χρηματοδότησης είναι πιθανό να παραμείνουν αυξημένες τα επόμενα χρόνια, σύμφωνα με την εκτίμηση του ESM. Τα δημοσιονομικά ελλείμματα των κυβερνήσεων αναμένεται να συρρικνωθούν κάπως, αλλά οι πιέσεις στις δαπάνες παραμένουν υψηλές λόγω πολλών προκλήσεων, όπως η κλιματική αλλαγή, η γήρανση του πληθυσμού και οι αμυντικές δαπάνες.

Ταυτόχρονα, η επιβάρυνση των τόκων που δημιουργείται από τις αυξημένες αποδόσεις των ομολόγων και το υψηλότερο κόστος δανεισμού θα συνεχίσει να επιβαρύνει τους κρατικούς προϋπολογισμούς στο μέλλον.

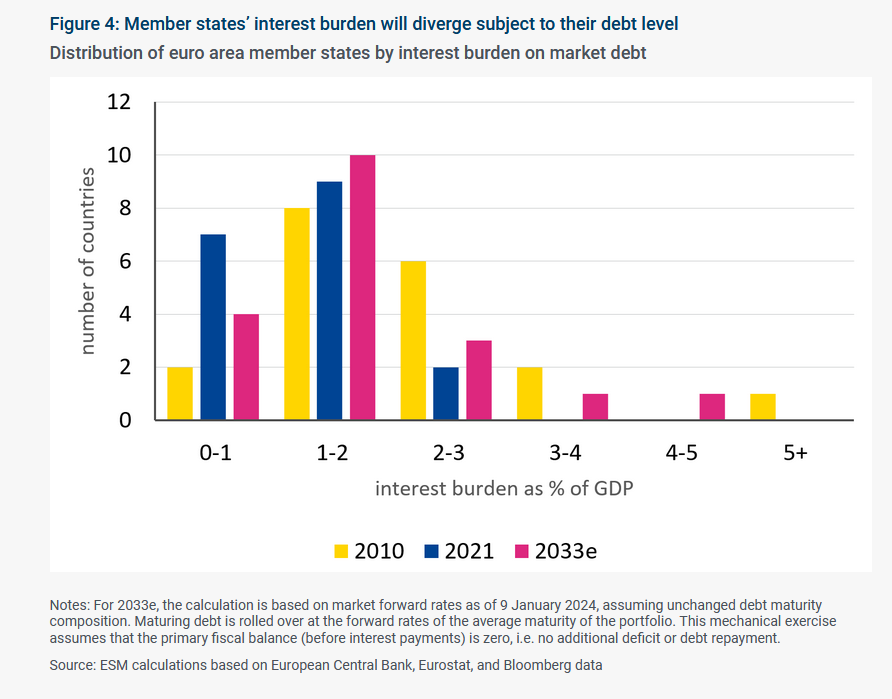

Το κόστος εξυπηρέτησης του χρέους της ζώνης του ευρώ αναμένεται να αυξηθεί κατά περίπου μία ποσοστιαία μονάδα του ακαθάριστου εγχώριου προϊόντος (ΑΕΠ) τα επόμενα 10 χρόνια κατά μέσο όρο, αλλά η αύξηση μπορεί να είναι μεγαλύτερη από δύο ποσοστιαίες μονάδες του ΑΕΠ για χώρες με υψηλό χρέος.

Αυτοί οι αριθμοί θα πρέπει να είναι διαχειρίσιμοι, σύμφωνα με την εκτίμηση του ESM, με ορισμένες προσαρμογές, εάν η ανάπτυξη κινηθεί σύμφωνα με τις τρέχουσες προσδοκίες. Ωστόσο, εάν η επιβράδυνση της οικονομικής ανάπτυξης αποδειχθεί πιο έντονη από το αναμενόμενο, η διάθεση των επενδυτών για ανάληψη κινδύνων θα μπορούσε να μειωθεί και ο κίνδυνος διαφοροποίησης μεταξύ των κρατών μελών και κατακερματισμού θα μπορούσε να επανεμφανιστεί.

Αβέβαιη η ζήτηση ξένων επενδυτών

Οι προοπτικές για τη ζήτηση από ξένους επενδυτές είναι αβέβαιες και ενδέχεται να υπόκεινται σε διακυμάνσεις στην διάθεση για ανάληψη κινδύνων. Καθώς οι κεντρικές τράπεζες παγκοσμίως συνεχίζουν να μειώνουν τα κρατικά τους ομόλογα για σκοπούς νομισματικής πολιτικής, η πλεονάζουσα ρευστότητα συρρικνώνεται, οι επενδυτές μπορεί να γίνουν πιο επιλεκτικοί και οι κυβερνήσεις μπορεί να δυσκολευτούν περισσότερο να χρηματοδοτήσουν το χρέος τους – ακόμη και με υψηλότερα επιτόκια.

Οι εκδόσεις τίτλων του αμερικανικού δημοσίου μπορούν επίσης να επηρεάσουν τις ευρωπαϊκές αγορές ομολόγων. Σύμφωνα με την τελευταία πρόβλεψη του Διεθνούς Νομισματικού Ταμείου, το δημοσιονομικό έλλειμμα των ΗΠΑ αναμένεται να παραμείνει πάνω από το 7% του ΑΕΠ το 2024, δημιουργώντας μεγάλες χρηματοδοτικές ανάγκες και έκδοση ομολόγων, ενώ η μείωση του ισολογισμού της Federal Reserve προσθέτει επίσης προσφορά στις αγορές.

Η αβεβαιότητα σχετικά με τις οικονομικές προοπτικές και τις προοπτικές της αγοράς μπορεί να μειώσει την ικανότητα απορρόφησης των επενδυτών. Οι πρόσφατες μεγάλες διακυμάνσεις στις αποδόσεις των ομολόγων, τόσο στις ΗΠΑ όσο και στην Ευρώπη, δείχνουν ήδη αυξημένη αβεβαιότητα στις χρηματοπιστωτικές αγορές.

Δημοσιονομική σύνεση

Σύμφωνα με τη σύσταση του ESM, μια αξιόπιστη δημοσιονομική πολιτική και η δέσμευση για μεταρρυθμίσεις μπορούν να ενισχύσουν τις προσδοκίες της αγοράς.

Ενόψει των μεγάλων χρηματοδοτικών αναγκών των κυβερνήσεων, μια αξιόπιστη δημοσιονομική στρατηγική και στρατηγική ανάπτυξης μπορεί να συμβάλει στη διατήρηση της εμπιστοσύνης των επενδυτών.

Η τήρηση του πλαισίου οικονομικής διακυβέρνησης της Ευρώπης και η δέσμευση για δημοσιονομική σύνεση σε εθνικό επίπεδο παραμένουν ουσιαστικές, κατά τον ESM. Η εφαρμογή εθνικών σχεδίων ανάκαμψης και ανθεκτικότητας είναι επίσης ζωτικής σημασίας για την αύξηση της ανταγωνιστικότητας, της παραγωγικότητας και της μακροπρόθεσμης ανάπτυξης.

Μια ολοκληρωμένη στρατηγική μπορεί να διασφαλίσει τη δημοσιονομική βιωσιμότητα και να εδραιώσει τις προσδοκίες της αγοράς σχετικά με τις μακροπρόθεσμες προοπτικές.