![Deutsche Bank: Οι 4 κίνδυνοι που προκαλούν ανησυχία στις αγορές [γραφήματα]](https://www.ot.gr/wp-content/uploads/2024/06/ot_markets7-1024x600.png)

![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)

Όλα βαίνουν καλώς στις αγορές τελευταία. Οι αμερικανικοί δείκτες καταρρίπτουν συνεχώς τα ιστορικά υψηλά τους, οι ευρωπαϊκοί ακολουθούν με τις δικές τους σημαντικές αποδόσεις, οι οικονομίες βρίσκουν ρυθμό, ο πληθωρισμός υποχωρεί και η νομισματική πολιτική γίνεται πιο διευκολυντική.

Γι’ αυτό και η Deutsche Bank εξακολουθεί να δηλώνει θεμελιωδώς αισιόδοξη για το μέλλον της παγκόσμιας οικονομίας.

Πληθωρισμός: Κάτω από το όριο του 2% σε Γαλλία και Ισπανία

Ωστόσο, όπως αναφέρει, παρόλο που πολλά βασικά περιουσιακά στοιχεία πάνε καλά, η τιμολόγηση της αγοράς δείχνει ότι οι επενδυτές δεν έχουν ξεπεράσει πλήρως την απαισιοδοξία τους.

Για παράδειγμα, οι συνεχιζόμενες γεωπολιτικές εντάσεις σημαίνουν ότι θα υπάρξουν αναταράξεις στις τιμές της ενέργειας, ενώ ούτε οι φόβοι για ύφεση έχουν εξαλειφθεί, επομένως τα συμβόλαια μελλοντικής εκπλήρωσης εξακολουθούν να κοστολογούνται με ταχύτερες μειώσεις επιτοκίων από ό,τι η Fed υποδεικνύει στο διάγραμμα dot plot.

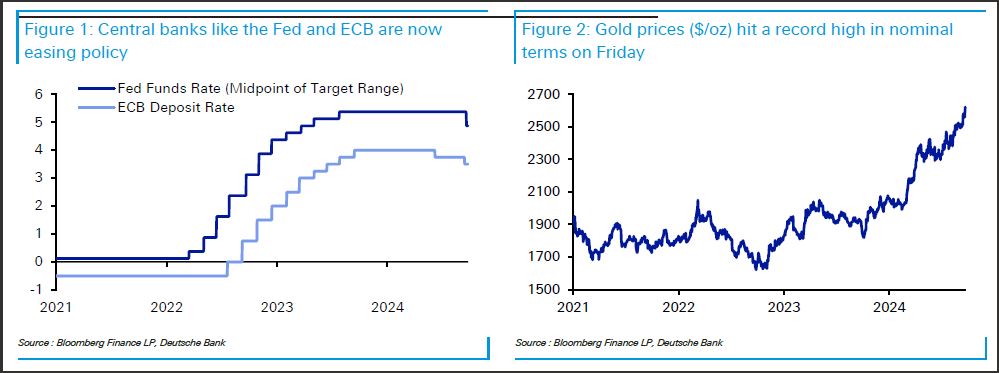

Την ίδια ώρα, παραμένουν οι κίνδυνοι πληθωρισμού, γεγονός που βοήθησε στην άνοδο του χρυσού σε υψηλό όλων των εποχών. Και οι παραδοσιακές μετρήσεις αποτίμησης παραμένουν επίσης αυξημένες.

Οι κίνδυνοι

Ποιοι είναι, λοιπόν, οι κίνδυνοι για τους επενδυτές αυτή τη στιγμή;

Κατά την Deutsche Bank, τέσσερις είναι οι κίνδυνοι: Πληθωρισμός, ύφεση, γεωπολιτική, αποτιμήσεις.

1. Πληθωρισμός: Μετά από μια μακρά περίοδο πάνω από τον στόχο, οι επενδυτές είναι ξεκάθαρα σε εγρήγορση για τον κίνδυνο ανάκαμψης.

Με τις μεγάλες κεντρικές τράπεζες όπως η Fed και η ΕΚΤ να μειώνουν τα επιτόκια, αυτό ήταν ιστορικά ένα σημείο όπου οι πληθωριστικοί κίνδυνοι είναι υψηλοί. Σε τελική ανάλυση, η πολιτική γίνεται λιγότερο περιοριστική και μπορούμε να δούμε ότι η αύξηση της προσφοράς χρήματος συνεχίζεται επίσης, επομένως αυτό δεν είναι απλώς μια αφηρημένη ανησυχία.

Για τις αγορές, αυτή η παρατεταμένη επιφυλακτικότητα μπορεί να φανεί κυρίως στις τιμές του χρυσού, οι οποίες αποτελούν μια κλασική αντιστάθμιση του πληθωρισμού.

2. Ύφεση: Οι επενδυτές εξακολουθούν να μην είναι πεπεισμένοι ότι μια ήπια προσγείωση είναι ένα σενάριο χωρίς κίνδυνο.

Μετά από έναν από τους ταχύτερους κύκλους σύσφιξης από τις κεντρικές τράπεζες εδώ και δεκαετίες, εξακολουθεί να υπάρχει μεγάλη ανησυχία ότι η καθυστερημένη επίδραση αυτών των αυξήσεων δεν έχει ακόμη υλοποιηθεί πλήρως.

Ως αποτέλεσμα, οι επενδυτές εξακολουθούν να τιμολογούν τις γρήγορες μειώσεις επιτοκίων από τις κεντρικές τράπεζες, με ρυθμό που συνήθως βλέπουμε μόνο κατά τη διάρκεια της ύφεσης.

Για παράδειγμα, τα συμβόλαια μελλοντικής εκπλήρωσης αναμένουν άλλες περικοπές κατά 190 μονάδες βάσης από τη Fed μέχρι το τέλος του 2025, πάνω από την περικοπή κατά 50 μονάδες βάσης που είχαμε την περασμένη εβδομάδα.

Αντίθετα, η γραφική παράσταση dot plot της ίδιας της Fed υποδεικνύει μόνο περαιτέρω περικοπές 150 μ.β. έως το τέλος του 2025.

Έτσι, τα συμβόλαια μελλοντικής εκπλήρωσης εξακολουθούν να τιμολογούνται με ταχύτερο ρυθμό περικοπών από ό,τι έχει σηματοδοτήσει η Fed, αντανακλώντας την άποψη ότι οι καθοδικοί κίνδυνοι θα μπορούσαν να τους αναγκάσουν να κινηθούν με ταχύτερο ρυθμό.

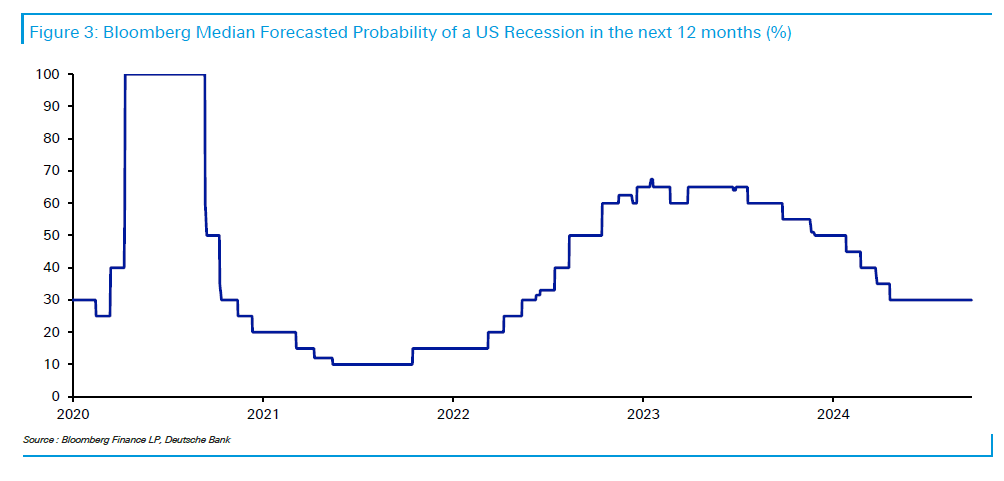

Μπορούμε επίσης να δούμε αυτές τις ανησυχίες από τις προσδοκίες των οικονομολόγων για ύφεση των ΗΠΑ τους επόμενους 12 μήνες. Αυτό μειώθηκε σημαντικά από τα μέσα του 2023, αλλά από τον Απρίλιο σημείωσε πτώση περίπου στο 30%, που είναι πολύ πάνω από την πρόσφατη συχνότητα υφέσεων.

Αυτό λοιπόν είναι κάτι που οι αγορές και οι οικονομολόγοι εξακολουθούν να έχουν στο ραντάρ τους, αναφέρει η Deutsche Bank.

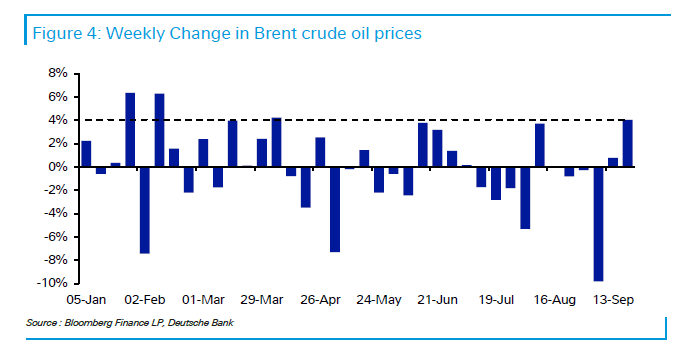

3. Γεωπολιτική: Οι επενδυτές έχουν επίγνωση ότι ένα απροσδόκητο σοκ θα μπορούσε να οδηγήσει σε μεγάλη μετατόπιση των τιμών των περιουσιακών στοιχείων.

Η μεταβλητότητα έρχεται εν μέσω φόβων ότι οι γεωπολιτικές εντάσεις στη Μέση Ανατολή θα μπορούσαν να κλιμακωθούν περαιτέρω. Και από πολλές απόψεις, αυτές οι γεωπολιτικές ανησυχίες συνδέονται επίσης με τον πρώτο κίνδυνο για τον πληθωρισμό.

Οι γεωπολιτικοί κλυδωνισμοί οδηγούν συχνά σε άνοδο των τιμών των εμπορευμάτων, όπως φαίνεται μετά την εισβολή της Ρωσίας στην Ουκρανία, γεγονός που θα έκανε πιο πιθανό τον πληθωρισμό να παραμείνει πάνω από τον στόχο.

Αυτό το επεισόδιο το 2022 σήμαινε ότι ο πληθωρισμός εδραιώθηκε περισσότερο και η ευρωπαϊκή ανάπτυξη επηρεάστηκε επίσης αρνητικά από το σοκ της προσφοράς.

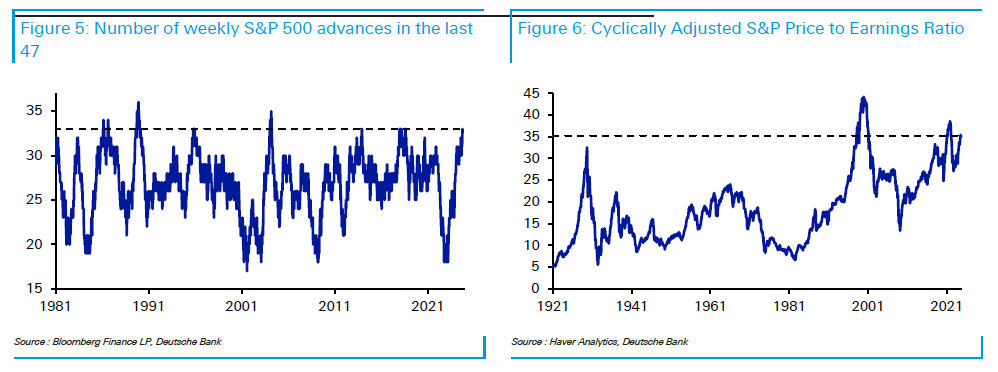

4. Αποτιμήσεις: Δεδομένου του ράλι της αγοράς, οι παραδοσιακές μετρήσεις αποτίμησης παραμένουν υψηλές αυτή τη στιγμή.

Το ράλι της αγοράς ήταν αρκετά ανελέητο φέτος. Για παράδειγμα, ο S&P 500 έχει καταγράψει 33 θετικές εβδομάδες στις τελευταίες 47, που είναι το υψηλότερο από το 2004. Και τα αμερικανικά ομόλογα βρίσκονται σε καλό δρόμο για 5η συνεχή μηνιαία βελτίωση σε όρους συνολικών αποδόσεων, για πρώτη φορά από το 2010.

Επί του παρόντος, η αναλογία CAPE βρίσκεται σε ιστορικά υψηλά επίπεδα. Στην πραγματικότητα, οι μόνες άλλες φορές τον περασμένο αιώνα που έφτασε σε αυτά τα επίπεδα ήταν γύρω από τη φούσκα dot com και το 2021 έως τις αρχές του 2022, και οι δύο ήρθαν λίγο πριν από μια bear market για τον S&P 500.