Το τελευταίο διάστημα φαίνεται να αποτελεί ιδανική συγκυρία για τα carry trades που επιστρέφουν δριμύτερα, καθώς η συναλλαγματική αστάθεια υποχωρεί με φόντο τις ενδείξεις ότι οι επιθετικοί δασμοί Τραμπ ενδέχεται να μην εφαρμοστούν σε όλη τους την έκταση σε σχέση με τις εξαγγελίες.

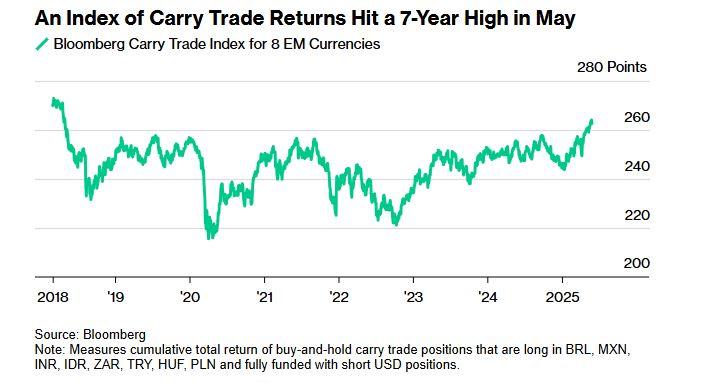

Ενας σχετικός δείκτης για τις αποδόσεις carry trades έφτασε σε υψηλό επταετίας στα τέλη Μαΐου, σύμφωνα με το Bloomberg.

Τι είναι το carry trade

Το carry trade είναι μια πρακτική κατά την οποία οι επενδυτές δανείζονται χρήματα σε ένα νόμισμα από μια χώρα με χαμηλά επιτόκια και επενδύουν σε νομίσματα με υψηλότερες αποδόσεις.

Οι επενδυτές επωφελούνται στη συνέχεια από τη διαφορά των επιτοκίων, αλλά μπορούν να χάσουν χρήματα εάν αυτό αλλάξει ξαφνικά.

Είναι χαρακτηριστική, για παράδειγμα, η στροφή των επενδυτών από το ιαπωνικό γιεν όταν η κεντρική τράπεζα της χώρας αύξηση τα επιτόκια, κάνοντας λιγόετρο ελκυστική τη χρηματοδότηση – δανεισμό σε αυτό.

Οι διαχειριστές περιουσιακών στοιχείων ενίσχυσαν τις θέσεις αγοράς σε νομίσματα των αναπτυσσόμενων χωρών τις τελευταίες εβδομάδες, με το μεξικανικό πέσο ναα αγγίζει υψηλό εννέα μηνών, με βάση τα στοιχεία της CME Group.

Γιατί τώρα

«Τα carry trades σε αυτήν τη συγκυρία έχουν νόημα», δεδομένου ότι ο Λευκός Οίκος έχει χαλαρώσει ορισμένες από τις επιθετικές εμπορικές πολιτικές του, δήλωσε στο Bloomberg ο Ali Bora Yigitbasioglu, ανώτερος διευθυντής επενδύσεων για σταθερό εισόδημα στην Pictet Asset Management στο Λονδίνο.

Η στρατηγική – η οποία αποδίδει καλύτερα σε περιόδους χαμηλής μεταβλητότητας – ήταν πολύ δημοφιλής από το 2020 περίπου, με τις περισσότερες τοποθετήσεις να χρηματοδοτούνται από το γιεν εξαιρετικά χαμηλής απόδοσης. Αυτές οι θέσεις ανατράπηκαν ξαφνικά τον Αύγουστο μετά από μια αύξηση των επιτοκίων της Τράπεζας της Ιαπωνίας που προκάλεσε άνοδο τη ισοτιμίας του νομίσματος.

Η διάθεση των επενδυτών για carry trades έχει ενισχυθεί τις τελευταίες εβδομάδες καθώς οι παγκόσμιες εμπορικές εντάσεις έχουν -ως έναν βαθμό- εκτονωθεί. Ο δείκτης αστάθειας παγκόσμιου νομίσματος που καταρτίστηκε από την JPMorgan μειώθηκε στο 8,7% την Παρασκευή από 11% στις αρχές Απριλίου.

Ο Yigitbasioglu του Pictet ανέφερε ότι οι αγαπημένοι του στόχοι για carry trade περιλαμβάνουν το πέσο Χιλής και το γουόν Νότιας Κορέας, τα οποία είναι πιθανό να ανατιμηθούν αφού η χώρα εκλέξει νέο πρόεδρο στις 3 Ιουνίου.

Τοποθετήσεις σε νομίσματα αναδυόμενων αγορών

Η άνοδος της ισοτιμίας του δολαρίου Ταϊβάν στις αρχές Μαΐου οδήγησε σε μαζική αποχώρηση από τοποθετήσεις που το χρησιμοποιούν ως νόμισμα χρηματοδότησης.

Το δολάριο Χονγκ Κονγκ υποχώρησε στο αδύναμο άκρο της ζώνης συναλλαγών του στα τέλη Μαΐου, καθώς η πτώση των τοπικών επιτοκίων οδήγησε τους εμπόρους να χρησιμοποιήσουν το νόμισμα ως μέσο χρηματοδότησης.

Οι προοπτικές για περαιτέρω χαλάρωση της νομισματικής πολιτικής στην Κίνα σημαίνει ότι το γιουάν «γίνεται επίσης ένα πολύ ελκυστικό νόμισμα χρηματοδότησης», δήλωσε ο Ju Wang, επικεφαλής στρατηγικής συναλλάγματος και επιτοκίων για την ευρύτερη Κίνα στην BNP Paribas SA στο Χονγκ Κονγκ.

Η συγκράτηση του πληθωρισμού σε πολλές οικονομίες αναδυόμενων αγορών σημαίνει ότι οι πραγματικές αποδόσεις των ομολόγων τους είναι σχετικά ελκυστικές. Αυτός είναι ένας λόγος για τον οποίο το ρεάλ της Βραζιλίας βρίσκεται ψηλά στη λίστα των ελκυστικών longs της Goldman Sachs Group και της ING.

Η Invesco θεωρεί το παγκόσμιο περιβάλλον επί του παρόντος ευεργετικό για τα carry trades, με προτιμώμενα νομίσματα επένδυσης το ευρώ και το δολάριο.

Ένα μειονέκτημα του δανεισμού του δολαρίου για τη χρηματοδότηση συναλλαγών μεταφοράς είναι το γεγονός ότι τα επιτόκια των ΗΠΑ είναι σχετικά υψηλά. Ωστόσο, η προοπτική περαιτέρω υποχώρησης του δολαρίου σημαίνει ότι ορισμένα νομίσματα υψηλής απόδοσης στη Λατινική Αμερική ενδέχεται να έχουν καλή απόδοση, σύμφωνα με την RBC BlueBay Asset Management.

![Ακίνητα: Το Κολωνάκι μετακόμισε στα Δυτικά Προάστια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/04/akinita-1024x683-1.jpg)