Τις τελευταίες ημέρες στην χώρα μας διεξάγεται ένας δημόσιος διάλογος σχετικά με την κατάρτιση των Εθνικών Λογαριασμών και συγκεκριμένα για τον ρόλο που παίζει ο λογαριασμός «Αποθέματα» στη διαμόρφωση του ΑΕΠ σε τρέχουσες αξίες.

Η ΕΛΣΤΑΤ με ανακοίνωσή της (18/09/2025) παρουσίασε τον τρόπο υπολογισμού του ΑΕΠ και πως διαμορφώνεται ο λογαριασμός «Αποθέματα», ο οποίος προκύπτει από την διαφορά μεταξύ των μεθόδων εκτίμησης του ΑΕΠ (διαφορά μεθόδου παραγωγής και δαπάνης). Αυτό συμβαίνει μέχρι να οριστικοποιηθεί ο υπολογισμός του ΑΕΠ τον Οκτώβριο του επόμενου έτους.

Όμως, πέρα από την αναλυτική ανακοίνωση της ΕΛΣΤΑΤ για την μεθοδολογία κατάρτισης των Εθνικών Λογαριασμών, αυτό που υπονοούσε το δημοσίευμα στα ΝΕΑ και ο συντάκτης αυτού (ομότιμος καθηγητής Τ. Γιαννίτσης) δεν ήταν μόνο η υψηλή τιμή των «αποθεμάτων» του 2024, αλλά και το γεγονός ότι τα τελευταία έτη (2020-2024) ο λογαριασμός «Αποθέματα» παρουσιάζεται σημαντικά υψηλότερος σε σχέση με τον μέσο όρο της περιόδου 2017-2020.

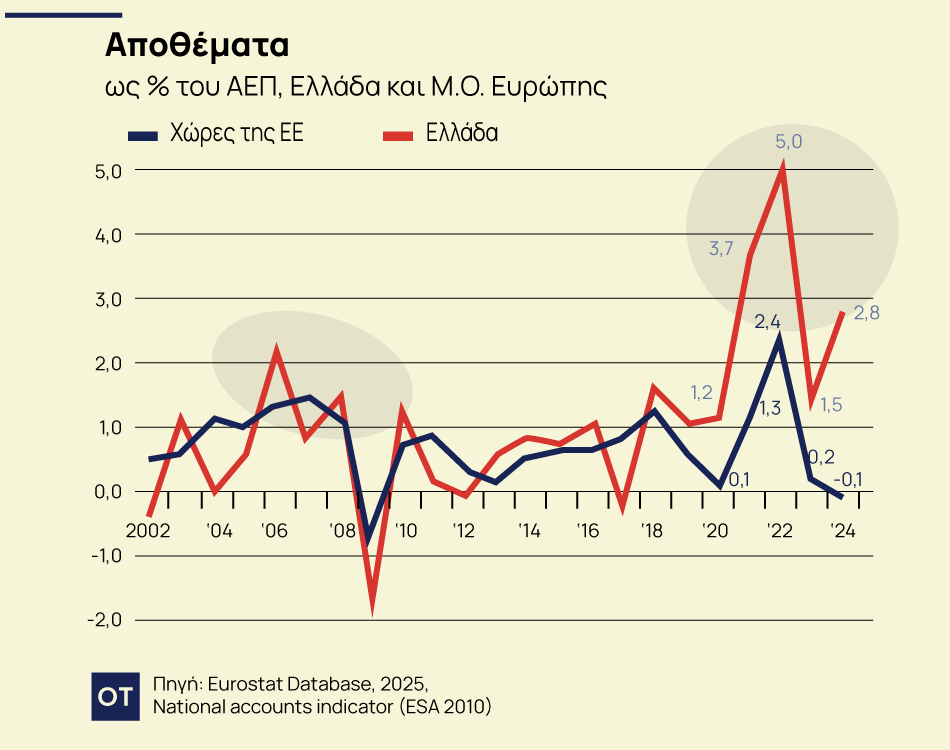

Πράγματι, εάν λάβουμε υπόψη τα ετήσια στοιχεία της Eurostat, δηλαδή τα οριστικοποιημένα, θα παρατηρήσουμε αυτή την ανεξήγητη αύξηση του λογαριασμού «Αποθέματα» κατά την τελευταία πενταετία (Διάγραμμα 1).

Από το Διάγραμμα 1 αναδεικνύεται ότι διαχρονικά κατά τη περίοδο 2002 – 2020, ο μέσος όρος των «Αποθεμάτων» για την Ελλάδα ήταν 0,7% του ΑΕΠ και ακριβώς το ίδιο ήταν και ο αντίστοιχος μέσος όρος των χωρών της Ευρώπης. Γενικά προκύπτει ότι κατά τη συγκεκριμένη 18-ετία ο λογαριασμός «Αποθέματα» κυμαίνονταν στην Ελλάδα όπως και στο σύνολο των χωρών της Ευρώπης μεταξύ 0,1% και 1,3%.

Όμως, όπως παρατηρούμε στο Διάγραμμα 1, κατά τη περίοδο 2021-2024 ο μέσος όρος του λογαριασμού «Αποθέματα» στην Ελλάδα αυξάνεται κατά 364% στο 3,25% (υπερ-τριπλασιάστηκε), ενώ ο αντίστοιχος μέσος όρος της Ευρώπης ήταν στο 1%, δηλαδή αυξήθηκε κατά 42%. Ακριβώς, το γεγονός αυτό, που προκαλεί ερωτήματα, δεν έχει εξηγηθεί από την ΕΛΣΤΑΤ, που οφείλεται η μεγάλη αυτή και ανεξήγητη απόκλιση των τελευταίων ετών σε σχέση με τον διαχρονικό μέσο όρο της περιόδου 2002-2020. Για να γίνει αντιληπτό το μέγεθος της απόκλισης, που προκαλεί και τον επιστημονικό προβληματισμό, εάν λάβουμε υπόψη περισσότερα ιστορικά στατιστικά στοιχεία και συγκεκριμένα της περιόδου 1995-2020 (σε αυτή την περίοδο ο μέσος όρος είναι ακόμα μικρότερος στο 0,35%) θα διαπιστώσουμε ότι το εύρος των τιμών κυμαίνεται από το -1,6% το 2009 (μικρότερη παρατηρούμενη τιμή) μέχρι το 2,2% το 2006 (υψηλότερη παρατηρούμενη τιμή).

Δηλαδή, η μεγαλύτερη τιμή των «Αποθεμάτων» ως ποσοστό του ΑΕΠ για την περίοδο 1995-2020, το 2006 που ήταν στο 2,2%, δηλαδή 628% πάνω από τον μέσο όρο της περιόδου 1995-2020. Επίσης είναι ενδιαφέρον να σημειωθεί ότι η δεύτερη μεγαλύτερη τιμή της περιόδου 1995-2020 παρατηρείται το 2008 (1,5%), δηλαδή 300% πάνω από τον μέσο όρο της περιόδου 1995-2020. Όμως συνιστά πρόκληση διερεύνησης οι δύο συμπτώσεις που αναδεικνύονται από την στατιστική ανάλυση των στοιχείων για τον λογαριασμό «Αποθέματα» στην διαμόρφωση των Εθνικών Λογαριασμών.

Η πρώτη σύμπτωση είναι ότι από τα ιστορικά στοιχεία της Eurostat μπορούμε να διακρίνουμε την ομοιότητα της περιόδου 2006-2008 με τα στοιχεία των «Αποθεμάτων» της περιόδου 2021-2024. Και στις δύο αυτές περιόδους ο μέσος όρος των «Αποθεμάτων» ως ποσοστό του ΑΕΠ είναι υπερτριπλάσιος από τον παρατηρούμενο ιστορικό μέσο όρο. Η δεύτερη σύμπτωση είναι ότι και στις δύο αυτές περιόδους η ελληνική οικονομία υπερ-αποδίδει σε σχέση με το μέσο όρο της Ευρώπης.

Συγκεκριμένα, την περίοδο της τριετίας 2006-2008 η Ελλάδα παρουσίαζε μέσο ρυθμό αύξησης του ΑΕΠ 3,4% όταν ο μέσος όρος της Ευρώπης ήταν 2,4%. Ενώ αντίστοιχα, την περίοδο 2021-2024, η Ελλάδα παρουσίασε μέσο ρυθμό αύξησης του ΑΕΠ κατά 4,7% με τον αντίστοιχο μέσο όρο της Ευρώπης 2,8%. Δηλαδή, η σύμπτωση της ανάλυσης των στατιστικών στοιχείων είναι ότι σε δύο χρονικές περιόδους (2006-2008 και 2021-2024) κατά τις οποίες ο ρυθμός ανάπτυξης της Ελλάδας υπερ-αποδίδει σε σύγκριση με τον μέσο όρο των χωρών της Ευρώπης, τις ίδιες περιόδους τα «Αποθέματα» ως ποσοστό του ΑΕΠ παρουσιάζονται υπερ-τριπλάσια σε σύγκριση με τον ιστορικό μέσο όρο.

Προφανώς το γεγονός αυτό είναι που δημιουργεί τα ερωτήματα και όχι η μεθοδολογία κατάρτισης των Εθνικών Λογαριασμών. Τέλος θα πρέπει να σημειωθεί ότι από την επιστημονική διεθνή βιβλιογραφία είναι γνωστό ότι κάθε στοιχείο που παράγεται στην οικονομία (μέθοδος παραγωγής) αντιστοιχεί σε μια δαπάνη για να αγοραστεί από κάποιον (μέθοδος δαπάνης).

Επομένως, το συνολικό εισόδημα που δημιουργείται από την παραγωγή αγαθών και υπηρεσιών πρέπει να ισούται με τη συνολική δαπάνη που έγινε γι΄ αυτά τα αγαθά και τις υπηρεσίες. Οπότε, μια μεγάλη διαφορά μεταξύ του ΑΕΠ, όπως υπολογίζεται με τη μέθοδο της παραγωγής και της δαπάνης, υποδηλώνει είτε την ύπαρξη σοβαρών προβλημάτων στην ποιότητα των στατιστικών δεδομένων, είτε την μη καταγραφή στοιχείων της οικονομίας.

Θεωρητικά, οι δύο μέθοδοι πρέπει να καταλήγουν στο ίδιο αποτέλεσμα, επομένως μια σημαντική απόκλιση υποδεικνύει σφάλματα στη συλλογή ή την επεξεργασία των δεδομένων από τους αρμόδιους φορείς.

Ο Σάββας Γ. Ρομπόλης είναι Ομότ. Καθηγητής Παντείου Πανεπιστημίου

Ο Βασίλειος Γ. Μπέτσης είναι Δρ Παντείου Πανεπιστημίου