Έσπασε το ανοδικό σερί στο χρηματιστήριο Αθηνών, με τον Οκτώβριο να γίνεται ο πρώτος πτωτικός μήνας μετά από 11 ανοδικούς, αλλά το βλέμμα της Λ. Αθηνών είναι πλέον στραμμένο στην 5η Νοεμβρίου, όταν και θα ανακοινωθεί η τριμηνιαία αναθεώρηση των δεικτών του οίκου MSCI (εφαρμογή αλλαγών 25/11).

Και αυτό διότι χθες, 31 Οκτωβρίου 2025, ολοκληρώθηκε η περίοδος αναφοράς για υπολογισμό της κεφαλαιοποίησης των εταιρειών που είναι υποψήφιες για ένταξη στον Standard δείκτη της Ελλάδας από τον οίκο. Το όριο πλέον της εισαγωγής είναι περί τα 3,5 δισ. δολάρια ή περί τα 3 δις. ευρώ, αν και δεν είναι το μοναδικό κριτήριο.

Tο κόστος κεφαλαίου για την Ελλάδα είναι πλέον πιο ευνοϊκό απ’ ό,τι στο παρελθόν

Σύμφωνα με τα μέχρι τώρα δεδομένα, η Τράπεζα Κύπρου φαίνεται ότι πληροί τα κριτήρια και της κεφαλαιοποίησης και της ελεύθερης διασποράς (free float), ενώ εξίσου υποψήφια φαίνεται να είναι και η Motor Oil. Αυτό σημαίνει ότι εάν επιβεβαιωθούν οι εισαγωγές, σε συνδυασμό με την πιθανή έξοδο της Metlen, λόγω της κύριας εισαγωγής της στο Λονδίνο, θα υπάρξουν σημαντικές εισροές ξένων κεφαλαίων.

Υπενθυμίζεται εδώ ότι οι 9 εταιρείες του MSCI Greece Standard Index σήμερα είναι οι Alpha Bank, Eurobank, Εθνική Τράπεζα, Τράπεζα Πειραιώς, ΟΠΑΠ, ΟΤΕ, ΔΕΗ, Jumbo και Metlen.

Η σημασία του κόστους κινδύνου

Αν και μέχρι τώρα δεν έχουν υπάρξει κάποιες εκτιμήσεις για τις εισροές και τις εκροές που μπορεί να υπάρξουν, δεδομένης και της αναμονής της απόφασης του MSCI, πληροφορίες του ΟΤ αναφέρουν ότι ενδεχομένως να υπάρξει μεγάλο ενδιαφέρον.

Και αυτό διότι το κόστος κεφαλαίου για την Ελλάδα είναι πλέον πιο ευνοϊκό απ’ ό,τι στο παρελθόν, καθώς τα 10ετή ομόλογα της Ελλάδας αποδίδουν 3,30%, σε σχέση με 3,40% για την Ιταλία και 3,53% για τη Γαλλία.

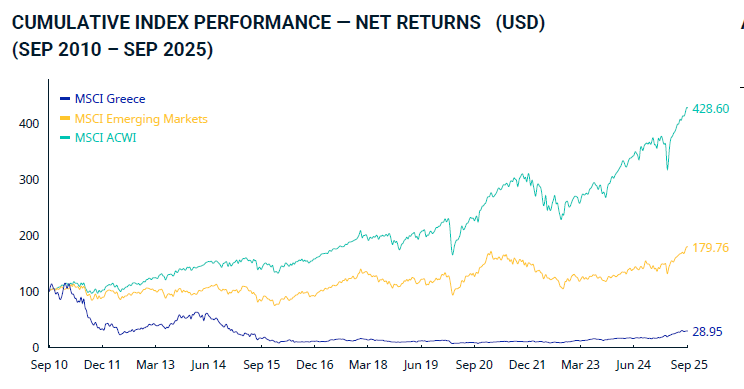

Η ανακατηγοριοποίηση της Ελλάδας ως ανεπτυγμένη αγορά αποτυπώνει την εκπληκτική ανάκαμψή της την τελευταία πενταετία

Η πρόσφατη απόφαση του FTSE Russell για την αναβάθμιση της ελληνικής χρηματιστηριακής αγοράς στις ανεπτυγμένες, θα μειώσει επίσης το equity risk premium που οι αναλυτές εφαρμόζουν στις ελληνικές μετοχές. Αξίζει εδώ να σημειωθεί ότι η JPMorgan έχει συστάσεις overweight για όλες τις ελληνικές τράπεζες, με το κόστος ιδίων κεφαλαίων να έχει αναθεωρηθεί από 12% σε 11,5% στα μοντέλα τους.

Η ανακατηγοριοποίηση της Ελλάδας ως ανεπτυγμένη αγορά αποτυπώνει την εκπληκτική ανάκαμψή της την τελευταία πενταετία. Ο FTSE Russell αναγνώρισε τις διαρθρωτικές μεταρρυθμίσεις, το θεσμικό πλαίσιο, το βάθος της χρηματιστηριακής αγοράς και το προφίλ πιστοληπτικής ικανότητας της Ελλάδας. Η Ελλάδα αναπτύσσεται ταχύτερα από πολλές από τις ανταγωνιστές της στην ευρωζώνη, και ο λόγος χρέους προς ΑΕΠ έχει πέσει στο 145%.

Υπό το πρίσμα των παραπάνω, δεν αποτελεί έκπληξη και το γεγονός ότι το Global X MSCI Greece ETF (GREK), έχει συγκεντρώσει πάνω από 300 εκατομμύρια σε assets under management (AUM) από την εισαγωγή του το Δεκέμβριο του 2011. Μάλιστα, προσφέρει αποδόσεις κοντά στο 4%, κάτι που είναι καλύτερο από ό,τι προσφέρουν τα περισσότερα ETF (2,65%).