![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)

Οι αντοχές που έχει επιδείξει η παγκόσμια οικονομία από την πληθωριστική έκρηξη αρχής γενομένης από την πανδημία, συνεχίζοντας στο πόλεμο Ρωσίας – Ουκρανία, προχωρώντας στους δασμούς Τραμπ και τελευταία στον πόλεμο στη Μέση Ανατολή είναι εντυπωσιακές. Το ερώτημα είναι εάν θα πρέπει να συμπεράνουμε πως η οικονομία είναι άτρωτη ή ενδεχομένως απλώς τυχερή. Και εάν ισχύει το δεύτερο, πώς θα μπορούσε τελικά να εξαντληθεί η τύχη;

Αυτό επισημαίνει σε ανάλυσή του ο Martin Wolf των FT, εξηγώντας ότι η τελευταία Ετήσια Οικονομική Έκθεση της Τράπεζας Διεθνών Διακανονισμών (BIS) αποδεικνύει ότι υπήρξε πράγματι ανθεκτικότητα, αλλά και τύχη. Επιπλέον, δείχνει ότι οι κίνδυνοι συσσωρεύονται, ιδίως στην αλληλεπίδραση μεταξύ δημοσιονομικών και χρηματοπιστωτικών ευπαθειών. Σε αυτό θα πρέπει να προστεθούν οι κοινωνικές, χρηματοπιστωτικές και άλλες ευπάθειες που είναι πιθανό να δημιουργηθούν ή να επιδεινωθούν από τη θριαμβευτική επέλαση της τεχνητής νοημοσύνης στην οικονομία. Δεν είναι δύσκολο να φανταστεί κανείς σοκ στα οποία η ικανότητα του δημόσιου τομέα να ανταποκριθεί αποτελεσματικά θα είναι πιο περιορισμένη από ό,τι οι άνθρωποι θεωρούν σήμερα δεδομένο.

Δασμοί Τραμπ, ΑΙ, πόλεμος στο Ιράν

Ενδεικτικά αναφέρει τον αντίκτυπο κάποιων γεγονότων: Ο δασμολογικός πόλεμος του Τραμπ ήταν σημαντικά λιγότερο επιζήμιος από ό,τι αναμενόταν κατά τη λεγόμενη «ημέρα απελευθέρωσης» στις 2 Απριλίου 2025. Αυτό οφειλόταν εν μέρει στο ότι τα επίπεδα των δασμών έγιναν σημαντικά χαμηλότερα από ό,τι είχε αρχικά προταθεί, εν μέρει στο ότι οι αμερικανικές εταιρείες απορρόφησαν μέρος του κόστους (ίσως προσωρινά) μέσω χαμηλότερων περιθωρίων κέρδους και, σε σημαντικό βαθμό, επειδή οι δασμοί εισήγαγαν άγριες διακρίσεις. Το αναπόφευκτο αποτέλεσμα ήταν η εκτροπή του εμπορίου από τις άμεσες κινεζικές εξαγωγές προς τις ΗΠΑ σε εξαγωγές μέσω άλλων αναδυόμενων οικονομιών (κυρίως στην ανατολική Ασία) που ήταν σε θέση να παράγουν χρησιμοποιώντας κινεζικές εισροές (πρώτες ύλες/εξαρτήματα). Επιπλέον, και αυτό είναι το κρίσιμο, ο υπόλοιπος κόσμος δεν αντέγραψε τον προστατευτισμό του Τραμπ. Σοφά, έκριναν ότι ήταν πολύ παράλογος για να τον μιμηθούν.

Ο κόσμος είχε επίσης ένα πολύ μεγάλο κομμάτι μακροοικονομικής τύχης, την έκρηξη της τεχνητής νοημοσύνης, γράφει ο Wolf. Αυτό πυροδότησε όχι μόνο μια ώθηση ενίσχυσης της εμπιστοσύνης σε ένα ήδη υψηλά αποτιμημένο χρηματιστήριο, αλλά και μια τεράστια άνοδο των εγχώριων επενδύσεων στις ΗΠΑ. Η τελευταία είχε, με τη σειρά της, σημαντικές παρενέργειες στην προμήθεια εισροών από την ανατολική Ασία. Ως αποτέλεσμα αυτής της έκρηξης, μαζί με την εκτροπή του εμπορίου που σημειώθηκε παραπάνω, το παγκόσμιο εμπόριο παρέμεινε εξαιρετικά εύρωστο.

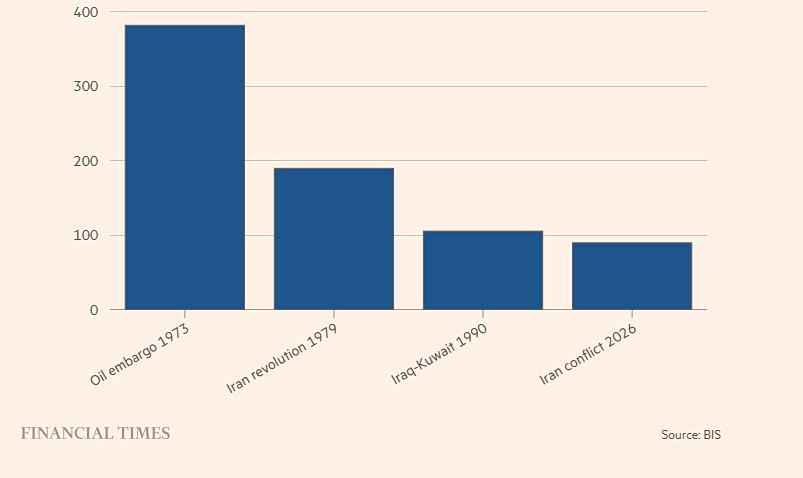

Το 2026, ωστόσο, η παγκόσμια οικονομία υπέστη ένα ακόμη μεγάλο σοκ, την απερίσκεπτη, όπως τη χαρακτηρίζει ο αναλυτής, επίθεση στο Ιράν. Αυτό επέφερε το ουσιαστικό κλείσιμο των Στενών του Ορμούζ, του σημαντικότερου σημείου συμφόρησης (chokepoint) στον κόσμο για το πετρέλαιο, το φυσικό αέριο και πολλά άλλα ζωτικής σημασίας προϊόντα. Αυτό διαρκεί τώρα εδώ και τέσσερις μήνες, και συνεχίζεται. Όσον αφορά την προσφορά, αυτό ήταν το μεγαλύτερο σοκ πετρελαίου από όλα, αν και τα αποθέματα περιόρισαν το πλήγμα.

Οι δομικές αδυναμίες

Αν συνθέσουμε όλα αυτά τα σημεία, λέει η BIS, βλέπουμε τέσσερις οικονομικές αδυναμίες:

Πρώτον, ο πληθωρισμός έχει αυξηθεί. Το ερώτημα για τις κεντρικές τράπεζες είναι αν αυτό θα είναι σύντομο και μεταβατικό ή αρκετά μεγάλο και μακροχρόνιο ώστε να προκαλέσει ένα ακόμη άλμα στο επίπεδο των τιμών, όπως έκανε τόσο εξόφθαλμα η έξαρση του πληθωρισμού μετά την πανδημία. Θα μπορούσε ένα δεύτερο σοκ να αποσταθεροποιήσει σημαντικά τις πληθωριστικές προσδοκίες; Ναι. Το να αποτύχεις παταγωδώς στον στόχο του πληθωρισμού μία φορά μπορεί να είναι ατυχία· το να αποτύχεις για δεύτερη φορά, ακόμη και αν είναι πολύ πιο συγκρατημένα, θα έμοιαζε με απροσεξία.

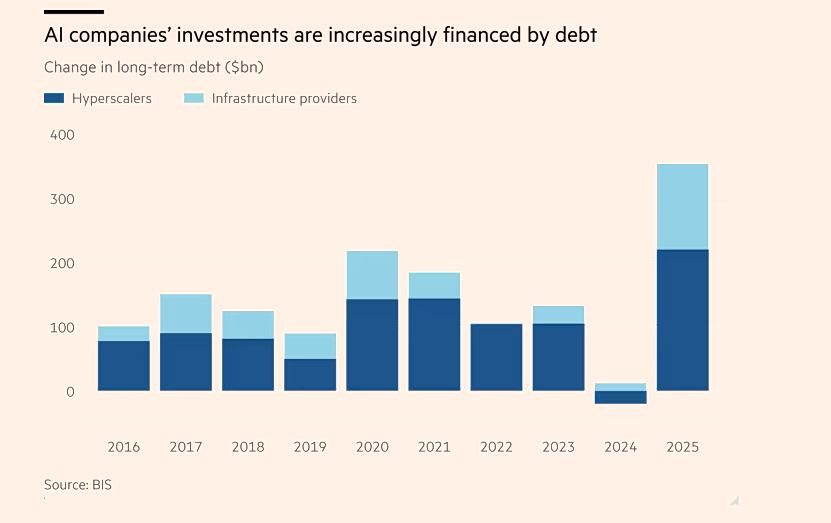

Δεύτερον, η έξαρση των δαπανών για την τεχνητή νοημοσύνη θα μπορούσε να επιβραδυνθεί, ίσως και απότομα. Ένας λόγος θα μπορούσε να είναι η έντονη δημόσια εχθρότητα προς την τεχνολογία. Μακροπρόθεσμα, ο συνδυασμός του έντονου ανταγωνισμού με τις απογοητευτικές αποδόσεις θα μπορούσε από μόνος του να οδηγήσει σε κατάρρευση των επενδύσεων. Αυτό, σημειώνει η BIS, έχει συμβεί και σε προηγούμενες τέτοιες επενδυτικές εκρήξεις που καθοδηγήθηκαν από την καινοτομία.

Τρίτον, οι σημερινές χαλαρές χρηματοπιστωτικές συνθήκες θα μπορούσαν να σφίξουν απότομα, ως αποτέλεσμα ενός παλαιομοδίτικου πανικού των αγορών. Βλέπουμε συμπιεσμένα ασφάλιστρα κινδύνου (risk premia), αυξανόμενη μόχλευση και, κυρίως, ταχεία ανάπτυξη της σχετικά αδιαφανούς και ανεξέλεγκτης μη τραπεζικής χρηματοπιστωτικής διαμεσολάβησης. Σημειώστε, επίσης, ότι το χρέος του ιδιωτικού τομέα δεν απέχει πολύ από το σημείο όπου βρισκόταν το 2007.

Τέταρτον, οι κυβερνήσεις στις χώρες υψηλού εισοδήματος χάνουν τον έλεγχο των δημοσίων οικονομικών τους. Με ελάχιστες εξαιρέσεις, εμφανίζουν μεγάλα διαρθρωτικά δημοσιονομικά ελλείμματα, ενώ οι μέσοι δείκτες δημοσίου χρέους προς το ΑΕΠ βρίσκονται σε επίπεδα που είχαμε να δούμε από τον Δεύτερο Παγκόσμιο Πόλεμο. Αυτές οι χώρες, ιδίως στην Ευρώπη, αντιμετωπίζουν επίσης τις προκλήσεις των υψηλών τιμών ενέργειας και της γήρανσης του πληθυσμού. Τα επιτόκια, τόσο τα ονομαστικά όσο και τα πραγματικά, βρίσκονται σε επίπεδα που είχαμε να δούμε από την περίοδο πριν από την παγκόσμια χρηματοπιστωτική κρίση. Όπως υποστηρίζουν οι Manoj Pradhan και Charles Goodhart στο βιβλίο τους The Unanchored Central Banker, οι μέρες του χαμηλού πληθωρισμού και των σχεδόν μηδενικών επιτοκίων ανήκουν στο παρελθόν.

Οπως επισημαίνει ο Martin Wolf, μια ιδιαίτερα σημαντική πρόσφατη συνεισφορά της BIS αφορά την αλληλεπίδραση του αυξανόμενου κρατικού χρέους με τις αγορές χρέους του δημόσιου τομέα. Συγκεκριμένα, έχει τονίσει τον αυξανόμενο ρόλο των hedge funds στη χρηματοδότηση των κυβερνήσεων. Η στρατηγική τους εξαρτάται από την υψηλή μόχλευση. Αυτό αυξάνει τους κινδύνους ενός πανικού στον οποίο οι συναλλαγές θα ξετυλίγονται με μεγάλη ταχύτητα. Είδαμε τέτοιες αναταραχές στις αρχές της πανδημίας και ξανά στο «σοκ της Τρας» στο Ηνωμένο Βασίλειο τον Σεπτέμβριο του 2022.

Οι κίνδυνοι

Για τις κεντρικές τράπεζες, όλα αυτά μαζί προμηνύουν πολλά προβλήματα, τονίζει.

Ένας κίνδυνος αφορά τα δημοσιονομικά σοκ, τα οποία, όπως τονίζει η BIS, είναι επίσης πιθανό να μειώσουν τους βαθμούς ελευθερίας στη νομισματική πολιτική.

Επιπλέον, τυχόν αναταραχές στις χρηματοπιστωτικές αγορές είναι πιθανό να αντιμετωπιστούν με ισχυρή στήριξη από τις αρχές. Αυτό όμως είναι βέβαιο ότι θα αυξήσει ακόμη περισσότερο τον ηθικό κίνδυνο (moral hazard). Η τρέχουσα στροφή προς την προκυκλική απορρύθμιση του χρηματοπιστωτικού τομέα αυξάνει περαιτέρω την πιθανότητα αυτού του κινδύνου.

Τέλος, υπάρχει ο νέος «μαύρος κόκκορας» (bête noire) της BIS — η προώθηση των stablecoins (σταθερών ψηφιακών νομισμάτων), τα οποία προσποιούνται ότι είναι το ισοδύναμο του χρήματος, αλλά, σε οποιαδήποτε κρίση, δεν θα είναι.

Συνοψίζοντας, η παγκόσμια οικονομία είναι ανθεκτική εν μέρει επειδή στάθηκε τυχερή. Η τύχη όμως εξαντλείται. Αν η οικονομία πρόκειται να παραμείνει ανθεκτική, πρέπει να γίνει πιο εύρωστη. Η επίτευξη αυτού του στόχου αποτελεί πλέον προτεραιότητα, καταλήγει ο αναλυτής των FT, Martin Wolf.

![Διακοπές: Που ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)