Σήμερα είναι εύκολο να γίνουμε αδιάφοροι απέναντι στους μεγάλους αριθμούς. Κάθε εβδομάδα ανακοινώνονται συναρπαστικές συμφωνίες. Μόλις τέσσερις ημέρες αφότου η SpaceX, η εταιρεία κατασκευής πυραύλων του Ίλον Μασκ, συγκέντρωσε 86 δισ. δολάρια στην μεγαλύτερη δημόσια εγγραφή που έχει γίνει ποτέ, στις 12 Ιουνίου, ανακοίνωσε ότι θα εξαγοράσει την Cursor, μια νεοφυή επιχείρηση προγραμματισμού τεχνητής νοημοσύνης, έναντι 60 δισ. δολαρίων.

Την ίδια μέρα, η DeepSeek, ένα κινεζικό εργαστήριο τεχνητής νοημοσύνης, ανακοίνωσε ότι είχε συγκεντρώσει 7 δισ. δολάρια, στην τέταρτη μεγαλύτερη επένδυση επιχειρηματικού κεφαλαίου (VC) στη χώρα, σύμφωνα με τα όσα καταγράφει σχετικό δημοσίευμα του Economist.

Μέχρι στιγμής φέτος, οι μεγάλες συγχωνεύσεις αξίας άνω των 10 δισ. δολαρίων αντιπροσώπευαν το 48% της συνολικής αξίας των συναλλαγών, το υψηλότερο επίπεδο που έχει καταγραφεί ποτέ, σύμφωνα με την Dealogic, μια εταιρεία παροχής δεδομένων.

Οι επενδύσεις σε νεοφυείς επιχειρήσεις γίνονται επίσης όλο και πιο συγκεντρωμένες: οι γύροι χρηματοδότησης άνω του 1 δισ. δολαρίων αντιπροσώπευαν το 61% της συνολικής χρηματοδότησης επιχειρηματικού κεφαλαίου φέτος, με τα τέσσερα πέμπτα αυτών των γύρων να περιλαμβάνουν εταιρικό επενδυτή, σύμφωνα με την PitchBook, έναν άλλο πάροχο δεδομένων.

Παγκόσμια οικονομία: Οι τάσεις

Πράγματι, η τάση για ροές κεφαλαίων τεράστιου μεγέθους είναι ορατή όπου κι αν κοιτάξει κανείς. Τα έργα άμεσων ξένων επενδύσεων (ΑΞΕ) «greenfield» αξίας άνω του 1 δισ. δολαρίων αντιπροσώπευαν το 42% του συνόλου από τις αρχές του 2024, σημειώνοντας αύξηση από το 28% της περιόδου 2016-18, σύμφωνα με την fDi Markets, έναν άλλο πάροχο δεδομένων.

Μεγάλο μέρος αυτής της δραστηριότητας επικεντρώνεται στην Αμερική. Πέρυσι, η χώρα αυτή ήταν ο μεγαλύτερος προορισμός και η μεγαλύτερη πηγή άμεσων ξένων επενδύσεων σε νέα έργα, συνολικής αξίας άνω του 1 δισ. δολαρίων. Επίσης, εκεί εδρεύουν 14 από τις 15 νεοφυείς επιχειρήσεις που έχουν λάβει τις μεγαλύτερες χρηματοδοτήσεις από τις αρχές του 2024. Από τις 71 μεγάλες συγχωνεύσεις που έχουν πραγματοποιηθεί από τις αρχές του 2025, 44 από τους αγοραστές προέρχονται από την Αμερική.

Ωστόσο, το φαινόμενο αυτό έχει επεκταθεί και σε άλλες περιοχές. Πέρυσι, η Ταϊβάν ήταν η δεύτερη μεγαλύτερη πηγή γιγαντιαίων συμφωνιών άμεσων ξένων επενδύσεων, ακολουθούμενη από τα Ηνωμένα Αραβικά Εμιράτα και την Κίνα. Μεγάλες συμφωνίες επιχειρηματικών κεφαλαίων συνάπτονται και εκτός Αμερικής.

Η OneDay, μια εταιρεία εκμετάλλευσης κέντρων δεδομένων με έδρα τη Σιγκαπούρη, συγκέντρωσε 5 δισ. δολάρια τον Ιούνιο· η Nscale, μια βρετανική ανταγωνίστρια, προσέλκυσε επενδύσεις αξίας 2 δισ. δολαρίων τον Μάρτιο.

Οι μεγάλες συναλλαγές εμφανίζονται και εξαφανίζονται κατά κύματα. Ωστόσο, είναι σπάνιο αυτοί οι κύκλοι να είναι τόσο συγχρονισμένοι και να εξαρτώνται σε τέτοιο βαθμό από έναν μικρό αριθμό γιγαντιαίων εταιρειών. Αυτό ενέχει κινδύνους.

Ιστορικά κέρδη

Η τάση προς τις επενδύσεις τεράστιας κλίμακας είναι αποτέλεσμα ενός συνδυασμού διαφόρων υποκείμενων τάσεων στον παγκόσμιο επιχειρηματικό κόσμο. Πρώτον, η διαθεσιμότητα κεφαλαίων, παρά την άνοδο των επιτοκίων από ασυνήθιστα χαμηλά επίπεδα.

Τα ταμειακά διαθέσιμα (συμπεριλαμβανομένων των βραχυπρόθεσμων επενδύσεων) των εταιρειών του αμερικανικού δείκτη S&P 500 έχουν φτάσει τα 2,2 τρισ. δολάρια. Οι εταιρείες αυτές, επίσης, σημειώνουν τα υψηλότερα κέρδη όλων των εποχών.

Στις ΗΠΑ, τα εταιρικά κέρδη βρίσκονται κοντά σε ιστορικά υψηλά επίπεδα σε σύγκριση με το ΑΕΠ. Αυτό, με τη σειρά του, συνέβαλε στην ώθηση των χρηματιστηριακών αξιών σε επίπεδα ρεκόρ, γεγονός που δίνει στις εταιρείες ακόμη μεγαλύτερο περιθώριο να πραγματοποιούν εξαγορές και να αντλούν επιπλέον δανειακά κεφάλαια ή μετοχικό κεφάλαιο.

Την 1η Ιουνίου, η Alphabet ανακοίνωσε ότι θα πουλήσει μετοχές αξίας 80 δισ. δολαρίων — ένα τεράστιο ποσό ως απόλυτος αριθμός, αλλά ταυτόχρονα μικρό για μια εταιρεία της οποίας η χρηματιστηριακή αξία έχει εκτοξευθεί στα 4,4 τρισεκατομμύρια δολάρια.

Η έκρηξη της Τεχνητής Νοημοσύνης

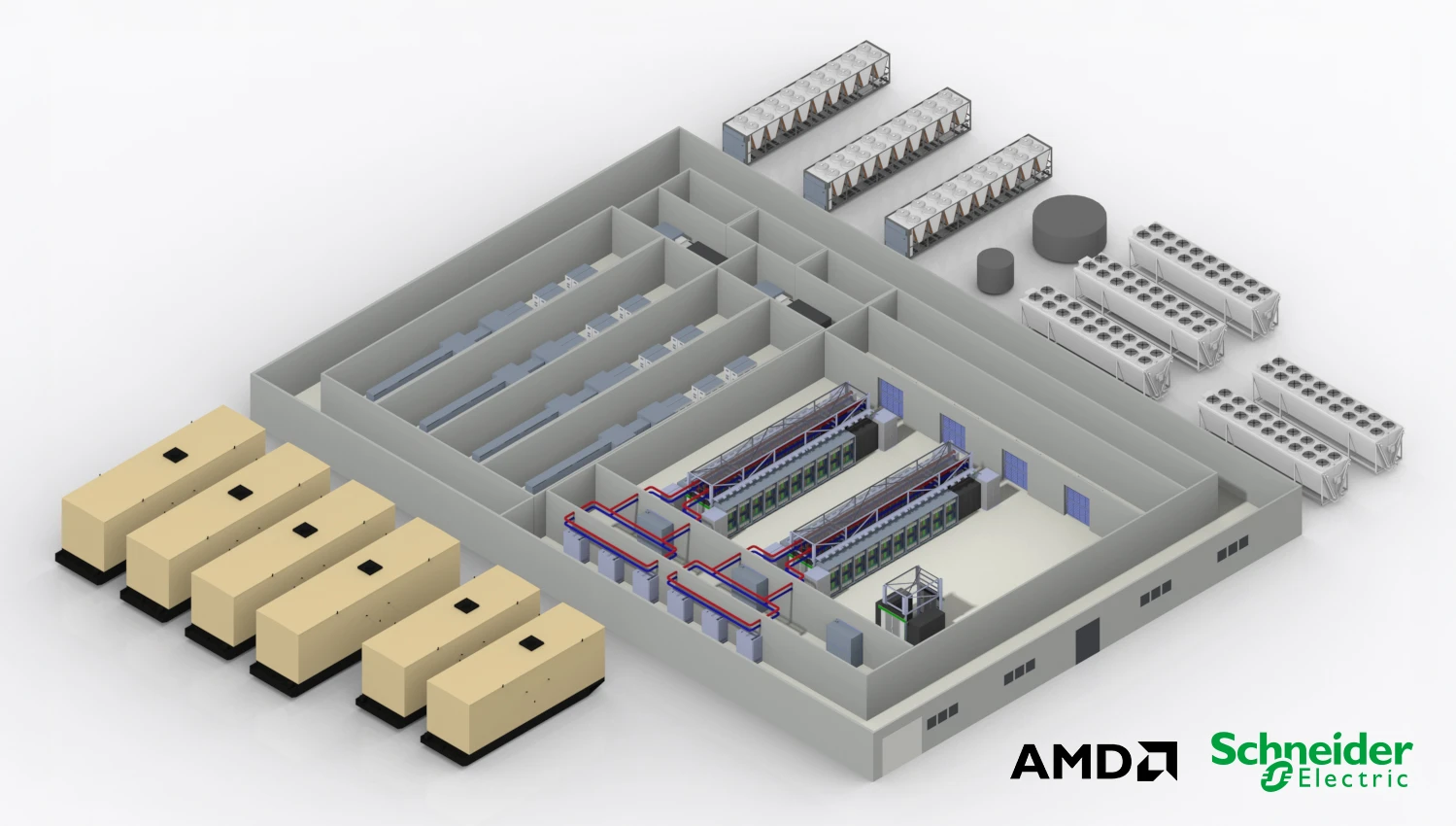

Μεγάλο μέρος αυτών των χρημάτων χρησιμοποιείται για τη χρηματοδότηση της έκρηξης της τεχνητής νοημοσύνης — του δεύτερου παράγοντα που κρύβεται πίσω από αυτή την τάση. Πέντε «hyperscalers» — η Alphabet, η Amazon, η Meta, η Microsoft και η Oracle — αναμένεται να δαπανήσουν περίπου 800 δισ. δολάρια σε κεφαλαιουχικές δαπάνες φέτος, καθώς συναγωνίζονται για την ανέγερση κέντρων δεδομένων σε όλο τον κόσμο.

Ταυτόχρονα, συγκαταλέγονται μεταξύ των μεγαλύτερων χρηματοδοτών νεοφυών επιχειρήσεων στον τομέα της τεχνητής νοημοσύνης. Η έκρηξη της τεχνητής νοημοσύνης έχει επίσης ενθαρρύνει μια σειρά από μεγάλες εταιρικές συγχωνεύσεις, συμπεριλαμβανομένης της συγχώνευσης των Dominion και NextEra, δύο αμερικανικών εταιρειών παροχής ηλεκτρικής ενέργειας, καθώς και της εξαγοράς της CyberArk, μιας εταιρείας κυβερνοασφάλειας, από την Palo Alto Networks, τον ηγέτη της αγοράς.

Η πολιτική Τραμπ

Ο τρίτος παράγοντας πίσω από το κύμα των τεράστιων ροών κεφαλαίων είναι η πολιτική. Στις ΗΠΑ, η δεύτερη κυβέρνηση Τραμπ έχει αποδειχθεί πολύ πιο επιεικής από την προηγούμενη όσον αφορά τις μεγάλες συγχωνεύσεις· ο Άντριου Φέργκιουσον, πρόεδρος της Ομοσπονδιακής Επιτροπής Εμπορίου, συνηθίζει να λέει ότι η υπηρεσία του θα αποσύρει τα εμπόδια από συμφωνίες που θεωρεί ότι δεν αποτελούν απειλή για τους καταναλωτές. Η Ευρωπαϊκή Ένωση, φοβούμενη ότι οι κορυφαίες εταιρείες της θα μείνουν πίσω, αναθεώρησε επίσης πρόσφατα τις κατευθυντήριες γραμμές της για τις συγχωνεύσεις, προκειμένου να διευκολύνει τις συνεργασίες.

Εν τω μεταξύ, οι κυβερνήσεις που στοχεύουν στον προστατευτισμό, ασκούν πίεση στις εταιρείες να επαναπατρίσουν την παραγωγή τους, χρησιμοποιώντας δασμούς και επιδοτήσεις. Ως αποτέλεσμα, πολλές μεγάλες εταιρείες δαπανούν τεράστια ποσά για την κατασκευή πρόσθετων εγκαταστάσεων στο εξωτερικό, όπως τα εργοστάσια παραγωγής μικροτσίπ στην Αριζόνα που κατασκευάζει η TSMC, ένας ταϊβανέζικος γίγαντας στον τομέα των ημιαγωγών, ή το νέο εργοστάσιο αυτοκινήτων στην Ουγγαρία της BYD, ενός κινεζικού κολοσσού στον τομέα των ηλεκτρικών οχημάτων.

Μεγαλύτερη κλίμακα=Μεγαλύτερη ασφάλεια

Οι τεχνολογικές αλλαγές και οι πολιτικές παρεμβάσεις έχουν οδηγήσει σε ένα πιο αβέβαιο επιχειρηματικό περιβάλλον και οι επικεφαλής των εταιρειών καταλήγουν όλο και περισσότερο στο συμπέρασμα ότι η μεγαλύτερη κλίμακα θα προσφέρει μεγαλύτερη ασφάλεια — ένας τέταρτος παράγοντας πίσω από τον επενδυτικό πυρετό. «Σε πολλές συνεδριάσεις διοικητικών συμβουλίων έχω ακούσει ότι είναι καλύτερο να είσαι μεγαλύτερος», λέει ο Τζέικ Χένρι της McKinsey, μιας εταιρείας συμβούλων.

Οι επενδυτές φαίνεται να συμφωνούν. Το περιοδικό «The Economist» εξέτασε τις μη χρηματοπιστωτικές αμερικανικές εταιρείες του δείκτη Russell 3000 και τις χώρισε σε πεντημόρια ανάλογα με την αγοραία αξία τους.

Το 2019, ο διάμεσος δείκτης τιμής προς κέρδη (ένα μέτρο του πόσο υψηλά εκτιμούν οι επενδυτές τα κέρδη μιας εταιρείας) για το μεγαλύτερο πεντημόριο ήταν 18, σε σύγκριση με 14 για το χαμηλότερο. Σήμερα, τα αντίστοιχα μεγέθη είναι 26 και 15, γεγονός που υποδηλώνει ότι η αγορά αποτιμά τα κέρδη των μεγάλων εταιρειών σε υψηλότερο επίπεδο από ό,τι στο παρελθόν. Το συνολικό αποτέλεσμα παραμένει αμετάβλητο όταν εξαιρούνται οι εταιρείες τεχνολογίας.

Δυσκολίες ανάπτυξης

Ωστόσο, ο αγώνας των εταιρειών για επέκταση ενέχει και κινδύνους. Οι ακαδημαϊκοί εκτιμούν ότι η πιθανότητα μιας μεγάλης συγχώνευσης να αποδώσει δεν διαφέρει από εκείνη μιας μικρότερης (δηλαδή είναι περίπου 50-50). Ωστόσο, οι συνέπειες μπορεί να είναι καταστροφικές όταν τα πράγματα δεν πάνε καλά. Η Bain, μια άλλη εταιρεία συμβούλων, υπολογίζει ότι σε σχεδόν το ήμισυ των μεγάλων συγχωνεύσεων πέρυσι η αξία της εταιρείας-στόχου υπερέβαινε το 50% της κεφαλαιοποίησης της αγοράς του αγοραστή. Συχνά απαιτούνται τεράστια ποσά δανεισμού.

Το πρόβλημα με τα τεράστια χρέη

Δεν είναι μόνο οι mega συγχωνεύσεις που προκαλούν ανησυχία. Μέχρι πρόσφατα, οι τεράστιες δαπάνες για κέντρα δεδομένων από τους αμερικανούς «hyperscalers» καλύπτονταν κυρίως με τα ταμειακά διαθέσιμα που παρήγαγαν οι άλλες δραστηριότητές τους. Τώρα, όμως, οι εταιρείες αυτές προσφεύγουν σε εκτεταμένη δανειοδότηση.

Ως αποτέλεσμα, ο δείκτης του χρέους τους σε σχέση με τις ετήσιες ελεύθερες ταμειακές ροές επιδεινώνεται. Ας πάρουμε ως παράδειγμα την Amazon. Ο δείκτης της έχει πέσει από επίπεδο χαμηλότερο από τον μέσο όρο του S&P 500 το 2019 σε επίπεδο πάνω από τέσσερις φορές τον μέσο όρο σήμερα.

Όλα αυτά έχουν επιπτώσεις στην ευρύτερη οικονομία. Το ανώτερο δεκατημόριο των εισηγμένων εταιρειών, με βάση την αξία τους, αντιπροσωπεύει πλέον πάνω από τα τρία τέταρτα της συνολικής κεφαλαιοποίησης της αγοράς στις ΗΠΑ, το υψηλότερο μερίδιο εδώ και έναν αιώνα, σύμφωνα με τη Deutsche Bank. Αυτή η δομή, που γίνεται ολοένα και πιο ανισόρροπη προς την κορυφή, σημαίνει ότι η πτώχευση έστω και ενός μόνο εταιρικού γίγαντα, βαρέος φορτωμένου με χρέη, θα μπορούσε να προκαλέσει σημαντική αναταραχή στις χρηματοπιστωτικές αγορές.

Η άνοδος των λαϊκιστών

Η αυξανόμενη συγκέντρωση των επιχειρήσεων μπορεί επίσης να αποδειχθεί επιζήμια και με άλλους τρόπους. Οι καταναλωτές, οι εργαζόμενοι και οι μικροί προμηθευτές ενδέχεται να βρεθούν υπό πίεση, ενώ οι κυβερνήσεις να επηρεαστούν αδικαιολόγητα από τα…στρατεύματα των εκπροσώπων συμφερόντων που απασχολούν οι εταιρικοί κολοσσοί.

Αυτό θα μπορούσε να τροφοδοτήσει περαιτέρω την άνοδο των λαϊκιστών και στις δύο πλευρές του πολιτικού φάσματος. Σύμφωνα με την εταιρεία δημοσκοπήσεων Gallup, το ποσοστό των Αμερικανών που δηλώνουν ότι εμπιστεύονται τις μεγάλες επιχειρήσεις έχει μειωθεί περίπου στο μισό από το 2000, φτάνοντας στο 15%.