Ως fake news χαρακτηρίζει το υπουργείο Εργασίας τις κατηγορίες του ΣΥΡΙΖΑ για το σχέδιο νόμου ασφαλιστική μεταρρύθμιση για τη νέα γενιά».

Με ανακοίνωσή του το υπουργείο Εργασίας και Κοινωνικών υποθέσεων εξηγεί το γιατί :

Fake news Νο 1: «To νέο σύστημα δεν θα οδηγήσει σε αύξηση των επικουρικών συντάξεων»

Από πού προκύπτει αυτό το συμπέρασμα; Το έχει βγάλει από το μυαλό του ο ΣΥΡΙΖΑ, που κάνει ότι δεν βλέπει τα στοιχεία και την εμπειρία από τις προηγμένες ευρωπαϊκές χώρες, που δείχνουν ότι το νέο σύστημα μπορεί να οδηγήσει σε σημαντικά υψηλότερες επικουρικές συντάξεις σε σχέση με το υφιστάμενο. Ενώ σήμερα η μηνιαία επικουρική σύνταξη ασφαλισμένου με μέσο ετήσιο μισθό 14.000 ευρώ και 40 έτη ασφάλισης ανέρχεται σε 235 ευρώ, μπορεί να φτάσει στα 326 ευρώ με βάση την επαγγελματική διαχείριση των κεφαλαίων του ΕΦΚΑ και στα 479 ευρώ με βάση τον μέσο όρο των χωρών του ΟΟΣΑ που έχουν τα κεφαλαιοποιητικά συστήματα με τις υψηλότερες αποδόσεις. Αυτά είναι τα στοιχεία! Μεσοσταθμικά έχει υπολογιστεί ότι με βάση την ευρωπαϊκή εμπειρία οι επικουρικές συντάξεις των νέων μπορούν να αυξηθούν από 43% έως 68%! Μπορεί ο ΣΥΡΙΖΑ να τα αμφισβητήσει τεκμηριωμένα αντί να αρνείται την πραγματικότητα;

Fake news No 2: «Τα κεφαλαιοποιητικά συστήματα δεν χρησιμοποιούνται στις περισσότερες χώρες»

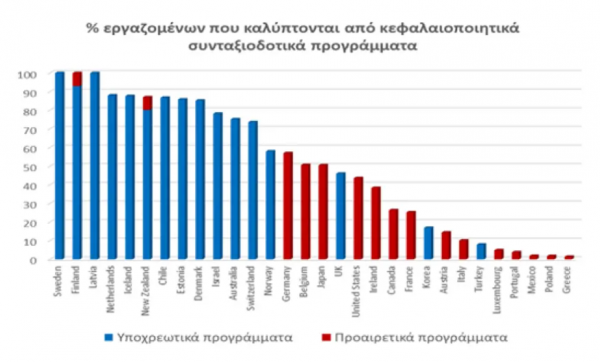

Στις περισσότερες χώρες του ΟΟΣΑ (που είναι οι ανεπτυγμένες χώρες του κόσμου) πάνω από το 50% των εργαζομένων καλύπτεται συμπληρωματικά από κάποιο κεφαλαιοποιητικό πρόγραμμα ασφάλισης. To 55% των ασφαλισμένων στη Γερμανία, το 50% στο Βέλγιο και το 32% στην Γαλλία καλύπτονται από προαιρετική ιδιωτική κεφαλαιοποιητική ασφάλιση, ενώ το 100% των Σουηδών και το 80% των Δανών ασφαλισμένων καλύπτονται από δημόσια υποχρεωτική κεφαλαιοποιητική ασφάλιση. Κεφαλαιοποιητικά στοιχεία υπάρχουν στα ασφαλιστικά συστήματα και της Ιταλίας και της Πορτογαλίας, όπως αποδεικνύεται και από τον παρακάτω πίνακα:

Σε κάποιες χώρες η συμπληρωματική κεφαλαιοποιητική ασφάλιση είναι δημόσια υποχρεωτική, σε κάποιες ιδιωτική υποχρεωτική και σε κάποιες άλλες ιδιωτική προαιρετική. Εμείς επιλέξαμε την δημόσια υποχρεωτική. Είναι το σκανδιναβικό μοντέλο. Ο ΣΥΡΙΖΑ ποιο μοντέλο αλήθεια επιλέγει; Αυτό της άρνησης και του ψεύδους;

Fake news Νo 3: «18 από 30 χώρες που είχαν κεφαλαιοποιητικά συστήματα τα εγκατέλειψαν»

Ο ΣΥΡΙΖΑ για άλλη μια φορά κάνει το «άσπρο μαύρο» αρνούμενος να παραδεχθεί ότι τα ασφαλιστικά συστήματα με κεφαλαιοποιητικά στοιχεία αποτελούν τον κανόνα στις ανεπτυγμένες χώρες στην Ευρώπη και αλλού. Και παραπέμπει στα αποτυχημένα παραδείγματα λατινοαμερικανικών χωρών (Βενεζουέλα, η Κολομβία, Ισημερινός, Βολιβία), αφρικανικών χωρών (Νιγηρία, Γκάνα) και χωρών του πρώην ανατολικού μπλοκ (Βόρεια Μακεδονία, Βουλγαρία, Ρουμανία, Ρωσία, Αρμενία). Οι χώρες αυτές έκαναν κάτι που ΔΕΝ κάνει η Ελλάδα: Ιδιωτικοποίησαν πλήρως και υπό συνθήκες τελείως διαφορετικές την κοινωνική τους ασφάλιση. Η Ελλάδα αντιθέτως εισάγει κεφαλαιοποιητικά στοιχεία στην κοινωνική ασφάλιση διατηρώντας τον δημόσιο χαρακτήρα της, όπως η Σουηδία, η Ολλανδία, η Δανία. Μήπως υποστηρίζει ο ΣΥΡΙΖΑ ότι η Ελλάδα βρίσκεται πιο κοντά στην Βενεζουέλα και την Γκάνα από ότι στις σκανδιναβικές χώρες; Αν ναι, να μας το πει!

Και σαν «κερασάκι στην τούρτα», επιμένει να πιπιλάει την καραμέλα του «ασφαλιστικού Πινοσέτ». Μα τι σχέση έχει η Χιλή -που μετέτρεψε όλο το σύστημά της σε κεφαλαιοποιητικό (από διανεμητικό) και ταυτόχρονα το ιδιωτικοποίησε- με την Ελλάδα όπου στο σκέλος της κύριας ασφάλισης δεν αλλάζει τίποτε, παραμένει πλήρως διανεμητική και εισάγονται κεφαλαιοποιητικά στοιχεία σε μέρος μόνο της επικουρικής ασφάλισης; Αντί να κοιτάνε στο ΣΥΡΙΖΑ προς τη μακρινή Χιλή, ας κοιτάξουν πιο κοντά, στη Σουηδία, τη Δανία και την Ολλανδία γιατί το δικό μας σύστημα είναι εμπνευσμένο από εκεί.

Fake News No 4: «To κόστος μετάβασης είναι απαγορευτικό»

Και αυτός ο ισχυρισμός του ΣΥΡΙΖΑ έχει πάρει διαζύγιο με την πραγματικότητα: Σύμφωνα με τις εκθέσεις, το καθαρό κόστος που προκύπτει αν συνυπολογίσει κανείς το κόστος της μεταρρύθμισης (56 δισ. ευρώ για την περίοδο 2022-2070) και το όφελος της μεταρρύθμισης (50 δισ. ευρώ για την ίδια περίοδο) είναι 6 δισ. ευρώ για μια περίοδο σχεδόν 50 χρόνων. Δηλαδή 120 εκατ. ευρώ τον χρόνο τη στιγμή που ΤΟ ΚΡΑΤΟΣ ΔΙΝΕΙ ΓΙΑ ΣΥΝΤΑΞΕΙΣ 15 ΔΙΣ. ΕΥΡΩ ΚΑΘΕ ΧΡΟΝΟ. Αυτά προκύπτουν από μελέτες που έχουν εκπονηθεί από φορείς εγνωσμένου κύρους όπως είναι το ΙΟΒΕ, η Εθνική Αναλογιστική Αρχή και ο ΟΔΔΗΧ. Τα δήθεν 76 δισ. για τα οποία μιλάει ο ΣΥΡΙΖΑ είναι ψευδές νούμερο που δεν προκύπτει από πουθενά.

Και επιτέλους τι προτείνει ο ΣΥΡΙΖΑ; Επί συνολικού προϋπολογισμού (κρατικές δαπάνες) 67 δισ. ευρώ φέτος να μην δώσουμε 120 εκατ. ευρώ παραπάνω τον χρόνο για να πάρουν οι νέοι υψηλότερες συντάξεις έως και 68%; Να βγει και να το πει!

Fake News No 5: «H κυβέρνηση ιδιωτικοποιεί την επικουρική ασφάλιση»

Η Νέα Δημοκρατία δεν είναι καταρχήν εναντίον των ιδιωτικοποιήσεων και δεν το έχουμε κρύψει. Εδώ όμως δεν μιλάμε για ιδιωτικοποίηση. Ας είμαστε ξεκάθαροι: Μετατρέπουμε ένα μικρό σχετικό τμήμα του πρώτου δημόσιου πυλώνα της κοινωνικής ασφάλισης από διανεμητικό σε κεφαλαιοποιητικό. Άλλο κεφαλαιοποίηση, άλλο ιδιωτικοποίηση, όσο και να θέλει ο ΣΥΡΙΖΑ να τα μπερδέψει. Απλώς μέσω των «ατομικών κουμπαράδων» των νέων ασφαλισμένων που θα γίνεται από ένα νέο δημόσιο ταμείο, θα δίνεται περισσότερος έλεγχος στη σύνταξή τους, αφού θα διαλέγουν το επενδυτικό τους προφίλ. Το ερώτημα είναι: Ο ΣΥΡΙΖΑ αρνείται στους νέους τη δυνατότητα να έχουν περισσότερο έλεγχο πάνω στις συντάξεις τους; Τι θέλει ο ΣΥΡΙΖΑ για τους νέους ανθρώπους; Να είναι απλώς αριθμοί και να αποφασίζουν οι κυβερνήσεις γι’ αυτούς χωρίς αυτούς; Να επαναληφθούν δηλαδή τα λάθη που έχουν γίνει εδώ και χρόνια στο ασφαλιστικό σύστημα ; Αυτή είναι η συνταγή του ΣΥΡΙΖΑ;

Fake news No 6: «H κυβέρνηση «τζογάρει» με τις εισφορές των νέων ασφαλισμένων»

Έχουμε ξεκαθαρίσει από την πρώτη στιγμή ότι η ασφαλιστική μεταρρύθμιση για τη νέα γενιά συνοδεύεται από ένα σύστημα διπλής εγγύησης: Η πρώτη εγγύηση είναι ότι δεν θα αλλάξει απολύτως τίποτε για τους σημερινούς ασφαλισμένους. Επιπροσθέτως, το όποιο δημοσιονομικό κόστος δημιουργηθεί στο σημερινό σύστημα θα καλυφθεί από τον προϋπολογισμό, έτσι ώστε να μην επηρεαστεί καθόλου το ύψος των επικουρικών συντάξεων των σημερινών ασφαλισμένων.

Η δεύτερη εγγύηση είναι για τους νέους ασφαλισμένους και συνίσταται στο ότι, ακόμα και στην απίθανη περίπτωση που κάτι δεν πάει καλά με τις επενδύσεις των αποταμιεύσεών τους, το κράτος παρέχει εγγύηση ότι η σύνταξη δεν θα είναι χαμηλότερη από τις εισφορές που κατέβαλαν, συν τον πληθωρισμό ! Τι είδους «τζόγος» λοιπόν είναι αυτός όπου υπάρχει κρατική εγγύηση και οι εισφορές είναι εξασφαλισμένες σε πραγματικούς όρους ; Στο λεξιλόγιο του ΣΥΡΙΖΑ οι λέξεις έχουν χάσει το νόημά τους.

Fake News No 7: «Η διοίκηση του νέου Ταμείου που θα διαχειρίζεται τις εισφορές των νέων ασφαλισμένων έχει ακαταδίωκτο»

Όπως είναι προφανές σε όποιον διαβάσει το άρθρο 19 του νομοσχεδίου, τα μέλη του ΔΣ του νέου Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ) διώκονται τόσο για δόλο, όσο και για βαριά αμέλεια. Πού είδε λοιπόν ο ΣΥΡΙΖΑ το ακαταδίωκτο; Και κάτι ακόμα: Το άρθρο που προαναφέρθηκε ακολουθεί τη δομή του άρθρου 33 του Ν. 4389/16 (του ΣΥΡΙΖΑ) για τις ευθύνες των μελών του ΔΣ της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), με μια βασική διαφορά: Εμείς προβλέπουμε μεγαλύτερη ευθύνη για τα μέλη του ΔΣ της ΤΕΚΑ, αφού προβλέπεται δίωξη και για δόλο και για βαριά αμέλεια, ενώ στο νόμο του ΣΥΡΙΖΑ προβλέπεται δίωξη μόνο για δόλο (και όχι για βαριά αμέλεια).

Παραθέτουμε και το άρθρο του νόμου του ΣΥΡΙΖΑ για του λόγου το αληθές:

«Ο Διοικητής, ο Πρόεδρος, τα μέλη του Συμβουλίου Διοίκησης, ο Εμπειρογνώμονας και οι υπάλληλοι της Α.Α.Δ.Ε. δεν εξετάζονται, δεν διώκονται και δεν υπέχουν ποινική ευθύνη για αιτιολογημένη γνώμη ή εισήγηση ή πρόταση που διατύπωσαν ή απόφαση που εξέδωσαν ή παράλειψή τους κατά την άσκηση των καθηκόντων τους, εκτός από την περίπτωση που έπραξαν με δόλο ή με σκοπό να προσπορίσουν στον εαυτό τους ή σε άλλον παράνομο περιουσιακό όφελος ή να βλάψουν το Δημόσιο ή άλλον κατά τα οριζόμενα στις εκάστοτε εφαρμοστέες ποινικές διατάξεις ή σε περίπτωση παραβίασης του απορρήτου των πληροφοριών και στοιχείων που περιήλθαν σε γνώση τους κατά την άσκηση των καθηκόντων τους, σύμφωνα με τις διατάξεις του άρθρου 17 του ν. 4174/2013 (A΄ 170)».

Ο ΣΥΡΙΖΑ άραγε έχει πολιτική αμνησία για όλα αυτά; Η απλώς πολιτική υποκρισία; Επαναλαμβάνουμε για άλλη μια αφορά ότι σε κάθε περίπτωση, το κράτος εγγυάται ότι ο νέος ασφαλισμένος θα πάρει πίσω όλες τις εισφορές του, συν τον πληθωρισμό.

Fake news no 8: « Δεν ισχύει το ότι αλλαγές είναι μονόδρομος γιατί τα ταμεία συνεχώς «χάνουν» από το δημογραφικό πρόβλημα»

Μα ποιος μπορεί να αρνηθεί το δημογραφικό πρόβλημα και τη γήρανση του πληθυσμού; Ένα απολύτως διανεμητικό σύστημα όπως είναι το ελληνικό μπορεί μακροχρόνια να αντιμετωπίσει ζήτημα ευστάθειας με δεδομένο ότι ο λόγος των εργαζομένων προς συνταξιούχους συνεχώς επιδεινώνεται. Ήταν 4 προς 1 μερικές δεκαετίες πριν, τώρα είναι 1,7 προς 1. Η κυβέρνηση παίρνει στοιχεία του κεφαλαιοποιητικού συστήματος και τα εφαρμόζει μόνο στην επικουρική ασφάλιση και μόνο σε ένα μέρος της. Δεν το εφαρμόζει σε όλη του την έκταση πρώτον διότι έχει προηγηθεί παρέμβαση με το Ν. 4670/2020 για τη κύρια σύνταξη και δεύτερον, γιατί δεν θέλουμε να «βάλουμε όλα τα αυγά στο ίδιο καλάθι». Είναι κάτι απλό, το εξηγήσαμε. Αυτό όμως δεν σημαίνει ότι δεν υπάρχει δημογραφικό πρόβλημα. Τα στοιχεία είναι ξεροκέφαλα!

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)