Μια ανάσα μακριά από την επενδυτική βαθμίδα βρίσκεται η Ελλάδα, σύμφωνα με την έκθεση της AXIA Research «2023 Outlook» με τίτλο «από τις αντιξοότητες προκύπτουν ευκαιρίες», στην οποία τονίζεται ότι ο εν λόγω στόχος ενδέχεται να επιτευχθεί ακόμα και το δεύτερο εξάμηνο του τρέχοντος έτους. Στην ίδια έκθεση παρουσιάζεται σειρά εκτιμήσεων για τις επερχόμενες εκλογικές αναμετρήσεις, ενώ υπογραμμίζεται ότι η (όποια) νέα κυβέρνηση θα κληθεί να κινηθεί εντός των ορίων πολιτικής που υπαγορεύουν οι δεσμεύσεις της χώρας, κυρίως προς την ΕΕ.

Κομισιόν: Η Ευρώπη θα αποφύγει την ύφεση – Ο πληθωρισμός θα υποχωρήσει

Αν και στο σχετικό κεφάλαιο της έκθεσης τονίζονται οι «αντίθετοι άνεμοι» από την αυστηρότερη νομισματική πολιτική της ΕΚΤ και τους φόβους ότι η Ευρωζώνη φλερτάρει με την ύφεση, επισημαίνει ότι είναι πιθανές περαιτέρω αναβαθμίσεις για την Ελλάδα τους επόμενους μήνες. Και ενώ η ΑΧΙΑ σημειώνει ότι «η προοπτική μιας παρατεταμένης εκλογικής περιόδου μεταξύ Απριλίου και Ιουνίου θα μπορούσε να λειτουργήσει αρνητικά σε μια γρήγορη απόφαση για αναβαθμίσεις τους επόμενους μήνες», τονίζει ότι «πιστεύουμε επίσης ότι είναι πιθανό η Ελλάδα να λάβει την επενδυτική βαθμίδα εντός του 2ου εξαμήνου του 2023».

Το βλέμμα σε Fitch, S&P και DBRS

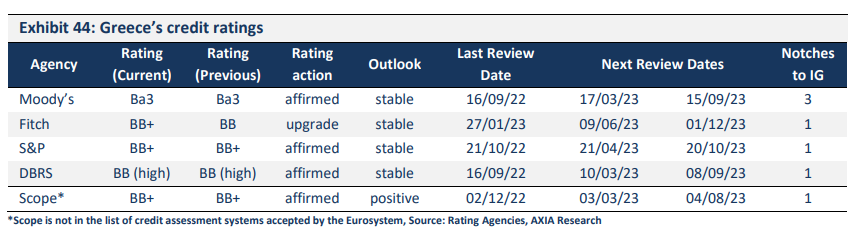

«Μεταξύ των τεσσάρων μεγάλων οίκων, ο Fitch προχώρησε σε αναβάθμιση τον Ιανουάριο του 2023» οδηγώντας την Ελλάδα «μία βαθμίδα μακριά από την επενδυτική βαθμίδα (ΒΒ+, σταθερή)», σημειώνεται στην έκθεση της AXIA. «Όσον αφορά τους άλλους οίκους, η Moody’s αποδίδει επί του παρόντος τη χαμηλότερη αξιολόγηση στην Ελλάδα (Ba3, σταθερή). Η S&P επιβεβαίωσε την αξιολόγησή της για την Ελλάδα (BB+, σταθερή) τον Οκτώβριο του 2022 και η DBRS επιβεβαίωσε την αξιολόγησή της τον Σεπτέμβριο του 2022 (BB High, σταθερή)», αναφέρεται, ενώ τονίζεται ότι τα βλέμματα για ενδεχόμενη αναβάθμιση εστιάζονται στους οίκους Fitch, S&P και DBRS.

«Η επενδυτική βαθμίδα (Investment Grade – IG) παραμένει ο βασικός στόχος για τη χώρα, με δεδομένο τον θετικό αντίκτυπο που θα έχει αυτό στην οικονομία και τα τοπικά περιουσιακά στοιχεία. Το καθεστώς IG θα επιτρέψει στην Ελλάδα να πληροί τις προϋποθέσεις βάσει των κανόνων της ΕΚΤ για τις εγγυήσεις, ενώ μια τέτοια προοπτική θα διευρύνει τη βάση των δυνητικών επενδυτών των ομολόγων GGB, δεδομένου ότι ορισμένοι μεγάλοι θεσμικοί επενδυτές επενδύουν μόνο σε ομόλογα με αξιολόγηση IG. Είναι σημαντικό ότι το καθεστώς IG θα επιτρέψει στα ελληνικά ομόλογα και τις μετοχές να επιστρέψουν στους καταλόγους πολλών επενδυτών που δεν ήταν σε θέση να εξετάσουν τη χώρα μέχρι τώρα. Πολλοί, λογαριασμοί τύπου long-only, έχουν μείνει εκτός Ελλάδας εδώ και χρόνια και η ποιότητα/μέγεθος και η μακροπρόθεσμη προσέγγισή τους έλειπαν από την αγορά», σημειώνει η AXIA.

Οι κίνδυνοι

Στην πορεία προς την επενδυτική βαθμίδα ωστόσο υπογραμμίζονται ορισμένοι κίνδυνοι που πρέπει να ληφθούν υπόψη, όπως:

Το εμπορικό έλλειμμα

«Λόγω της απότομης αύξησης του ενεργειακού κόστους, το εμπορικό έλλειμμα της Ελλάδας διευρύνθηκε απότομα το 2022 και αναμένεται να διαμορφωθεί στα 38,4 δισ. ευρώ, +51,0% σε ετήσια βάση (περίπου 18,0% του ΑΕΠ). Αν και στις αρχές του 2023 οι πιέσεις που σχετίζονται με την ενέργεια έχουν υποχωρήσει, οι τιμές εισαγωγής αγαθών από την Ευρώπη (κύριος εμπορικός εταίρος) συνεχίζουν να αυξάνονται, γεγονός που οδηγεί στις προσδοκίες ότι το υψηλό εμπορικό έλλειμμα θα διατηρηθεί τουλάχιστον για το τρέχον έτος.»

Εξαγωγές και τουρισμός

«Το υψηλό ενεργειακό κόστος σε συνδυασμό με τις διαταραχές στην αλυσίδα εφοδιασμού οδηγεί σε πληθωριστικές πιέσεις, επηρεάζοντας το διαθέσιμο εισόδημα των νοικοκυριών παγκοσμίως και ιδιαίτερα στην Ευρώπη, τον βασικό εμπορικό εταίρο της Ελλάδας. Σε συνδυασμό με την αύξηση του εγχώριου κόστους, αυτό θα μπορούσε να έχει αρνητικές επιπτώσεις στη ζήτηση για εξαγωγές αγαθών (οι εξαγωγές στην ΕΕ αντιπροσωπεύουν πάνω από το 50%), αλλά κυρίως στον τουρισμό (το 75 % των τουριστών στην Ελλάδα προέρχεται από την Ευρώπη).»

Πληθωριστικές πιέσεις

«Ο ελληνικός ΔΤΚ διαμορφώθηκε στο 9,6% το 2022. Σημειώνεται ότι την τελευταία δεκαετία, ως αποτέλεσμα της πολυετούς οικονομικής κρίσης μαζί με το σχετικά σταθερό περιβάλλον στις τιμές της ενέργειας, ο δείκτης τιμών καταναλωτή στην Ελλάδα μειώθηκε κατά c,4%, έναντι αύξησης άνω του 7% στην Ευρωζώνη την ίδια περίοδο βελτιώνοντας έτσι την ανταγωνιστικότητα της οικονομίας. Παρά τον υψηλό πληθωρισμό, ένας συνδυασμός δράσεων (αύξηση της απασχόλησης, αυξήσεις μισθών, κρατικές επιδοτήσεις) στήριξαν το διαθέσιμο εισόδημα. Ταυτόχρονα, τα υψηλά επίπεδα ανεργίας οδήγησαν σε σταδιακή αύξηση του κόστους εργασίας με τον πληθωρισμό των μισθών να τρέχει με ρυθμό μικρότερο του 50% σε σχέση με τον πληθωρισμό των τιμών.

Εάν ο πληθωρισμός και οι τιμές της ενέργειας παραμείνουν υψηλές, η μειωμένη ευελιξία της κυβέρνησης να επιδοτεί τις αυξήσεις της ενέργειας (δεδομένου του επιδιωκόμενου πρωτογενούς πλεονάσματος) θα μπορούσε να πλήξει το διαθέσιμο εισόδημα, ενώ οι μισθολογικές πιέσεις να επηρεάσουν την ανταγωνιστικότητα της οικονομίας.»

Τα σενάρια για τις εκλογές

Όσον αφορά τις εκλογές, η ΑΧΙΑ εκτιμά ότι είναι εξαιρετικά πιθανό να προκηρυχθούν για τις αρχές Απριλίου, ημερομηνία που θα επέτρεπε την αυξημένη συμμετοχή των ψηφοφόρων λόγω των εορτών του Πάσχα, με τις δεύτερες εκλογές να πραγματοποιούνται στις 14 ή στις 21 Μαΐου. Ένα λιγότερο πιθανό σενάριο βλέπει τις εκλογές να διεξάγονται από τις 18 Ιουνίου και μετά.

Αναλύοντας το εκλογικό σύστημα που ισχύει στην Ελλάδα και τις αλλαγές που έχουν επέλθει τα τελευταία χρόνια στον εκλογικό νόμο (απλή αναλογική και νέος εκλογικός νόμος ΝΔ), στην έκθεση αναφέρονται οι πιθανοί συνδυασμοί και συμμαχίες που μπορούν να δώσουν σταθερή κυβέρνηση.

«Η απουσία μπόνους εδρών καθιστά εξαιρετικά δύσκολη την περίπτωση απόλυτης πλειοψηφίας από ένα μόνο κόμμα, καθώς το νικητήριο κόμμα θα πρέπει να διεκδικήσει το 46%-47% των λαϊκών ψήφων για να επιτύχει αυτόν τον στόχο (αν υποθέσουμε ότι το 6% των ψήφων δεν φτάνει το όριο του 3% για την είσοδο στο Κοινοβούλιο). Επομένως, με βάση τις τρέχουσες δημοσκοπήσεις, θα πρέπει να γίνει διαπραγμάτευση για συνασπισμό προκειμένου να σχηματιστεί κυβέρνηση στον πρώτο γύρο. Αν και η Νέα Δημοκρατία θα μπορούσε να σχηματίσει συνασπισμό με το ΠΑΣΟΚ, οποιαδήποτε άλλη σκέψη θα πρέπει να περιλαμβάνει περισσότερα από 3 κόμματα, κάτι που θεωρούμε ότι θα είναι πολύ δύσκολο, λαμβάνοντας υπόψη τις απόψεις / στρατηγικές των μικρότερων κομμάτων», αναφέρεται.

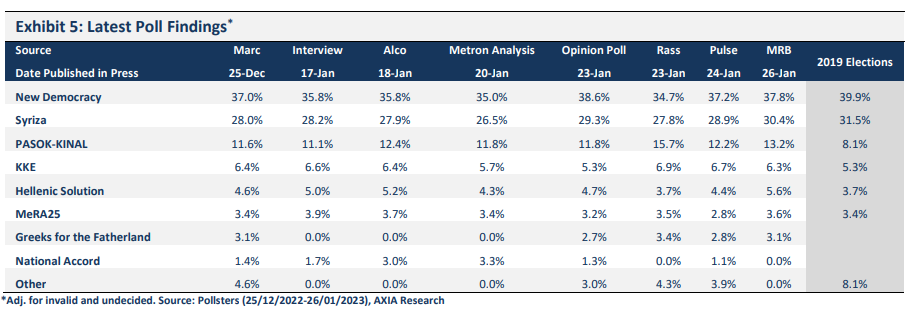

Προχωρώντας σε επισκόπηση των δημοσκοπήσεων που έχουν δημοσιευτεί, στην έκθεση τονίζεται ότι «η Νέα Δημοκρατία προηγείται στην εκλογική μάχη με μεγάλη διαφορά συγκεντρώνοντας περίπου 36,5% (έναντι 39,9% στις προηγούμενες εκλογές). Ο ΣΥΡΙΖΑ ακολουθεί, συγκεντρώνοντας περίπου 28,4% (έναντι 31,5% στις τελευταίες εκλογές), ενώ το σοσιαλιστικό κόμμα (ΠΑΣΟΚ) συγκεντρώνει σήμερα περίπου 12,5% (έναντι 8,1% στις τελευταίες εκλογές). Το Κομμουνιστικό Κόμμα διατηρεί σταθερά το 6,3%, ενώ η δεξιά Ελληνική Λύση βρίσκεται στο 4,7% περίπου (έναντι 3,7% στις τελευταίες εκλογές) και το αριστερό ΜέΡΑ25 στο 3,4% περίπου, προσπαθώντας να μπει στη Βουλή, λίγο πάνω από το ελάχιστο όριο για την είσοδο στη Βουλή.»

«Η ΝΔ θα επιδιώξει δεύτερες εκλογές»

Σύμφωνα με την έκθεση της AXIA, σε περίπτωση που στις πρώτες εκλογές η Νέα Δημοκρατία αναδειχθεί πρώτο κόμμα θα πρέπει «είτε να διαπραγματευτεί συνασπισμό με το ΠΑΣΟΚ, αφού αυτό είναι το κόμμα που διαθέτει τις απαραίτητες έδρες για να προκύψει μια σταθερή κυβέρνηση, είτε να επιδιώξει δεύτερες εκλογές, αφού δεν μπορεί να δημιουργηθεί άλλος συνασπισμός».

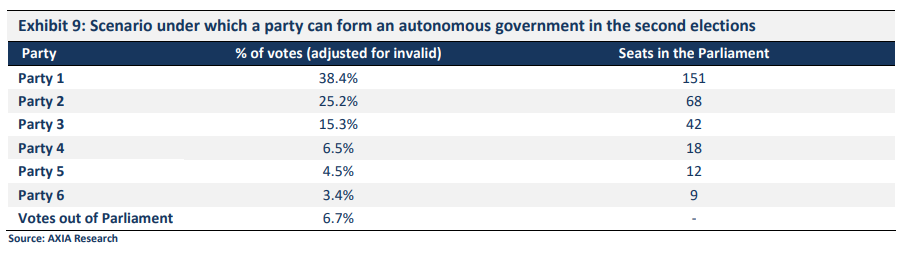

«Κατά την άποψή μας, το πιθανότερο σενάριο, είναι η Νέα Δημοκρατία να επιδιώξει δεύτερες εκλογές με στόχο την περαιτέρω εδραίωση της εκλογικής της βάσης. Αυτό σημαίνει ότι ο αριθμός των βουλευτών της Νέας Δημοκρατίας, μετά την κατανομή των εδρών μπόνους, θα είναι σημαντικά υψηλότερος σε σχέση με τις έδρες που θα έπαιρνε στις πρώτες εκλογές, δηλαδή 25-30 επιπλέον έδρες. Σε κάθε περίπτωση, ο Κυριάκος Μητσοτάκης έχει δηλώσει ότι πρόθεσή του είναι να πάει σε δεύτερο γύρο εκλογών», τονίζεται.

Το ενδεχόμενο συνασπισμού υπό τον ΣΥΡΙΖΑ

«Εξαιρώντας τη Νέα Δημοκρατία, θεωρητικά, θα μπορούσε να σχηματιστεί στις πρώτες εκλογές μια ευρεία κυβέρνηση συνασπισμού υπό την ηγεσία του δεύτερου μεγαλύτερου κόμματος, του ΣΥΡΙΖΑ, και με τη συμμετοχή ορισμένων άλλων μικρότερων κομμάτων σε αυτόν τον συνασπισμό. Παρόλα αυτά, είμαστε πολύ επιφυλακτικοί αν μια τέτοια προσπάθεια θα μπορούσε να είναι επιτυχής, καθώς ο ΣΥΡΙΖΑ θα έπρεπε να διαπραγματευτεί έναν κεντροαριστερό μεγάλο συνασπισμό με το ΠΑΣΟΚ, το ΜέΡΑ25 και το Κομμουνιστικό Κόμμα.

»Μένει να δούμε αν το ΠΑΣΟΚ αποφασίσει να συμμετάσχει σε έναν τέτοιο συνασπισμό, δεδομένου του αντίκτυπου που θα είχε μια τέτοια απόφαση στην επόμενη μέρα του κόμματος. Προς αυτή την κατεύθυνση, ένας συνασπισμός με τον ΣΥΡΙΖΑ θα μπορούσε να διαβρώσει περαιτέρω τη βάση των ψηφοφόρων του ΠΑΣΟΚ για το όφελος του ΣΥΡΙΖΑ, ενώ είναι σημαντικό ότι ένα σημαντικό τμήμα του κόμματος θα μπορούσε να είναι εναντίον μιας τέτοιας απόφασης και δεν είναι σαφές πώς θα αντιδρούσε εάν επρόκειτο να σχηματιστεί ένας τέτοιος συνασπισμός.

»Για το Κομμουνιστικό Κόμμα είναι εξαιρετικά απίθανο να αποφασίσει να συμμετάσχει σε (οποιονδήποτε) συνασπισμό, δεδομένης της επικεντρωμένης ατζέντας του κόμματος. Τέλος, κατά την άποψή μας, είναι πολύ απίθανο για την Ελληνική Λύση να συμμετάσχει σε έναν αριστερό συνασπισμό, δεδομένων των αντίθετων πολιτικών απόψεων του κόμματος με τον ΣΥΡΙΖΑ.»

Σενάριο και για τρίτες κάλπες

Αν και εκτιμά ότι είναι ορατό το ενδεχόμενο η Νέα Δημοκρατία να σχηματίσει αυτοδύναμη κυβέρνηση μετά τις δεύτερες εκλογές, η ΑΧΙΑ τονίζει ότι «σε κάθε περίπτωση η Νέα Δημοκρατία θα πρέπει να είναι σε θέση να σχηματίσει έναν βιώσιμο συνασπισμό με το ΠΑΣΟΚ ή την Ελληνική Λύση» καθώς «εάν οι απαιτήσεις των πιθανών εταίρων συνασπισμού δεν μπορέσουν εύκολα να ικανοποιηθούν» θα μπορούσε να υπάρξει σενάριο «ακόμη και για τρίτες εκλογές». «Το ενδεχόμενο τρίτων εκλογών, κατά την άποψή μας, θα μπορούσε να χρησιμοποιηθεί από τη Νέα Δημοκρατία ως απειλή για να αυξήσει τη διαπραγματευτική της δύναμη κατά τη διάρκεια των συνομιλιών για συνασπισμό, καθώς, σε περίπτωση που αυτό συμβεί, η υψηλή πόλωση του πολιτικού συστήματος θα ασκούσε περαιτέρω πίεση στα μικρότερα κόμματα».

Εκλογές και αβεβαιότητα στην αγορά

Όσον αφορά την επίδραση των εκλογικών αναμετρήσεων στην αγορά, η ΑΧΙΑ αναφέρει:

«Οι εκλογές αναμένεται να αποτελέσουν τροχοπέδη για το κλίμα, ιδίως καθώς οι αγορές αρχίζουν να ενσωματώνουν μια μακρά προεκλογική περίοδο, σχεδόν 60 ημερών. Επικεντρωνόμαστε στην αυξημένη αβεβαιότητα κατά την περίοδο μεταξύ των δύο εκλογικών γύρων, ιδίως στην περίπτωση που υπάρξει “χαλαρή ψήφος” και μεγάλη αποχή στις πρώτες εκλογές, με αποτέλεσμα τα πραγματικά αποτελέσματα να είναι σημαντικά διαφορετικά σε σχέση με αυτά που δείχνουν σήμερα οι δημοσκοπήσεις.

»Για το σκοπό αυτό τα μεγάλα κόμματα, σε μια προσπάθεια να εδραιώσουν την εξουσία στις δεύτερες εκλογές, είναι πολύ πιθανό, να επιδιώξουν να εισάγουν αβεβαιότητα στους ψηφοφόρους. Αυτό θα μπορούσε να επιβαρύνει τις αντιλήψεις, ασκώντας αυξημένη πίεση στο κλίμα και στην αγορά μέχρι τη διεξαγωγή των δεύτερων εκλογών.

»Ταυτόχρονα, η μακρά περίοδος των εκλογών θα μπορούσε να εγείρει ανησυχίες για επιπτώσεις στην οικονομία. Αυτό στο πλαίσιο της επιβράδυνσης της κυβερνητικής δραστηριότητας για σημαντικό χρονικό διάστημα. Ως αντίδραση θα μπορούσε να καθυστερήσει (όχι να ακυρωθεί) κάποια επενδυτική δραστηριότητα μέχρι το σχηματισμό της νέας κυβέρνησης. Επιπλέον, θα μπορούσε να υπάρξει αρνητικός αντίκτυπος στην εκτέλεση του προϋπολογισμού, ιδίως όσον αφορά τα φορολογικά έσοδα. Τα παραπάνω θα παρακολουθούνται στενά από τους οίκους αξιολόγησης καθώς θα αξιολογούν την κρατική αξιολόγηση.»

«Συνολικά, θα μπορούσε να αναμένεται βραχυπρόθεσμη μεταβλητότητα, ιδίως μεταξύ των γύρων των εκλογών, καθώς η αβεβαιότητα θα μπορούσε να αυξηθεί. Εάν κάτι τέτοιο συμβεί, και εφόσον άλλοι παράγοντες (επικρατούσες συνθήκες στις παγκόσμιες αγορές εκείνη τη χρονική περίοδο) παραμείνουν σταθεροί, η βραχυπρόθεσμη αδυναμία μπορεί να αποτελέσει παράθυρο ευκαιρίας για επενδυτές με θετική μακροπρόθεσμη άποψη για τις προοπτικές και τα θεμελιώδη μεγέθη της Ελλάδας», τονίζεται.

Καθορισμένο (και σφιχτό) το πλαίσιο για την νέα κυβέρνηση

Η ΑΧΙΑ ξεκαθαρίζει ότι η νέα κυβέρνηση θα κληθεί να κινηθεί εντός των ορίων πολιτικής που υπαγορεύουν οι δεσμεύσεις της χώρας, κυρίως προς την ΕΕ.

«Σε κάθε περίπτωση, συνεχίζουμε να θεωρούμε ότι ο πολιτικός κίνδυνος στη χώρα παραμένει χαμηλός. Όπως και όλες οι προηγούμενες κυβερνήσεις τα τελευταία 12 χρόνια, η επόμενη κυβέρνηση πρέπει να συνεχίσει τις προσπάθειες για διαρθρωτικές μεταρρυθμίσεις στην οικονομία χωρίς περιθώρια υπαναχώρησης από αυτές που έχουν ήδη εφαρμοστεί. Χωρίς δυνατότητα έκδοσης πρόσθετου δημόσιου χρέους, η όποια κυβέρνηση θα πρέπει να στοχεύσει στη δημιουργία ενός ελκυστικού περιβάλλοντος για τις ΑΞΕ, η εισροή των οποίων θα λειτουργήσει ως σημαντική ώθηση στην ελληνική οικονομία, μειώνοντας περαιτέρω την ανεργία και προωθώντας την οικονομική ανάπτυξη σε ολόκληρη τη χώρα», αναφέρεται.

«Με βάση τα παραπάνω, τονίζουμε ότι:

- Τα τρία μεγαλύτερα κόμματα της χώρας που προηγούνται στις δημοσκοπήσεις (Νέα Δημοκρατία, ΣΥΡΙΖΑ και ΠΑΣΟΚ) έχουν όλα κυβερνήσει την Ελλάδα κατά την περίοδο που η χώρα βρισκόταν υπό το Μνημόνιο Συνεννόησης ΕΕ/ΔΝΤ.

- Υπό τη διακυβέρνηση του ΣΥΡΙΖΑ, η Ελλάδα δεσμεύτηκε να διατηρήσει τη δημοσιονομική πειθαρχία μακροπρόθεσμα, παράγοντας πρωτογενή πλεονάσματα (που θα αρχίσουν και πάλι το 2023).

- Η Ελλάδα πρέπει να συνεχίσει τις διαρθρωτικές μεταρρυθμίσεις, η εφαρμογή των οποίων συνδέεται με τη διανομή των κονδυλίων του Ταμείου Ανάκαμψης. Συγκεκριμένα, η Ελλάδα πρέπει να προχωρήσει με τις συμφωνηθείσες μεταρρυθμίσεις προκειμένου να λάβει τα υπόλοιπα 20 δισ. ευρώ περίπου (περίπου 10% του ΑΕΠ) από το RRF έως το 2026. Αυτό διασφαλίζει ότι πρέπει να ακολουθηθούν ορισμένες πολιτικές τα επόμενα χρόνια (χωρίς πισωγυρίσματα). Οποιαδήποτε σχεδιαζόμενη προσαρμογή των συμφωνημένων μεταρρυθμίσεων θα πρέπει πρώτα να συμφωνηθεί και να ελεγχθεί από την ΕΕ.

- Τα μεγάλα πολιτικά κόμματα κατανοούν τη σημασία της ανάκτησης της επενδυτικής βαθμίδας από την Ελλάδα και αυτό σημαίνει ότι οι ενέργειες που σχεδιάζουν να λάβουν δεν θα πρέπει να θέσουν σε κίνδυνο αυτόν τον στόχο.»

Το χρέος

Όσον αφορά το δημόσιο χρέος στην έκθεση της ΑΧΙΑ τονίζεται ότι «αναμένεται να διαμορφωθεί κοντά ή κάτω από το 170% το 2022, πολύ χαμηλότερα από ό,τι αναμενόταν αρχικά (189,6% σύμφωνα με τον προϋπολογισμό του 2022) και πολύ χαμηλότερα από το μέγιστο 210% που είχε επιτευχθεί το 2020. Ο λόγος για αυτή την ισχυρή επίδοση είναι η μεγάλη αύξηση του ονομαστικού ΑΕΠ ως αποτέλεσμα της ισχυρής πραγματικής οικονομικής ανάπτυξης αλλά και τα υψηλά επίπεδα πληθωρισμού του 2022 (υψηλότερα από τον μέσο όρο της ΕΕ, με τον ελληνικό ΔΤΚ να διαμορφώνεται στο 9,6% για το 2022).»

Τονίζεται ακόμα ότι «η αύξηση του ΑΕΠ και η στροφή του προϋπολογισμού σε πρωτογενές πλεόνασμα θα επιτρέψουν την περαιτέρω μείωση του χρέους προς το ΑΕΠ και την παγίωσή του κάτω από το 160% για το έτος. Η βελτίωση του λόγου του χρέους προς το ΑΕΠ θα πρέπει να συνεχιστεί στο ορατό μέλλον με βάση μια αναπτυσσόμενη οικονομία και χωρίς πρόσθετο χρέος.»

Τα ελληνικά ομόλογα

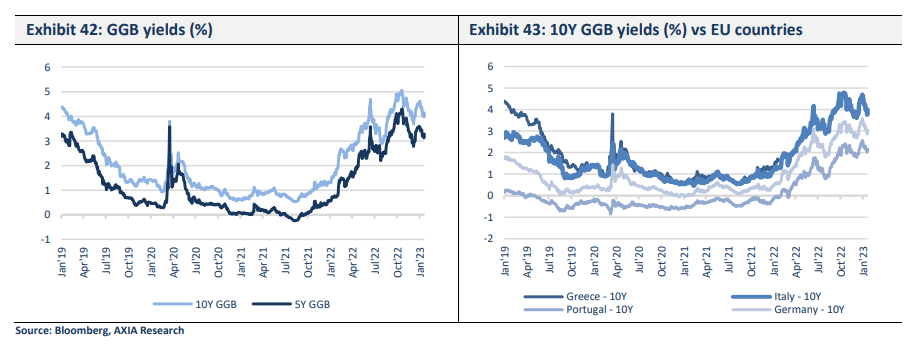

Όσον αφορά τα ομόλογα, αναφέρεται ότι «οι αποδόσεις των 10ετών ελληνικών ομολόγων αντέδρασαν στην αύξηση των επιτοκίων και των ασφαλίστρων κινδύνου, αυξάνοντας από 1,3% στις αρχές του 2022 σε 4,60% στα τέλη Οκτωβρίου, αν και σήμερα βρίσκονται στο 4,01%. Ως αποτέλεσμα του δύσκολου περιβάλλοντος, ο ΟΔΔΗΧ μείωσε το μέγεθος των εκδόσεων ομολόγων από 12,0 δισ. ευρώ που ήταν ο στόχος στις αρχές του 2022 σε 8,3 δισ. ευρώ. Παρ’ όλα αυτά, τα ταμειακά αποθέματα στο τέλος του έτους παρέμειναν αμετάβλητα στα 31 δισ. ευρώ περίπου. Παρά τις αυξήσεις των επιτοκίων, δεν υπήρξε αντίκτυπος στο κόστος χρέους της χώρας, καθώς εξέδωσε μόνο 4,6 δισ. ευρώ σε μακροπρόθεσμα ομόλογα.»

Τονίζεται ότι «το μεγαλύτερο μέρος του αποθέματος χρέους της Ελλάδας είναι μακροπρόθεσμο και διακρατείται από τον επίσημο τομέα με σταθερά και χαμηλά επιτόκια. Συγκεκριμένα:

- Οι πιστωτές του επίσημου τομέα κατέχουν πάνω από το 75% του αποθέματος χρέους της Ελλάδας, το οποίο έρχεται με μακροπρόθεσμο προφίλ ωρίμανσης και χαμηλά επιτόκια με μέσο σταθμισμένο ετήσιο κόστος εξυπηρέτησης σήμερα στο 1,58%

- Η σταθμισμένη μέση διάρκεια του αποθέματος του ελληνικού δημόσιου χρέους παραμένει σε πολύ υψηλά επίπεδα, στα 20 έτη και βρίσκεται σε μεγάλο βαθμό πάνω από εκείνη των ομολόγων της Ευρωζώνης

- Οι ακαθάριστες χρηματοδοτικές ανάγκες της Ελλάδας δεν υπερβαίνουν το 20% του ΑΕΠ το 2021, ποσοστό που βρίσκεται κοντά στον μέσο όρο των ομολόγων της Ευρωζώνης, και θα παραμείνει πολύ κάτω από το 15% στο μέλλον

- Το 99% είναι με σταθερό τοκομερίδιο».

«Επιπλέον, η ΕΚΤ κατέχει περίπου το ήμισυ των διαπραγματεύσιμων ομολόγων της Ελλάδας στο πλαίσιο του προγράμματος PEPP μέσω της Κεντρικής Τράπεζας της Ελλάδος. Ως εκ τούτου, οι τόκοι που καταβάλλονται για αυτά τα ομόλογα επιστρέφουν πίσω στην κυβέρνηση. Η ΕΚΤ έχει επιβεβαιώσει το σχέδιό της να επανεπενδύσει πλήρως τις αποπληρωμές του PEPP μέχρι τουλάχιστον το 2024.»

Το ταμειακό απόθεμα

«Στο τέλος Ιανουαρίου 2023, έχοντας εξοφλήσει το ήμισυ των χρηματοδοτικών της αναγκών για το έτος, το ταμειακό απόθεμα της Ελλάδας διαμορφώνεται σε 36,5 δισ. ευρώ, υψηλότερα έναντι των 31 δισ. ευρώ περίπου στο τέλος του 2022», αναφέρεται στην έκθεση της ΑΧΙΑ.