Νέα ψήφος εμποιστοσύνης παρέχει προς τις ελληνικές τράπεζες ο οίκος αξιολόγησης Moody’s. Σε νέα εκθεσή του, ο οίκος τονίζει πως οι θετικές προοπτικές του κλάδου οδηγούνται κυρίως από τις βελτιώσεις που αναμένονται στο μέτωπο της κερδοφορίας, τη στιγμή που το πιστωτικό ρίσκο φαίνεται διαχειρίσιμο, ενώ η κεφαλαιοποίησή τους παραμένει σταθερή.

Αξίζει να σημειωθεί πως Moody’s προχωρά σε δεύτερη έκθεση για τις ελληνικές τράπεζες μέσα σε λίγες μέρες και εν μέσω της αναταραχής που προκάλεσαν διεθνώς οι εξελίξεις με τις ευρωπαϊκές αλλά και τις αμερικάνικες τράπεζες. Στις 21 Μαρτίου ο οίκος είχε επισημάνει πως οι ελληνικές τράπεζες έχουν ισχυρές άμυνες ρευστότητας και χρηματοδότησης από την αύξηση των καταθέσεων, ενώ τα επίπεδα κεφαλαίων παραμένουν πάνω από τις εποπτικές απαιτήσεις.

Διαβάστε εδώ ολόκληρη την έκθεση

Στη νέα της έκθεση η Moody’s σημειώνει πως διατηρεί τις προοπτικές για το σύνολο του ελληνικού τραπεζικού κλάδου θετικές ενόψει των ευνοϊκών οικονομικών συνθηκών που αναμένονται για το 2023-2024. Μάλιστα εκτιμά πως η ανάπτυξη στην Ελλάδα θα κινηθεί στο 1,8% φέτος και στο 1,7% το 2024.

Μείωση «κόκκινων δανείων»

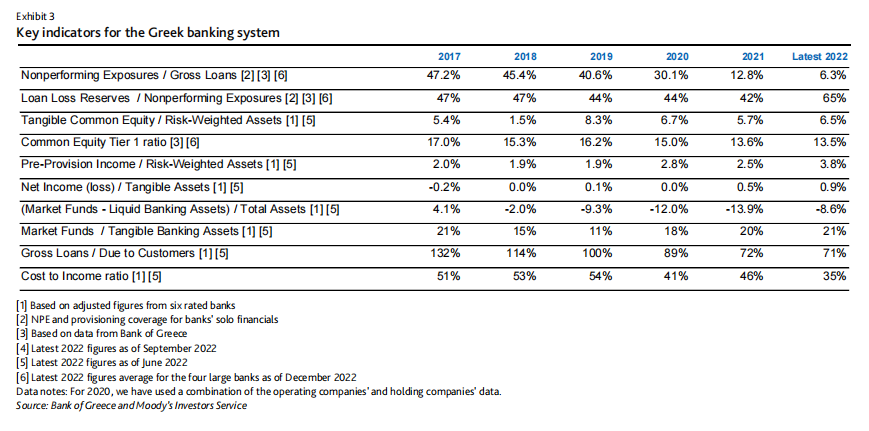

Ακόμη, σημειώνει ότι οι ελληνικές τράπεζες έχουν μειώσει σημαντικά τα NPEs τα τελευταία χρόνια, με την ποιότητα των δανείων να αναμένεται να σταθεροποιηθεί παρά τις δυσκολίες που αναμένεται να αντιμετωπίσουν από τους ευάλωτους πελάτες λόγω των υψηλότερων επιτοκίων. Η εταιρική πιστωτική ζήτηση θα συνεχίσει να υποστηρίζει την κερδοφορία τους, ενώ οι προβλέψεις για ζημίες δανείων θα υποχωρήσουν σε σχέση με τα προηγούμενα έτη και το κόστος θα περιοριστεί. Η Moody’s αναμένει πως όλες οι ελληνικές τράπεζες θα έχουν μονοψήφιο δείκτη NPEs τον επόμενο 1-1,5 χρόνο , σύμφωνα με τα επιχειρηματικά τους σχέδια.

Κίνδυνοι

Οι πιθανοί κίνδυνοι που προκύπτουν από τις πληθωριστικές πιέσεις στους ευάλωτους δανειολήπτες είναι πιθανό να αντισταθμιστούν από την ανθεκτικότητα του εταιρικού τομέα και τον νέο δανεισμό που σχετίζεται με το Ταμείο Ανάκαμψης. Τα πρόσφατα ανακοινωθέντα μέτρα κρατικής στήριξης που συμβάλουν στην άμβλυνση των αρνητικών επιπτώσεων στους ευάλωτους δανειολήπτες, οι οποίοι επιδοτούνται εν μέρει από το τραπεζικό σύστημα, θα έχουν ελάχιστη επίδραση στην απόδοση και την ποιότητα του ενεργητικού των τραπεζών.

Παράλληλα, όπως προσθέτει ο οίκος, η κερδοφορία θα υποστηρίζεται από τα υψηλότερα περιθώρια δανεισμού και την αύξηση των εταιρικών δανείων. Οι ελληνικές τράπεζες έχουν πλέον επικεντρωθεί στη βελτίωση της διαρθρωτικής κερδοφορίας, η οποία εξαρτάται σε μεγάλο βαθμό από τα καθαρά έσοδα από τόκους (ΝΙΙ).

Κεφάλαια και ρευστότητα

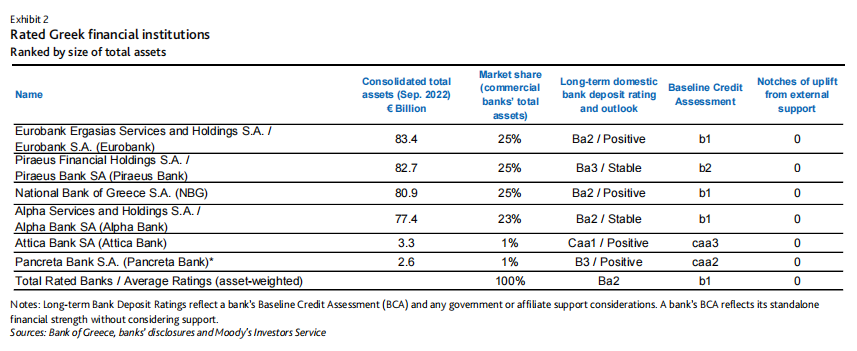

Από εκεί και πέρα, τα επίπεδα κεφαλαίου θα παραμείνουν ανέπαφα και θα αυξηθούν κατά τι, καθώς οι τράπεζες δημιουργούν κεφάλαια εσωτερικά μέσω των παρακρατημένων κερδών. Όπως εξηγεί, το κεφάλαιο των τραπεζών θα υποστηριχθεί από την εσωτερική δημιουργία κεφαλαίου και παρά τη δυνατότητα για μέτριες πληρωμές μερισμάτων το 2024. Οι τέσσερις συστημικές τράπεζες είχαν σταθμισμένο μέσο όρο δείκτη CET1 περίπου 13,5% και δείκτη κεφαλαιακής επάρκειας 15,8% το 2022, αν και τα κεφαλαιακά αποθέματά τους είναι από τα χαμηλότερα στην ΕΕ. Ωστόσο, όπως υπογραμμίζει ο οίκος το υψηλό επίπεδο των αναβαλλόμενων φορολογικών απαιτήσεων θα συνεχίσει να υπονομεύει την ποιότητα του κεφαλαίου των ελληνικών τραπεζών, διότι αποτελούν πάνω από το ήμισυ του CET1 των τραπεζών.

Οι θέσεις χρηματοδότησης και ρευστότητας θα παραμείνουν υγιείς καθώς οι καταθέσεις των πελατών αυξάνονται και οι ελληνικές τράπεζες συνεχίζουν να αξιοποιούν τις κεφαλαιαγορές για να χτίσουν τις ελάχιστες απαιτήσεις για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις, αναφέρει ο οίκος. Ειδικότερα, όπως σημειώνει, τα τελευταία δύο χρόνια σημειώθηκαν σημαντικές αυξήσεις στις καταθέσεις πελατών (5% το 2022 και 10% το 20213), μειώνοντας σημαντικά τους δείκτες δανείων/καταθέσεων σε λιγότερο από 70%. Οι τέσσερις συστημικές τράπεζες έχουν μέσο δείκτη κάλυψης ρευστότητας 198% . Η Moody’s τονίζει πως δεν αναμένουμε να πραγματοποιήσουν σημαντικές απώλειες εύλογης αξίας από αυτούς τους κρατικούς τίτλους κατά τον επόμενο 1,5 χρόνο