Την ανοδική πορεία των ελληνικών τραπεζών να συνεχίζεται βλέπει η Goldman Sachs, η οποία επανήλθε με νεότερο report της.

Jefferies: O «χρησμός» για τις ελληνικές τράπεζες – Καταλύτες τουρισμός, δανεισμός

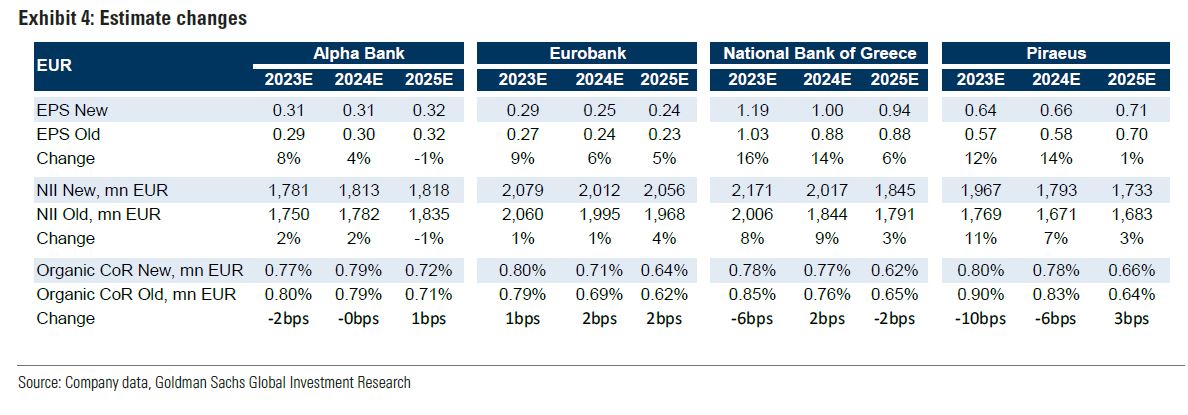

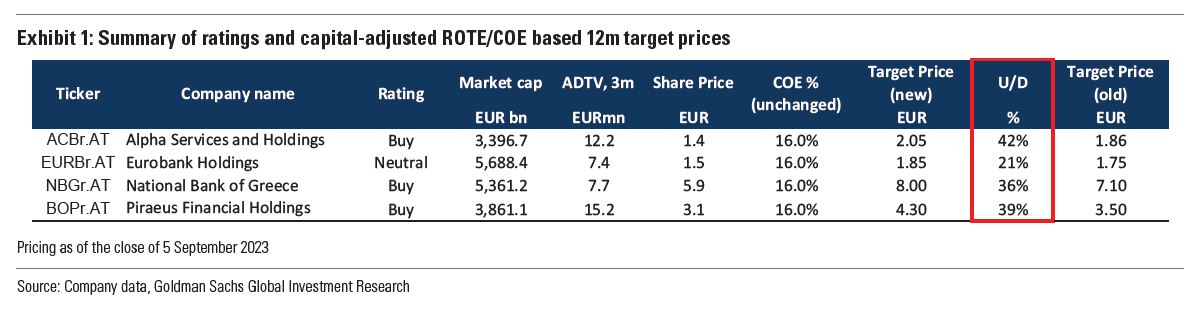

Ειδικότερα, στην τελευταία ανάλυσή της αυξάνει τις τιμές στόχους των ελληνικών τραπεζών, εκτιμώντας ότι θα υποστηριχθούν οι μετοχές τους από την ενίσχυση της κερδοφορίας λόγω επιτοκιακών εσόδων, την αργή μετάβαση στις προθεσμιακές καταθέσεις (χαμηλό beta) και την αυξημένη κάλυψη για τα μη εξυπηρετούμενα ανοίγματα (NPEs).

Ωστόσο, επισημαίνει ότι οι θετικοί «άνεμοι» των επιτοκιακών εσόδων θα κορυφωθούν το τρίτο τρίμηνο του έτους, δηλαδή το τρέχον.

Έτσι, για την Alpha Bank αυξάνει την τιμή στόχο στα 2,05 ευρώ, από 1,86 ευρώ προηγουμένως (+42%), για την Eurobank στα 1,85 ευρώ, από 1,75 ευρώ (+21%), για την Εθνική στα 8 ευρώ, από 7,10 ευρώ (+36%) και για την Πειραιώς στα 4,30 ευρώ, από 3,50 ευρώ προηγουμένως (+39%). Η σύσταση είναι για αγορά (buy), πλην της Eurobank, για την οποία συστήνει ουδετερότητα (neutral).

Σύμφωνα με την Goldman Sachs, η απόδοση κεφαλαίου (RoTE) του ελληνικού κλάδου ήταν στο 14% κατά μέσο όρο στο δεύτερο τρίμηνο, ενώ οι διοικήσεις εκτιμούν ότι θα ξεπεραστεί αυτό το όριο το 2023. Ωστόσο, η αμερικανική τράπεζα βλέπει το δείκτη να υποχωρεί στο 12% το 2024 και στο 11,5% το 2025, αλλά με τους δείκτες κεφαλαίου CET1 να αυξάνονται στο 16,2% και στο 16,9% αντίστοιχα τα επόμενα έτη.

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)