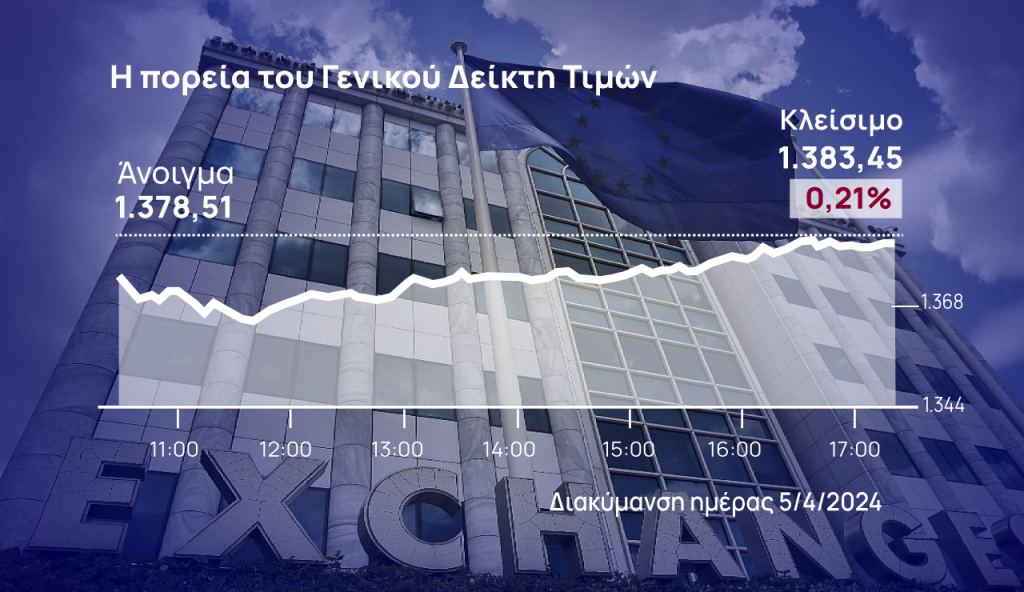

Με πολύ κόπο κατάφερε να κρατήσει στο κλείσιμο τα επίπεδα των 1.380 μονάδων το χρηματιστήριο Αθηνών, καθώς ενεργοποιήθηκαν πολύτιμες στηρίξεις, ειδικά από τη μετοχή του ΟΤΕ, ο οποίος έδειξε αυτήν την εβδομάδα της πτώσης αξιοσημείωτες αντοχές.

Ομόλογα ΗΠΑ: Άλμα αποδόσεων μετά τα στοιχεία για την απασχόληση

Ειδικότερα, ο Γενικός Δείκτης έκλεισε με απώλειες 0,21% στις 1.383,45 μονάδες, ενώ σήμερα κινήθηκε μεταξύ 1.364,08 μονάδων (-1,61%) και 1.384,12 μονάδων (-0,16%). Ο τζίρος ανήλθε στα 105,1 εκατ. ευρώ και ο όγκος στα 26,3 εκατ. τεμάχια, ενώ μέσω προσυμφωνημένων πράξεων διακινήθηκαν 2,5 εκατ. τεμάχια αξίας 10,2 εκατ. ευρώ.

Ο δείκτης υψηλής κεφαλαιοποίησης έκλεισε με πτώση 0,22% στις 3.328,60 μονάδες, ενώ στο -0,44% ολοκλήρωσε τις συναλλαγές και ο Mid Cap και στις 2.287,41 μονάδες. Ο τραπεζικός δείκτης έκλεισε με απώλειες 0,25% στις 1.164,69 μονάδες.

Δύσκολη η πρώτη εβδομάδα (τετραήμερο λόγω του Πάσχα των Καθολικών) του Απριλίου για το ΧΑ, το οποίο κατέγραψε απώλειες και έχασε σημαντικά στηρίγματα. Ο γενικός δείκτης έχασε 2,73%, ο FTSE 25 είχε πτώση 2,68%, ενώ ο τραπεζικός δείκτης έκλεισε στο -2,52%.

Aύξηση ρίσκου και αναμονή

H κατοχύρωση κερδών, το γεωπολιτικό ρίσκο, η αβεβαιότητα αναφορικά με τα επιτόκια των κεντρικών τραπεζών, η εγχώρια πολιτική αντιπαράθεση αλλά και τίποτα από τα παραπάνω έφεραν την πρώτη σοβαρή διόρθωση της χρονιάς, την μεγαλύτερη από την εβδομάδα που ολοκληρώθηκε στις 6 Οκτωβρίου του 2023 σχολίασε ο Μ. Χατζηδάκης της Beta Securities.

Είναι γεγονός ότι ο δισταγμός της αγοράς να κινηθεί πιο αποφασιστικά ήταν εντονότερος σε όλη την διάρκεια του Μαρτίου, ενδεχομένως η μη εκπλήρωση των προσδοκιών από την διάθεση των μετοχών της Τράπεζας Πειραιώς να μην συνέβαλε στην διατήρηση της δυναμικής που επικράτησε στο πρώτο δίμηνο. Η πρώτη αφορμή που δόθηκε από μέτωπα τα οποία θα μπορούσαν να χαρακτηριστούν μέτριας ή χαμηλής επιδραστικότητας για την διαμόρφωση της επενδυτικής ψυχολογίας ήταν αρκετή για μια γρήγορη υποχώρηση και την αναδίπλωση των αισιόδοξων.

Ο νόμος της βαρύτητας επικράτησε, το βάρος των κεφαλαιοποιήσεων αποδείχθηκε αρκετά απαιτητικό για να υποστηριχθεί μόνο από τα καλά δημοσιευμένα μεγέθη κερδοφορίας και η αγορά πλέον βρίσκεται σε αναζήτηση νέου καταλύτη, είτε εντός είτε εκτός των τειχών. Πρακτικά η αγορά διόρθωσε όχι τόσο επειδή οι συνθήκες άλλαξαν αλλά επειδή η ροή νέων επιβραδύνθηκε, οι αναμονές ποτέ δεν άρεσαν ειδικά όταν υπάρχουν προεξοφλημένες εξελίξεις.

Στο μέτωπο των εταιρικών ανακοινώσεων διατηρείται η εικόνα αντοχής στα αποτελέσματα των εταιριών. Στους 52 ισολογισμούς που έχουν ανακοινωθεί ο κύκλος εργασιών εμφανίζει αύξηση 5,3%, τα λειτουργικά κέρδη είναι μειωμένα κατά 2,6% έχοντας ξεπεράσει τα 10,4 δις ευρώ και η καθαρή κερδοφορία παρουσιάζει μείωση 0,6% προσεγγίζοντας τα 9,02 δις ευρώ.

Η προσθήκη των μεγεθών της ΔΕΗ (9/4) και της Jumbo (17/4) αναμένεται να δώσει τα απαραίτητα καύσιμα για την καταγραφή ενός νέου ρεκόρ στην κερδοφορία των εισηγμένων εταιριών στο ΧΑ υπερβαίνοντας τις επιδόσεις του 2023.

Παράλληλα τα μερίσματα που ανακοινώνονται διαμορφώνουν πολύ ελκυστικές αποδόσεις με ορίζοντα λίγων μηνών, ήδη η μέση μερισματική απόδοση των μετοχών του FTSE-25 προσεγγίζει το 5% επίδοση επίσης πρωτοφανής για τα δεδομένα της ελληνικής αγοράς. Τα ανωτέρω αποτελούν ένα θεμελιώδες δίχτυ ασφαλείας, θα λειτουργήσουν ανασταλτικά στις έξωθεν πιέσεις μετριάζοντας σημαντικά το δυνητικό καθοδικό περιθώριο.

Τεχνική εικόνα

Τεχνικά ο Γενικός Δείκτης έχει μπει σε περιπέτειες καθώς μέσα σε λίγες συνεδριάσεις χάθηκαν διαδοχικά δύο βασικά επίπεδα στηρίξεων, αρχικά οι 1.400 και εν συνεχεία οι 1.380 μονάδες. Η πλαγιοανοδική στήριξη είναι πλέον παρελθόν, οι κινητοί μέσοι των 30 και 50 ημερών έχουν διασπαστεί με σχετική άνεση και η εικόνα των ταλαντωτών αν και έχει αποφορτιστεί έντονα ακόμα δεν έχει εισέλθει σε υποτιμημένες ζώνες τιμών που δικαιολογούν κάποια άμεση αντιστροφή τάσης.

Παρόλα αυτά στο επόμενο σκαλοπάτι της φετινής ανόδου που εντοπίζεται στις 1350 μονάδες φαίνεται ότι συγκλίνουν οι ενδείξεις για μια πιο ζωηρή αντίδραση, πιθανόν το επίπεδο αυτό να αποτελέσει και το πέρας της πτώσης από την άνοδο της 21ης Μαρτίου. Ιδανικά για τους αγοραστές ένα σινιάλο αυτής της αντιστροφής θα δοθεί από την μείωση των συναλλαγών καθώς η προσφορά είναι αυτή την στιγμή υπεύθυνη για τη διολίσθηση της αγοράς που θα συνοδεύεται και από την μείωση της διακύμανσης.

Προς το παρόν οι πιθανότητες για το επικρατέστερο σενάριο της ερχόμενης εβδομάδας δείχνουν συνέχιση της μεταβλητότητας ενώ η συζήτηση για την επιστροφή σε ανοδική τάση θα ανοίξει μετά το κλείσιμο του καθοδικού χάσματος μεταξύ 1.386 και 1.380 μονάδων και την ανάκτηση των 1.400 μονάδων, κατέληξε ο κ. Χατζηδάκης.

Στο ταμπλό

Στο ταμπλό τώρα, Quest και Σαράντης έκλεισαν με απώλειες 3,71% και 3,23% αντίστοιχα, με τις Ελλάκτωρ, ΕΥΔΑΠ, Coca Cola, Autohellas και Alpha Bank να ακολουθούν με πτώση που ξεπέρασε το 1%. Ήπιες απώλειες σημείωσαν οι Eurobank, ΓΕΚ Τέρνα, ΔΕΗ, Jumbo, Μυτιληναίος και ΟΠΑΠ.

Στον αντίποδα, ο ΟΤΕ ξεχώρισε με το +2,20% που κατέγραψε, με τις Cenergy και Motor Oil να ακολουθούν με άνοδο 1,68% και 1,04% αντίστοιχα. Ήπια ανοδικά έκλεισαν οι ΕΛΧΑ, Ελληνικά Πετρέλαια, πειραιώς, Εθνική, Aegean, Βιοχάλκο και Τέρνα Ενεργειακή. Χωρίς μεταβολή έκλεισαν οι Τιτάν και Λάμδα.