![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)

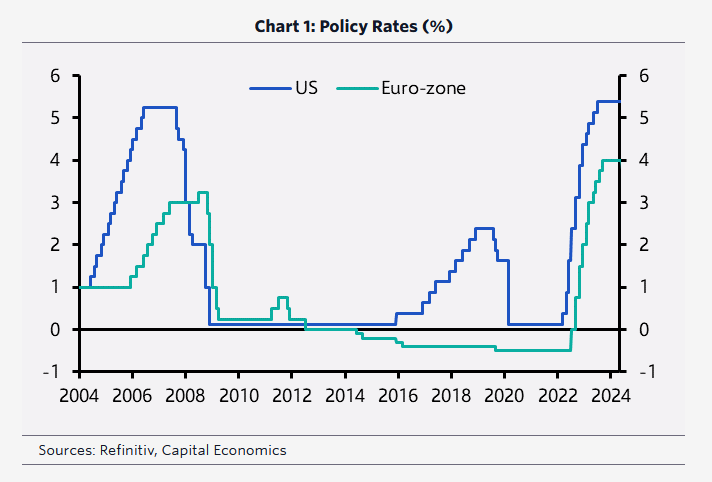

Εάν υπήρχε οποιαδήποτε αμφιβολία ως προς το εάν η Ευρωπαϊκής Κεντρικής Τράπεζας θα μπορούσε να μειώσει τα επιτόκια πριν από τη Fed, σίγουρα έχει εκλείψει μετά από τις πρόσφατες δηλώσεις από τους κεντρικούς τραπεζίτες – μέλη της, εκτιμά η Capital Economics.

Μάλιστα υπενθυμίζεται ότι ο Klaas Knot, ο επικεφαλής της Εθνικής Τράπεζας της Ολλανδίας και μέλος του διοικητικού συμβουλίου της ΕΚΤ, μιλώντας σε εκδήλωση στο Άμστερνταμ την περασμένη εβδομάδα, είπε ότι τους επόμενους μήνες θα ήταν «κατάλληλο για εμάς να αφαιρέσουμε σταδιακά το νομισματικό φρένο». Εν τω μεταξύ, μιλώντας στην ίδια εκδήλωση, ο Jerome Powell της Fed είπε ότι οι υπεύθυνοι χάραξης πολιτικής των ΗΠΑ εξετάζουν τη «διατήρηση της πολιτικής στον τρέχοντα ρυθμό για μεγαλύτερο χρονικό διάστημα από ό,τι αναμενόταν» δεδομένης της «έλλειψης προόδου» στην επιστροφή του πληθωρισμού στο 2% τους τελευταίους μήνες.

Η Fed…και όχι η Μέση Ανατολή θα μπορούσε να εκτροχιάσει την ΕΚΤ – Ανάλυση της Deutsche Bank

Το σαφές μήνυμα από τον Knot ήταν ότι η ΕΚΤ δεν έπρεπε να περιμένει τη Fed. Αυτό απηχεί αυτό που είπε και η πρόεδρος της ΕΚΤ Christine Lagarde νωρίτερα αυτό το μήνα, στην οποία υποστήριξε ότι η κεντρική τράπεζα «εξαρτάται από τα δεδομένα, όχι η Fed».

Αμφίβολη ιδέα…

Η ιδέα ότι η ΕΚΤ και άλλες μεγάλες κεντρικές τράπεζες μπορεί να απαιτούσαν την ευλογία της Fed για να μειώσουν τα επιτόκια ήταν πάντα παράξενη. Πρόκειται για ανεξάρτητες κεντρικές τράπεζες που καθορίζουν τη νομισματική πολιτική για τις μεγάλες οικονομίες. Καθορίζουν την πολιτική σύμφωνα με τις εσωτερικές συνθήκες και έχουν ιστορικό κινήσεων ανεξάρτητα από τη Fed.

Για παράδειγμα, η ΕΚΤ μείωσε τα επιτόκια κατά 50 μονάδες βάσης μεταξύ 2014 και 2019, ενώ η Fed αύξησε τα επιτόκια κατά πάνω από 200 μονάδες βάσης. Επιπλέον, η Riksbank της Σουηδίας έχει ήδη μειώσει τα επιτόκια σε αυτόν τον κύκλο, μειώνοντάς τα κατά 25 μονάδες βάσης στο 3,75% νωρίτερα αυτόν τον μήνα. Ομοίως, η Εθνική Τράπεζα της Ελβετίας μείωσε επίσης τα επιτόκια νωρίτερα φέτος. Και στις δύο περιπτώσεις, υπήρξαν κινήσεις πολύ πριν οι αναλυτές τις περίμεναν.

Επομένως, το καλύτερο ερώτημα που πρέπει να τεθεί δεν είναι εάν οι άλλες κεντρικές τράπεζες θα πρέπει να περιμένουν τη Fed για να μειώσουν τα επιτόκια, αλλά εάν ο βαθμός στον οποίο μπορούν να μειώσουν τα επιτόκια θα περιοριστεί εάν η Fed διατηρήσει αυστηρότερη την πολιτική της, επισημαίνει η Capital Economics.

Follow the money…

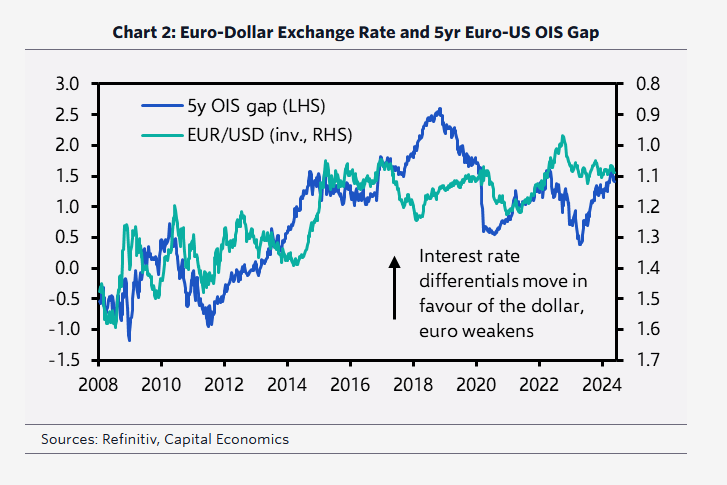

Το κρίσιμο ζήτημα εδώ, κατά την Capital Economics, είναι η επίδραση που έχουν οι διαφορές της νομισματικής πολιτικής στις παγκόσμιες ροές κεφαλαίων και συνεπώς στις συναλλαγματικές ισοτιμίες και στον εγχώριο πληθωρισμό.

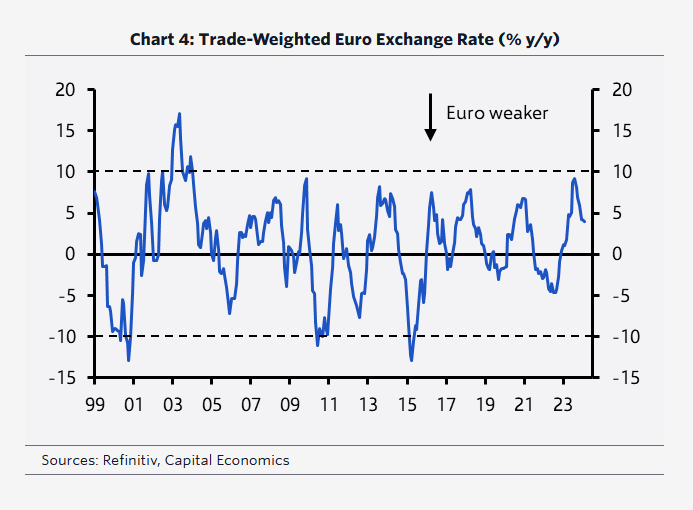

Θεωρητικά, εάν η ΕΚΤ (ή οποιαδήποτε άλλη κεντρική τράπεζα) επρόκειτο να καθορίσει πολιτική σημαντικά πιο χαλαρή από τη Fed, αυτό θα απομυζούσε κεφάλαιο από την ευρωζώνη και θα το ωθούσε στις ΗΠΑ. Αυτό με τη σειρά του θα αποδυναμώσει το ευρώ και θα ενισχύσει το δολάριο – αυξάνοντας έτσι τον εισαγόμενο πληθωρισμό στη ζώνη του ευρώ. Ισχύει όμως η θεωρία στην πράξη;

Όπως δείχνει το Διάγραμμα 2, υπάρχει κάποια συσχέτιση μεταξύ των διαφορών επιτοκίων ευρωζώνης-ΗΠΑ και των κινήσεων της συναλλαγματικής ισοτιμίας ευρώ-δολαρίου, αλλά η σχέση είναι αποσπασματική και έχει καταρρεύσει εντελώς σε διάφορα σημεία από το 2018. Με άλλα λόγια, οι διαφορές στο επιτόκιο είναι μια σημαντική κινητήρια δύναμη για τις κινήσεις νομισμάτων – αλλά δεν είναι ο μόνος παράγοντας που παίζει ρόλο, συμπεραίνει η Capital Economics.

Επιπλέον, στο βαθμό που είναι σημαντικό, η διαφορά επιτοκίου ΕΚΤ-Fed καθορίζει τη συναλλαγματική ισοτιμία ευρώ-δολαρίου. Αλλά είναι η σταθμισμένη συναλλαγματική ισοτιμία που έχει σημασία για τον πληθωρισμό. Το δολάριο είναι σημαντικό μέρος της σταθμισμένης συναλλαγματικής ισοτιμίας οποιασδήποτε χώρας, αλλά εάν όλες οι άλλες κεντρικές τράπεζες χαλαρώσουν την πολιτική μαζί, τότε η πτώση της σταθμισμένης συναλλαγματικής ισοτιμίας θα πρέπει να είναι μικρότερη από την πτώση κάθε νομίσματος έναντι του δολαρίου.

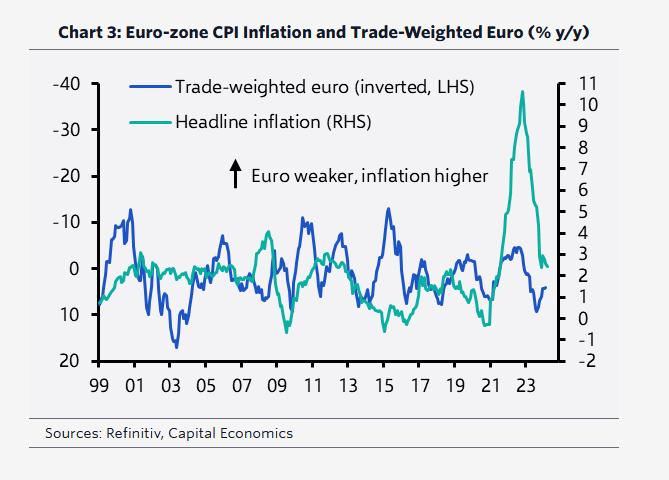

Σε κάθε περίπτωση, η σχέση μεταξύ της σταθμισμένης συναλλαγματικής ισοτιμίας και του πληθωρισμού είναι συχνά αδύναμη. Αυτό συμβαίνει για διάφορους λόγους: μόνο το 10-15% περίπου των καλαθιών ΔΤΚ σε προηγμένες οικονομίες εκτός των ΗΠΑ αποτελούν εισαγόμενα αγαθά και υπηρεσίες και οι αλλαγές στις τιμές αυτών των αγαθών και υπηρεσιών συχνά μειώνονται εντός των αλυσίδων εφοδιασμού.

Μελέτη του 2020 από την ΕΚΤ διαπίστωσε ότι μια υποτίμηση 10% του σταθμισμένου ευρώ θα πρόσθετε μόλις 0,4% στον πληθωρισμό μετά από ένα χρόνο. Οι κινήσεις της σταθμισμένης συναλλαγματικής ισοτιμίας αυτού του μεγέθους είναι σπάνιες.

Οι πραγματικοί μοχλοί της νομισματικής πολιτικής

Οι κεντρικές τράπεζες που διαχειρίζονται σταθερές συναλλαγματικές ισοτιμίες έναντι του δολαρίου (κυρίως στον Κόλπο) ή οικονομιών με υψηλά επίπεδα χρέους σε ξένο νόμισμα (Τουρκία, Αργεντινή) πρέπει είτε να ακολουθήσουν την ίδια κατεύθυνση με τη Fed είτε να αντικατοπτρίζουν προσεκτικά τις κινήσεις της. Ωστόσο, για τις κεντρικές τράπεζες των μεγάλων προηγμένων οικονομιών, η Fed είναι σχετικά ασήμαντη σημασία κατά τον καθορισμό των επιτοκίων. Ο κύριος καθοριστικός παράγοντας της πολιτικής είναι οι εσωτερικές συνθήκες.

Υπό αυτή την έννοια, υπάρχουν καλοί λόγοι για να αποκλίνει η νομισματική πολιτική στην ευρωζώνη και στο Ηνωμένο Βασίλειο από αυτή των ΗΠΑ: η οικονομία των ΗΠΑ είναι ισχυρότερη, η δημοσιονομική πολιτική των ΗΠΑ είναι πιο χαλαρή και η δομή της αγοράς στεγαστικών δανείων των ΗΠΑ επέτρεψε στα νοικοκυριά να κλειδώνουν τα επιτόκια της εποχής της πανδημίας για μεγαλύτερο χρονικό διάστημα, αμβλύνοντας έτσι τα αποτελέσματα της αυστηροποίησης της πολιτικής τα τελευταία δυόμισι χρόνια. Όλα αυτά τα σημεία οδηγούν στην ανάγκη για υψηλότερα επιτόκια στις ΗΠΑ από ό,τι στην Ευρώπη, εκτιμά η Capital Economics.

Τέλος, όπως υπενθυμίζει η Capital Economics, η κατάρρευση των επιτοκίων μετά την παγκόσμια χρηματοπιστωτική κρίση συμπίεσε τα επιτόκια σε όλο τον ανεπτυγμένο κόσμο γύρω από το μηδενικό κατώτερο όριο. Αλλά αυτό ήταν μια ιστορική ανωμαλία. Από την ίδρυση της ευρωζώνης το 1999, η ΕΚΤ καθορίζει σταθερά επιτόκια χαμηλότερα από αυτά της Fed. Όπως συμβαίνει, υπάρχει η υποψία ότι, παρά την αυστηρή ρητορική του Powell, η Fed θα συνεχίσει να μειώνει τα επιτόκια αργότερα φέτος. Αλλά ακόμα κι αν η Fed επιμένει, δεν θα εμποδίσει την ΕΚΤ και την Τράπεζα της Αγγλίας να μειώσουν τα επιτόκια περισσότερο από ό,τι αναμένει η αγορά επί του παρόντος.