Πάνω από τα δύο τρίτα των μαθητών χρησιμοποιούν τακτικά χρηματοοικονομικά προϊόντα και υπηρεσίες, αλλά τα επίπεδα χρηματοοικονομικής παιδείας παραμένουν πολύ χαμηλά ώστε να διασφαλιστεί ότι μπορούν όλοι να αποφύγουν τους οικονομικούς κινδύνους, σύμφωνα με νέα έκθεση του Οργανισμού για την Οικονομική Συνεργασία και Ανάπτυξη (ΟΟΣΑ).

Ο διεθνής οργανισμός υπογραμμίζει ότι οι κυβερνήσεις θα πρέπει να επιδιώξουν να ενισχύσουν τον οικονομικό αλφαβητισμό των νέων, δίνοντάς τους τη δυνατότητα να κατανοήσουν καλύτερα τις βασικές οικονομικές έννοιες, καθώς και τους κινδύνους και τα οφέλη των χρηματοοικονομικών προϊόντων. Η βελτίωση της χρηματοοικονομικής παιδείας όχι μόνο θα επιφέρει βραχυπρόθεσμες βελτιώσεις στη διαχείριση των χρημάτων των μαθητών, αλλά θα τους βοηθήσει επίσης να λαμβάνουν πιο έξυπνες οικονομικές αποφάσεις καθώς μεγαλώνουν.

Στουρνάρας: Ο οικονομικός αλφαβητισμός αποκτά μεγάλη βαρύτητα για την οικονομική ευημερία

Εξοικείωση χωρίς γνώση, διαπιστώνει ο ΟΟΣΑ

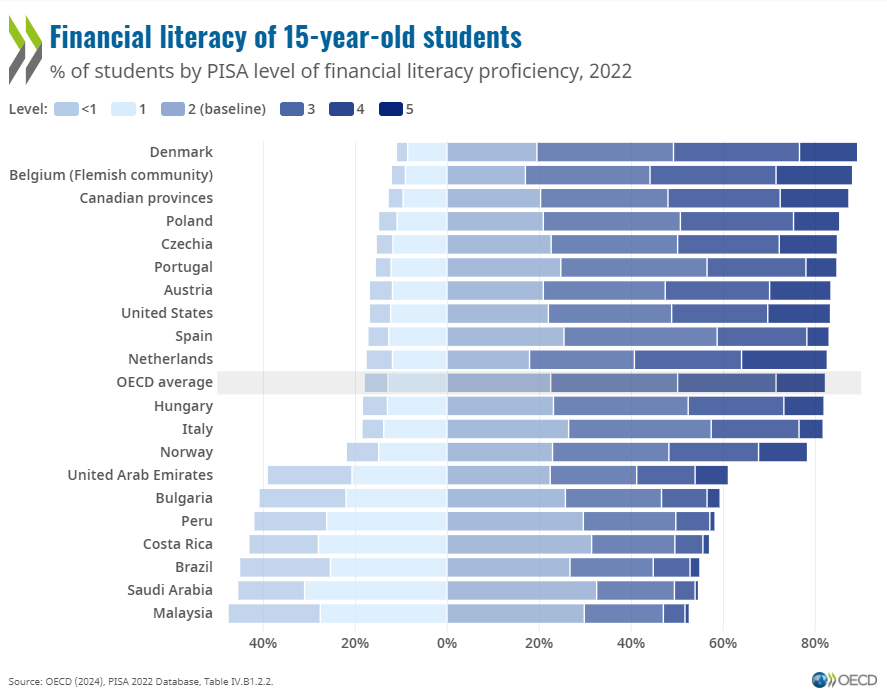

Η αξιολόγηση οικονομικού αλφαβητισμού PISA 2022 Volume IV , η οποία μέτρησε τις οικονομικές δεξιότητες 15χρονων σε 14 χώρες και οικονομίες του ΟΟΣΑ και 6 εταίρους, δείχνει ότι πολλοί μαθητές ασχολούνται με βασικές οικονομικές δραστηριότητες από νεαρή ηλικία.

Κατά μέσο όρο, περισσότεροι από οκτώ στους δέκα μαθητές έχουν αγοράσει κάτι διαδικτυακά τους τελευταίους 12 μήνες και το 66% των μαθητών πραγματοποίησε μια πληρωμή χρησιμοποιώντας κινητό τηλέφωνο.

Ωστόσο, πολλοί εξακολουθούν να στερούνται τις δεξιότητες και τις γνώσεις που απαιτούνται για τη λήψη ορθών οικονομικών αποφάσεων: σχεδόν ένας στους πέντε μαθητές κατά μέσο όρο στις συμμετέχουσες χώρες και οικονομίες του ΟΟΣΑ δεν πέτυχε βασικά επίπεδα επάρκειας στον χρηματοοικονομικό αλφαβητισμό.

Οι κορυφαίες επιδόσεις – περίπου το 11% των μαθητών του ΟΟΣΑ που αξιολογήθηκαν – είναι ικανοί να λύσουν μη συνηθισμένα οικονομικά προβλήματα και μπορούν να περιγράψουν τα πιθανά αποτελέσματα οικονομικών αποφάσεων, δείχνοντας κατανόηση του ευρύτερου χρηματοοικονομικού τοπίου, όπως ο φόρος εισοδήματος. Ο υψηλότερος χρηματοοικονομικός αλφαβητισμός συνδέεται με πιο υπεύθυνες οικονομικές συμπεριφορές, όπως η μακροπρόθεσμη και πιο ενεργητική προσέγγιση των χρημάτων. Οι οικονομικά μορφωμένοι μαθητές είναι πιο πιθανό να αποταμιεύουν, λιγότερο πιθανό να ξοδεύουν υπερβολικά και λιγότερο πιθανό να αναφέρουν ότι αγόρασαν κάτι επειδή το έκαναν οι φίλοι τους.

Προβλήματα στη διαχείριση

Στις 14 χώρες του ΟΟΣΑ στα 20 κράτη που συμμετείχαν στην έρευνα — συμπεριλαμβανομένων των ΗΠΑ, της Ιταλίας και της Ολλανδίας — κατά μέσο όρο το 18% των εφήβων αντιμετώπιζαν δυσκολίες στη χρήση της διαίρεσης για τη διαχείριση των οικονομικών τους.

Αυτοί οι μαθητές με χαμηλές επιδόσεις δυσκολεύονταν με τις καθημερινές αποφάσεις δαπανών, όπως τον υπολογισμό του αν η αγορά ντομάτας ανά συσκευασία ή ανά κιλά είχε καλύτερη αξία.

Η έκθεση διαπίστωσε επίσης ότι παρόλο που περίπου τα δύο τρίτα των εφήβων στις 14 χώρες του ΟΟΣΑ ήταν οικονομικά ενεργοί και είχαν ανοίξει τραπεζικούς λογαριασμούς, μόλις το 36% των ερωτηθέντων ήταν σίγουροι για την ανάγνωση τραπεζικών κινήσεων.

Στο έλεος των απατεώνων

«Αυτά τα αποτελέσματα, σε συνδυασμό με την αυξημένη συχνότητα, την πολυπλοκότητα και τις πιθανές επιπτώσεις από τις οικονομικές απάτες, υπογραμμίζουν την ανάγκη να εξοπλίσουμε καλύτερα τους νέους μας με τις απαραίτητες γνώσεις και δεξιότητες για τη λήψη ασφαλών και τεκμηριωμένων οικονομικών αποφάσεων», σχολίασε ο Γενικός Γραμματέας του ΟΟΣΑ, Mathias Cormann κατά την παρουσίαση της έκθεσης, και πρόσθεσε: «Είμαστε πρόθυμοι να διευρύνουμε την κάλυψη αυτής της αξιολόγησης για να βοηθήσουμε στην ενημέρωση των πολιτικών και στρατηγικών χρηματοοικονομικής εκπαίδευσης των χωρών με ισχυρά στοιχεία, για να διασφαλίσουμε ότι τα εκπαιδευτικά τους συστήματα είναι όσο πιο αποτελεσματικά μπορούν, συμπεριλαμβανομένης της προετοιμασίας των νέων για το οικονομικό τους μέλλον».

Η αξιολόγηση PISA δείχνει ότι οι κοινωνικοοικονομικά προνομιούχοι μαθητές υπερτερούν των μειονεκτούντων συμμαθητών τους, με το κοινωνικοοικονομικό υπόβαθρο να αντιπροσωπεύει το 12% της διακύμανσης της απόδοσης. Όχι μόνο οι μαθητές από μειονεκτούντα κοινωνικο-οικονομικά υπόβαθρα είχαν χαμηλότερη βαθμολογία στον οικονομικό αλφαβητισμό, αλλά είχαν επίσης λιγότερες ευκαιρίες να μάθουν για τα χρήματα.

Ο ρόλος του σχολείου

Τα σχολεία μπορούν επίσης να παίξουν σημαντικό ρόλο. Η έκθεση δείχνει ότι υπάρχει θετική συσχέτιση μεταξύ της απόδοσης του χρηματοοικονομικού αλφαβητισμού και της έκθεσης των μαθητών σε όρους που σχετίζονται με τα οικονομικά στα σχολεία. Ωστόσο, μόνο δύο στους τρεις μαθητές έχουν εκτεθεί σε σχολικές εργασίες διερευνώντας τη διαφορά μεταξύ της δαπάνης χρημάτων για ανάγκες και επιθυμίες.

Θα πρέπει να προσφέρονται ευκαιρίες σε όλους τους μαθητές, ιδιαίτερα σε αυτούς που τις χρειάζονται περισσότερο, να μάθουν βασικές οικονομικές δεξιότητες στο σχολείο, από την πρώτη δυνατή ηλικία, όπως υποστηρίζεται από τη Σύσταση του ΟΟΣΑ για τον χρηματοοικονομικό αλφαβητισμό .

Η μελέτη υπογραμμίζει επίσης ότι οι νέοι είναι πολύ πιθανό να χρησιμοποιούν ψηφιακές χρηματοοικονομικές υπηρεσίες και προϊόντα, γεγονός που τους εκθέτει σε νέους κινδύνους, όπως διαρροές προσωπικών πληροφοριών και διαδικτυακές απάτες. Οι ασφαλείς και κατάλληλες για την ηλικία πολιτικές ψηφιακής χρηματοοικονομικής ένταξης και εκπαίδευσης θα πρέπει να διασφαλίζουν ότι οι νέοι μαθαίνουν πώς να αντιμετωπίζουν οικονομικούς κινδύνους από νωρίς.

Σύμφωνα με τον ΟΟΣΑ οι κυβερνήσεις θα πρέπει:

- Να προσφέρουν ίσες ευκαιρίες απόκτησης οικονομικών γνώσεων στο σχολείο σε όλους τους μαθητές, ανεξάρτητα από το κοινωνικοοικονομικό τους υπόβαθρο.

- Να αντιμετωπίσουν τις κοινωνικοοικονομικές ανισότητες στις οικονομικές δεξιότητες και συμπεριφορές και να ενισχύουν τον οικονομικό αλφαβητισμό στο περιβάλλον των μαθητών, μεταξύ άλλων μέσω γονέων και συνομηλίκων.

- Να ενισχύσουν την οικονομική στάση των μαθητών εκτός από τις γνώσεις και τις δεξιότητές τους, προκειμένου να αυξήσουν το ενδιαφέρον τους για οικονομικά θέματα.

- Να βεβαιωθούν ότι οι ευκαιρίες πρόσβασης και χρήσης χρηματοοικονομικών υπηρεσιών, ιδίως διαδικτυακά, είναι ασφαλείς και κατάλληλες για την ηλικία τους.

- Να προωθήσουν πλαίσια οικονομικής προστασίας των καταναλωτών.

![Εξοχικές κατοικίες: Oι «hot» περιοχές για αγορά [πίνακας]](https://www.ot.gr/wp-content/uploads/2026/07/shutterstock_2455069923-1024x683-1.jpg)