Βλέπουμε την αρχή ενός κύκλου χαλάρωσης της νομισματικής πολιτικής. Πολλοί αναρωτιούνται τώρα πόσο μπορεί να μειωθούν τα επιτόκια και τι μπορεί να σημαίνει αυτή η πτώση για τις οικονομίες μας. Ωστόσο, για μένα, τα πιο ενδιαφέροντα ερωτήματα είναι πιο μακροπρόθεσμα. Για να είμαι ακριβής, είναι τρία. Πρώτον, έχουν επιτέλους τα πραγματικά επιτόκια πραγματοποιήσει ένα διαρκές ανοδικό άλμα, μετά την κοσμική πτώση τους σε εξαιρετικά χαμηλά επίπεδα; Δεύτερον, έχει πάψει η αποτίμηση των χρηματιστηριακών αγορών να είναι μεσοσταθμική, ακόμη και στις ΗΠΑ, όπου η μεσοσταθμική αντιστροφή φαινόταν επί μακρόν ο κανόνας; Τρίτον, μπορεί η απάντηση στο πρώτο ερώτημα να έχει σχέση με την απάντηση στο δεύτερο ερώτημα;

Για να απαντήσουμε στο πρώτο ερώτημα, διαθέτουμε μια ανεκτίμητη πληροφορία – μια άμεση εκτίμηση των πραγματικών επιτοκίων για το Ηνωμένο Βασίλειο που παρέχεται από τα 10ετή που συνδέονται με δείκτη ομόλογα για λιγότερο από 40 χρόνια. Οι τίτλοι του αμερικανικού Δημοσίου που προστατεύονται από τον πληθωρισμό παρέχουν συγκρίσιμες πληροφορίες για τις ΗΠΑ, αλλά μόνο από το 2003. Αυτά ταιριάζουν καλά μεταξύ του 2002 και του 2013. Έκτοτε τα πραγματικά επιτόκια έχουν μειωθεί αισθητά χαμηλότερα στο Ηνωμένο Βασίλειο από ό,τι στις ΗΠΑ. Η εξήγηση πρέπει να είναι η ρύθμιση των συνταξιοδοτικών προγραμμάτων καθορισμένων παροχών του Ηνωμένου Βασιλείου, η οποία τα ανάγκασε να χρηματοδοτούν την κυβέρνηση με παράλογα χαμηλά πραγματικά επιτόκια, με μεγάλο κόστος για την οικονομία.

Μεταξύ της κορύφωσής τους τον Σεπτέμβριο του 1992 και του κατώτατου σημείου τους τον Δεκέμβριο του 2021, τα πραγματικά επιτόκια στο Ηνωμένο Βασίλειο μειώθηκαν κατά περισσότερες από οκτώ ποσοστιαίες μονάδες. Στις ΗΠΑ, μειώθηκαν κατά περισσότερες από τέσσερις ποσοστιαίες μονάδες μεταξύ της κορύφωσής τους τον Νοέμβριο του 2008, στην αρχή της χρηματοπιστωτικής κρίσης, και του Δεκεμβρίου 2021, μετά την πανδημία.

Δύο πράγματα συνέβησαν: μια μακροχρόνια μείωση των πραγματικών επιτοκίων και στη συνέχεια μια απότομη πτώση που προκλήθηκε από την παγκόσμια χρηματοπιστωτική κρίση και την πανδημία. Η μακροπρόθεσμη πτώση πρέπει να αντανακλά σε μεγάλο βαθμό τον αντίκτυπο της παγκοσμιοποίησης, ιδίως την τεράστια πλεονάζουσα αποταμίευση της Κίνας.

Ωστόσο, η πρόσφατη άνοδος των πραγματικών επιτοκίων δεν επανέφερε τα πραγματικά επιτόκια στα προ της χρηματοπιστωτικής κρίσης επίπεδα: σήμερα είναι 1,5% στις ΗΠΑ. Πρόκειται για μέτρια επιτόκια. Οι εκτιμήσεις της Ομοσπονδιακής Τράπεζας του Σεντ Λούις (που χρησιμοποιεί διαφορετική μεθοδολογία) δίνουν πραγματικά επιτόκια άνω του 2% τη δεκαετία του 1990 στις ΗΠΑ.

Έχουμε κάποιους λόγους να περιμένουμε ότι τα πραγματικά επιτόκια θα ανέβουν ακόμη περισσότερο. Εξάλλου, δεν είναι ακόμη τόσο υψηλά. Οι δημοσιονομικές θέσεις είναι τεντωμένες, ιδίως στις ΗΠΑ. Υπάρχουν και οι επενδυτικές ανάγκες της ενεργειακής μετάβασης που πρέπει να χρηματοδοτηθούν. Έχουμε επίσης μετακινηθεί από τη γήρανση σε γερασμένες κοινωνίες. Αυτό θα τείνει να μειώσει τις αποταμιεύσεις και να αυξήσει τις δημοσιονομικές πιέσεις στις χώρες υψηλού εισοδήματος και στην Κίνα. Η παγκόσμια αναταραχή θα αυξήσει επίσης τις δαπάνες για την άμυνα. Αυτό υποδηλώνει ότι περαιτέρω αυξήσεις των πραγματικών επιτοκίων είναι εύλογες. Ταυτόχρονα, οι γηράσκουσες κοινωνίες θα τείνουν να ξοδεύουν λιγότερα για διαρκή καταναλωτικά αγαθά και κατοικία. Αυτό θα αποδυναμώσει τη ζήτηση για επενδύσεις. Επιπλέον, όπως σημειώνει η ενδιάμεση οικονομική προοπτική του ΟΟΣΑ, η παγκόσμια οικονομική ανάπτυξη δεν αναμένεται ευρέως να ανακάμψει έντονα.

Συνολικά, είναι δύσκολο να έχουμε μια ισχυρή άποψη για τα μελλοντικά πραγματικά επιτόκια, προς οποιαδήποτε κατεύθυνση. Ωστόσο, θα μπορούσε κανείς να έχει την άποψη ότι ο πληθωρισμός πρόκειται να επιστρέψει, ίσως ως αποτέλεσμα της εκτίναξης των δημοσιονομικών ελλειμμάτων και του χρέους. Αυτό θα εμφανιζόταν ως υψηλότερα ονομαστικά επιτόκια αν (ή όταν) η εμπιστοσύνη στην ικανότητα των κεντρικών τραπεζών να επιτύχουν τους στόχους για τον πληθωρισμό άρχιζε να διαβρώνεται. Έχουν περιορίσει την πρόσφατη άνοδο των τιμών. Αλλά οι πληθωριστικές πιέσεις θα μπορούσαν πολύ εύκολα να επιστρέψουν.

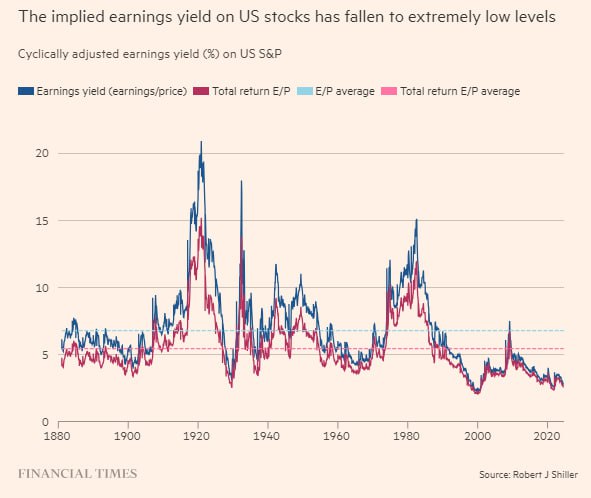

Τώρα εξετάστε τις τιμές των μετοχών. Τι σήμαιναν γι’ αυτές τα σημερινά υψηλότερα πραγματικά επιτόκια; Μέχρι στιγμής, η απάντηση είναι: πολύ λίγα. Αν εξετάσουμε τους κυκλικά προσαρμοσμένους δείκτες τιμής-κερδών (Cape) που ανέπτυξε ο νομπελίστας Robert Shiller, θα διαπιστώσουμε ότι στις ΗΠΑ και οι δύο δείκτες που χρησιμοποιεί σήμερα βρίσκονται κοντά σε υψηλά όλων των εποχών. Η τεκμαρτή κυκλικά προσαρμοσμένη απόδοση των κερδών του S&P 500 είναι μόλις 2,8%. Αυτό είναι μόλις μία ποσοστιαία μονάδα πάνω από το επιτόκιο Tips. Είναι επίσης πολύ χαμηλότερο από ό,τι για οποιαδήποτε άλλη σημαντική χρηματιστηριακή αγορά.

Πουλήστε», φαίνεται να φωνάζει. Περιττό να πω ότι αυτό δεν συνέβη. Οπότε, γιατί όχι; Η σημερινή απόδοση των κερδών είναι, άλλωστε, σχεδόν 60% κάτω από τον ιστορικό μέσο όρο της. Μια απάντηση, που διατυπώθηκε με σαφήνεια από τον Aswath Damodaran της Stern School of Business, είναι ότι το παρελθόν δεν έχει σημασία. Σίγουρα, έχει δίκιο ότι οι δείκτες αποτίμησης που κοιτάζουν προς τα πίσω αποτελούν κακό οδηγό για τις μελλοντικές αποδόσεις, τουλάχιστον μετά τη χρηματοπιστωτική κρίση. Δεν μπορούμε να γνωρίζουμε αν αυτό θα παραμείνει αληθινό. Ωστόσο, δεν είναι δύσκολο να καταλάβουμε γιατί έχει εγκαταλείψει το παρελθόν υπέρ των προβλέψεων για τα μελλοντικά κέρδη. Αλλά το μέλλον είναι επίσης εξαιρετικά αβέβαιο. Δεν είναι δύσκολο να φανταστούμε σοκ ικανά να διαταράξουν τις αγορές που είναι πολύ χειρότερα από τα πρόσφατα.

Αυτό που γνωρίζουμε είναι ότι το περιθώριο μεταξύ του πραγματικού επιτοκίου και της κυκλικά προσαρμοσμένης απόδοσης των κερδών είναι πολύ μικρό. Φαίνεται ασφαλές να υποστηρίξουμε ότι οι μελλοντικές αποδόσεις από την κατοχή αμερικανικών μετοχών είναι απίθανο να προέλθουν σε μεγάλο βαθμό (αν προέλθουν καθόλου) από ανατιμήσεις, δεδομένου του πόσο υψηλά αποτιμημένες είναι ήδη. Ακόμα και οι τρέχουσες αποτιμήσεις πρέπει να εξαρτώνται από την πίστη στην ικανότητα των κερδών να αυξάνονται με εξαιρετικά υψηλούς ρυθμούς στο απώτερο μέλλον, ίσως επειδή τα υφιστάμενα (ή τα μελλοντικά) μονοπώλια θα παραμείνουν τόσο κερδοφόρα όσο ήταν οι σημερινοί τεχνολογικοί γίγαντες (τώρα συμπεριλαμβανομένης της Nvidia).

Πρόκειται ουσιαστικά για ένα στοίχημα στην ικανότητα του σημερινού αμερικανικού καπιταλισμού να παράγει υπερκανονικά κέρδη για πάντα. Η αδυναμία άλλων αγορών είναι ένα στοίχημα για το αντίθετο αποτέλεσμα. Αν οι επενδυτές έχουν δίκιο, οι πρόσφατες αυξήσεις των πραγματικών επιτοκίων δεν είναι ούτε εδώ ούτε εκεί. Εν ολίγοις, στοιχηματίζουν στην πρόταση ότι «αυτή τη φορά είναι πραγματικά διαφορετικά». Προσωπικά, δυσκολεύομαι να το δεχτώ αυτό. Αλλά ίσως, τα δικτυακά φαινόμενα και το μηδενικό οριακό κόστος έχουν μετατρέψει την κερδοφορία σε «μάννα εξ ουρανού». Όσοι είναι σε θέση να το εισπράξουν, θα απολαμβάνουν για πάντα τη γιορτή των κερδών τους.

Πραγματικά επιτόκια; Ποιος νοιάζεται; Η εκτίναξη του πληθωρισμού μπορεί να είναι άλλο θέμα.

![Διακοπές: Πού ξόδεψαν 3,68 δισ. οι Έλληνες – Η μέση ημερήσια δαπάνη [γραφήματα]](https://www.ot.gr/wp-content/uploads/2026/03/tourismos_ar.jpg)