Τακτική προσέγγιση και επιλεκτικότητα συστήνει η JP Morgan για τα ομόλογα της Ευρωζώνης, υπενθυμίζοντας ότι τα spreads εντός της Ευρωζώνης κινούνται σε σχετικά στενά πλαίσια από τα τέλη Νοεμβρίου. Ωστόσο η τράπεζα προειδοποιεί ότι η περαιτέρω συμπίεσή τους είναι περιορισμένη.

Αυτό σημαίνει ότι οι επενδυτές πρέπει να κινηθούν με τακτική προσέγγιση και επιλεκτικότητα κατά το πρώτο εξάμηνο του 2026, ιδιαίτερα όσον αφορά την επιλογή carry, δηλαδή της απόδοσης που προκύπτει από τις διαφορές επιτοκίων μεταξύ των κρατών της Ευρωζώνης.

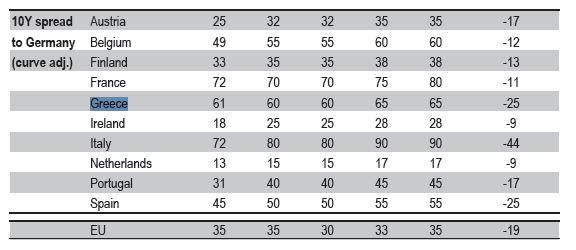

Στον χώρο της Ευρωζώνης, η JP Morgan θεωρεί την Ελλάδα και την Ισπανία τις πιο ελκυστικές επιλογές για carry, χάρη στο σχετικά υψηλό spread τους σε σχέση με τη Γερμανία και στην προοπτική σταθερών αποδόσεων με χαμηλό ρίσκο.

Αντίθετα, χώρες όπως η Γαλλία, η Ιταλία και το Βέλγιο δεν προσφέρουν τόσο ελκυστικό συνδυασμό κινδύνου-απόδοσης, και γι’ αυτό η τράπεζα προτείνει να διαπραγματεύονται τα spreads τους με πιο τακτικό τρόπο.

Η στρατηγική της JP Morgan για την Ελλάδα περιλαμβάνει θέσεις overweight στα 10ετή ομόλογα σε σχέση με την Ισπανία, καθώς και τοποθετήσεις που εκφράζουν την αναμενόμενη κλίση των καμπυλών επιτοκίων (steepener) και τη στρατηγική μείωσης κλίσης σε μεγαλύτερες διάρκειες (flattener).

Οι βραχυπρόθεσμες και μεσοπρόθεσμες ελληνικές εκδόσεις παραμένουν πιο ελκυστικές από την άποψη carry/κινδύνου, λόγω της σχήματος της πιστωτικής καμπύλης και του χαμηλού προφίλ μεταβλητότητας.

Η θέση των θεσμικών

Η JP Morgan παρατηρεί ότι οι Ευρωπαίοι θεσμικοί έχουν μειώσει ελαφρά τις overweight θέσεις τους εντός της Ευρωζώνης, αλλά παραμένουν κοντά στα υψηλότερα επίπεδα από τις αρχές του 2022. Αυτό σημαίνει ότι τα ελληνικά spreads μπορεί να αντιμετωπίσουν βραχυπρόθεσμες πιέσεις διεύρυνσης, ειδικά αν υπάρξει οποιαδήποτε «risk-off» κατάσταση στις διεθνείς αγορές ή προληπτική αύξηση της προσφοράς ομολόγων τον Ιανουάριο.

Συνολικά, η JP Morgan βλέπει την Ελλάδα ως πρωταγωνιστή για carry στην Ευρωζώνη, προσφέροντας ένα συνδυασμό σταθερών αποδόσεων και διαχειρίσιμου κινδύνου, αλλά προειδοποιεί ότι η προσεκτική τακτική διαχείριση θα είναι κρίσιμη τους πρώτους μήνες του 2026.

Θετική για το ΑΕΠ της Ελλάδας

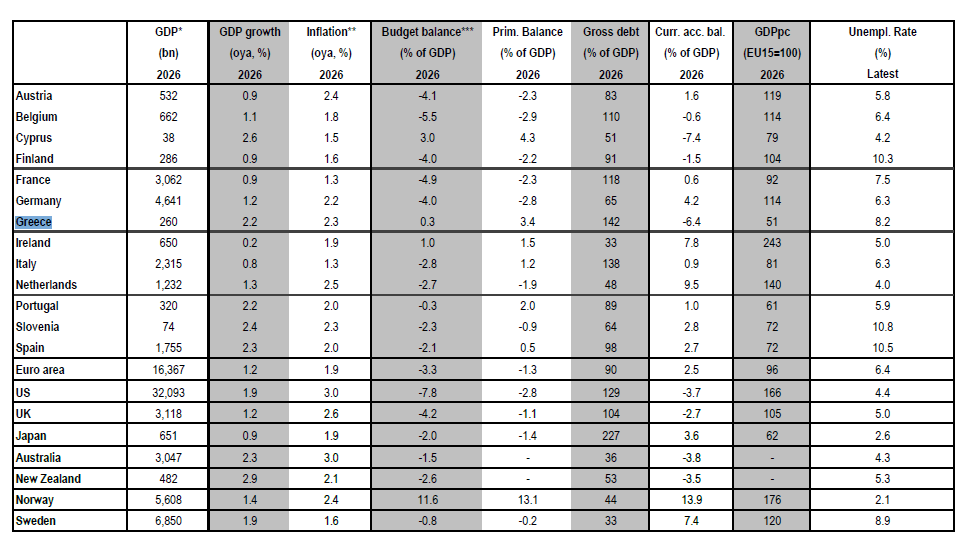

Σχετικά με την πορεία των οικονομιών της Ευρωζώνης, η JP Morgan βλέπει την ανάπτυξη του μπλοκ στο 1,2% το 2026 και τον πληθωρισμό στο 1,9%.

Για την Ελλάδα περιμένει ανάπτυξη 2,2% τη νέα χρονιά και τον πληθωρισμό στο 2,3%. Ωστόσο βλέπει τον δείκτη της ανεργίας στο 8,2% και το έλλειμμα τρεχουσών συναλλαγών στο 6,4%. Το χρέος θα κυμανθεί στο 142% του ΑΕΠ το 2026.