Στην προηγούμενη (10 Μαίου 2026) γνωστή κυριακάτικη ανάρτηση – μονόλογο ο πρωθυπουργός Κυριάκος Μητσοτάκης χαρακτήρισε ως «σημαντική είδηση της εβδομάδας την απόφασή μας να προχωρήσουμε σε μία ακόμη πρόωρη αποπληρωμή χρέους, ύψους 6,9 δισ. ευρώ, έναντι των πρώτων δανείων διάσωσης που είχε λάβει η Ελλάδα από ευρωπαϊκές χώρες». Αλλά, αυτή η είδηση δεν είναι σημαντική καθώς την έχουν κάνουν «έπος» σε κάθε ευκαιρία τόσο ο υπουργός Εθνικής Οικονομίας και Οικονομικών Κυριάκος Πιερρακάκης (όπως δύο ημέρες νωρίτερα, στις 8 Μαΐου 2026, στην ομιλία του στο Gala Dinner του 7ου Συνεδρίου του Οικονομικού Επιμελητηρίου Ελλάδος, με θέμα “The World in Disruption”) όσο και ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας στην ετήσια έκθεση, στην ενδιάμεση έκθεση για τη Νομισματική Πολιτική και σε κάθε σχεδόν συνέντευξη ή ομιλία, παρουσιάζοντας όλοι (ταυτόσημα σχεδόν) τα οφέλη από αυτή τη «στρατηγική» (έτσι χαρακτηρίζεται!).

Αλλά, σε ένα κράτος δικαίου, για να ενημερωθούν οι πολίτες με διαφάνεια για τα οφέλη αυτής της «στρατηγικής» πρέπει να υπάρχει δημόσια λογοδοσία, δηλαδή να συνοδευτεί από την αντίθεση για να προκύψει η θέση, σύμφωνα με την υγιή (αρχαιοελληνική) διαλεκτική διαδικασία. Έτσι, από τον παραπάνω κυριακάτικο πρωθυπουργικό μονόλογο, τις ταυτόσημες σχεδόν δηλώσεις του κ. Πιερρακάκη και απόψεις του κ. Στουρνάρα, ως «θέση» για τα οφέλη αυτής της «στρατηγικής» κράτησα τις ακόλουθες σημειώσεις για να ακολουθήσει η «αντίθεση» ενισχυόμενη και από τα συντριπτικά επίσημα στοιχεία που επεξεργασμένα παρουσιάζω στον παρατιθέμενο πίνακα:

Τα «οφέλη»

1.Πρόκειται για μια επιλογή υψηλού συμβολισμού και ουσίας, που αναδεικνύει την προνοητικότητα της οικονομικής πολιτικής και ενσωματώνει την αρχή της διαγενεακής αλληλεγγύης, καθώς οι πόροι της σημερινής γενιάς αξιοποιούνται για την αύξηση του διαθέσιμου εισοδήματος των επόμενων γενεών, δεδομένου ότι θα απαιτούνται χαμηλότερα πρωτογενή πλεονάσματα στο μέλλον για τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας του χρέους.

- Η πρόωρη αποπληρωμή χρέους σημαίνει μείωση του συνολικού χρέους και ετήσιων δαπανών για τόκους, του κόστους εξυπηρέτησής του.

- Είναι πολύ σημαντικό διότι δημιουργείται περισσότερος δημοσιονομικός χώρος για την κοινωνία, τις επενδύσεις και την ανάπτυξη, αυτοί οι πόροι που μπορούν να στηρίξουν τα εισοδήματα και να ενισχύσουν περαιτέρω την αναπτυξιακή δυναμική.

- Η αποπληρωμή γίνεται από ταμειακά διαθέσιμα (ειδικός λογαριασμός), χωρίς να επιβαρύνεται ο τακτικός κρατικός προϋπολογισμός.

- Τα ταμειακά διαθέσιμα δεν χρησιμοποιούνται για αυξήσεις σε μισθούς, συντάξεις ή παροχές διότι, λόγω των υφιστάμενων δημοσιονομικών κανόνων, οι πόροι αυτοί δεν μπορούν να χρησιμοποιηθούν για επιπλέον δαπάνες.

- Η «στρατηγική» αυτή εκπέμπει ένα ισχυρό μήνυμα προς τις αγορές για τη σταθερή προσήλωση της χώρας στη διατηρήσιμη μείωση του χρέους, έχει τη δυνατότητα να περιορίσει την έκθεση σε μελλοντικούς κινδύνους από ενδεχόμενη αύξηση των επιτοκίων και να στηρίξει την πορεία περαιτέρω αναβαθμίσεων της ελληνικής οικονομίας, ενισχύοντας την εμπιστοσύνη των επενδυτών.

- Τα δάνεια του πρώτου μνημονίου φέρουν υψηλότερο επιτόκιο από τα δάνεια του ESM/EFSF και μικρότερη μέση διάρκεια, επομένως η εξόφλησή τους βελτιώνει σημαντικά το προφίλ αποπληρωμών μέχρι το 2030 – 2040.

Μακάρι να ήταν έτσι, αλλά δεν είναι, όπως ανάγλυφα προκύπτει από τα επεξεργασμένα στοιχεία του παρατιθέμενου πίνακα που θα σχολιάσω στη συνέχεια καθαρά και σταράτα. Αλλά, πριν απ΄ αυτά, επιτρέψτε μου, για την οικονομία της συζήτησης, να κάνω μερικές αναγκαίες διευκρινίσεις.

Μερικές αναγκαίες διευκρινίσεις

Επειδή σε όλες σχεδόν τις παραπάνω σημειώσεις γίνεται συχνή αναφορά στα ταμειακά διαθέσιμα, υπενθυμίζω ότι το πρώτο «μαξιλάρι» δημιουργήθηκε επί κυβερνήσεως ΣΥΡΙΖΑ το 2018 με την εκταμίευση της τελευταίας δόσης από τον Ευρωπαϊκό Μηχανισμό Στήριξης (ESM) ύψους 15 δισ. ευρώ, με την οποία ολοκληρώθηκε το τρίτο πρόγραμμα στήριξης της ελληνικής οικονομίας, στις 20 Αυγούστου 2018. Με τη δόση αυτή ενισχύθηκαν σημαντικά τα ταμειακά διαθέσιμα ασφαλείας (cash buffer), τα οποία, σε συνδυασμό με τα υπάρχοντα τότε, εκτιμάτο ότι, κάτω από τις πλέον αντίξοες συνθήκες, μπορούσαν να καλύψουν τις χρηματοδοτικές ανάγκες του Ελληνικού Δημοσίου μέχρι και τα τέλη του 2020, ενώ τα σημερινά, όπως επισημαίνεται αρμοδίως, για διάστημα τριών και τεσσάρων ετών.

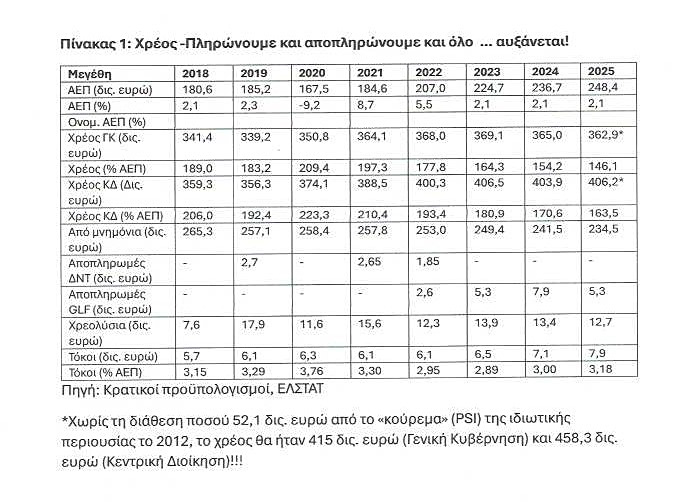

Σημειώνεται ότι αυτή δημιουργία ταμειακών διαθεσίμων ασφαλείας είχε τότε, το 2018, ως αποτέλεσμα μία σημαντική αύξηση του δημοσίου χρέους της Κεντρικής Διοίκησης από 328,7 δις. ευρώ το 2017 σε …359,3 δις. ευρώ το 2018. Έτσι, το 2018, το σύνολο των ευρωπαϊκών δανείων του πρώτου, δεύτερου και τρίτου προγράμματος στήριξης (GLF, EFSF, ESM, ΔΝΤ) ανήλθε σε 265,3 δισ. ευρώ. Απ΄ αυτό το ποσό, 52,9 δις. ευρώ αφορούσε το Greek Loan Facility (GLF), γνωστό και ως “δάνεια του πρώτου μνημονίου”, που ήταν το πρώτο χρηματοδοτικό πρόγραμμα στήριξης της Ελλάδας που συμφωνήθηκε τον Μάιο του 2010 ( διμερή δάνεια από χώρες της ευρωζώνης) και 20,1 δισ. ευρώ δάνειο από το ΔΝΤ το οποίο ήταν πανάκριβο (στο τέλος του 2018 το ανεξόφλητο υπόλοιπο ήταν σχεδόν στο μισό (10,1 δις. ευρώ) και για τον λόγο άρχισε την πρόωρη αποπληρωμή τον Μάϊο του 2019 (2,7 δις. ευρώ) η κυβέρνηση ΣΥΡΙΖΑ (βλέπε πίνακα)

Τότε, η διατήρηση υψηλού ταμειακού αποθέματος ασφαλείας ήταν αναγκαία για όσο διάστημα η Ελλάδα δεν διέθετε την επενδυτική βαθμίδα, καθώς λειτουργούσε ως δίχτυ ασφαλείας έναντι του κινδύνου αναχρηματοδότησης σε συνθήκες ενδεχόμενης μεταβλητότητας στις αγορές. Σήμερα, η διατήρηση ενός τόσο υψηλού ποσού ταμειακών διαθεσίμων δεν κρίνεται (κακώς) πιά απαραίτητη, καθώς, με βάση το γνωστό «αφήγημα», η χώρα καταγράφει ισχυρές δημοσιονομικές επιδόσεις και έχει ανακτήσει την επενδυτική βαθμίδα μέσω διαδοχικών αναβαθμίσεων, οπότε ας τα δώσουμε για πρόωρες αποπληρωμές. Αλλά, αυτή η «στρατηγική» είναι επικίνδυνη για τους λόγους που επισημαίνουν η Ευρωπαϊκή Επιτροπή, Τράπεζα της Ελλάδος, διεθνείς οργανισμοί και το Ελεγκτικό Συνέδριο και που παρουσιάσω στη συνέχεια.

Στα υψηλά ταμειακά διαθέσιμα περιλαμβάνονται και οι «κρυφοί» (ειδικοί) λογαριασμοί!

Όπως επισημαίνεται, η δυνατότητα πρόωρης αποπληρωμής του υπολειπόμενου ποσού των δανείων GLF στηρίζεται στο υψηλό επίπεδο ταμειακών διαθεσίμων, το οποίο αντιστοιχεί περίπου στο 18% του ΑΕΠ (περίπου 40 δις. ευρώ!). Πρέπει όμως να σημειωθεί ότι αυτά τα υψηλά ταμειακά διαθέσιμα ενισχύονται, μεταξύ άλλων, από το περιβόητο υψηλό πρωτογενές πλεόνασμα (βλέπε σχόλιο πιο κάτω), από δάνειο μέσω του Ταμείου Ανάκαμψης (που στερεύει μετά το 2027), από έσοδα από αποκρατικοποιήσεις, που συγκυριακά είναι υψηλά (2,1 δις. ευρώ) το 2025 λόγω Αττικής Οδού κλπ , από … «καταργημένους» ειδικούς («κρυφούς») λογαριασμούς (περίπου 8 δις. ευρώ) και από προθεσμιακές καταθέσεις σε εμπορικές τράπεζες. Υπενθυμίζεται ότι οι παραπάνω λογαριασμοί, παρά την κατάργησή τους με τις νομοθετικές ρυθμίσεις του 1995 και του 2008, επανήλθαν μαζί με το «επιτελικό κράτος» από το 2020, τηρούνται στην Τράπεζα της Ελλάδος και λειτουργούν εκτός Προϋπολογισμού, τουτέστιν οι κινήσεις τους δεν παρακολουθούνται αναλυτικά.

Επίσης, κατά τον έλεγχο των λογιστικών εγγραφών στον λογαριασμό των ταμειακών διαθεσίμων από το Ελεγκτικό Συνέδριο εντοπίστηκαν σφάλματα, τα οποία σχετίζονται με την ορθότητα, την πληρότητα και την ορθή ταξινόμηση των στοιχείων του ενεργητικού (εκατοντάδες εκατομμύρια ευρώ!) και τα οποία επηρεάζουν την αξιοπιστία των οικονομικών καταστάσεων. Ακόμα, από τους ίδιους ελέγχους προέκυψε ότι στο υπόλοιπο των λογαριασμών ταμειακών διαθεσίμων δεν έχουν αναγνωριστεί ποσά συνολικού ύψους 338,2 εκατ. ευρώ που τηρούνται στην Τράπεζα της Ελλάδος ως «Καταθέσεις Τρίτων», τα οποία, ωστόσο, όπως τονίζεται στην έκθεση του Ελεγκτικού Συνεδρίου για τον Ισολογισμό και Απολογισμό του 2024, «δεν κατέστη δυνατό να επιβεβαιωθούν, λόγω ελλιπούς τεκμηρίωσης του περιεχομένου και της λειτουργίας τους από το Γενικό Λογιστήριο του Κράτους( Γ.Λ.Κ)». Ποιοι είναι αυτοί οι «Τρίτοι» και γιατί δεν έχουν αναγνωριστεί;

Ο αντίλογος

Μετά τις παραπάνω αναγκαίες διευκρινίσεις και «ευρήματα», παραθέτω στη συνέχεια εν συντομία τον αντίστοιχο αντίλογο για τα «οφέλη» της «στρατηγικής» της πρόωρης αποπληρωμής χρέους:

1.Επιβαρύνονται και η σημερινή και «πάσαι αι γενεαί»: Όπως προαναφέρθηκε, το «μαξιλάρι» των ταμειακών διαθεσίμων «φουσκώνει» και από τα πρωτογενή πλεονάσματα, που δεν είναι αποτέλεσμα της «προνοητικότητας της οικονομικής πολιτικής» και της «συνετής δημοσιονομικής πολιτικής», αλλά των υπερεσόδων από τον φορομπηχτισμό και την προτίμηση να πληρώνονται κανονικά οι δανειστές και όχι οι προμηθευτές του Δημοσίου με τη διόγκωση των ληξιπρόθεσμων υποχρεώσεων και οι φορολογουμένοι με την καθυστέρηση επιστροφής φόρων (συνολικά πάνω από τρία δισ. ευρώ!). Αλλά, πέρα από τη διαπίστωση αυτή, άλλα έλεγαν πριν από το 2019 τόσο ο Κυριάκος Μητσοτάκης, ως αρχηγός της αξιωματικής αντιπολίτευσης, όσο και ο κ.Στουρνάρας, ως διοικητής και τότε της Τράπεζας της Ελλάδος. Ο πρώτος, όπως γνωρίζουν οι αναγνώστες του «Οικονομικού Ταχυδρόμου», κατηγορούσε τον Αλέξη Τσίπρα ότι «με τα υψηλά πρωτογενή πλεονάσματα πλήττει τη μεσαία τάξη», ενώ ο δεύτερος , παραδίδοντας στις 2 Ιουλίου του 2018 την Ενδιάμεση Έκθεση για τη Νομισματική Πολιτική στον τότε πρόεδρο της Βουλής Νίκο Βούτση, είπε, μεταξύ άλλων, και το εξής εφιαλτικό: «Τα μεγάλα πρωτογενή πλεονάσματα έως το 2060 θα είναι δυστυχώς το τίμημα που θα πληρώνουν δύο γενιές στο μέλλον για λάθη στην οικονομική πολιτική που έγιναν στο απώτερο αλλά και στο εγγύτερο παρελθόν»!

Κι όμως, η πρόωρη αποπληρωμή χρέους σημαίνει … αύξηση του συνολικού κόστους εξυπηρέτησης με χρεολύσια και τόκους (βλέπε πίνακα)

- Ο δημοσιονομικός χώρος δημιουργείται από τα παραπάνω «υπερέσοδα» και από τους … υψηλούς τόκους! Παράδειγμα από την εκτέλεση του προϋπολογισμού 2025 (ανακοίνωση ΕΛΣΤΑΤ 22Απριλίου 2026): Το πλεόνασμα της Κεντρικής Διοίκησης ανήλθε σε 2,3 δις. ευρώ (όσο περίπου και τα κρατικά «φέσια»). Οι τόκοι ανήλθαν σε 7,8 δις. ευρώ, οι οποίοι διαμορφώνουν το … πλεόνασμα σε 10,1 δις. ευρώ. Σ’ αυτό το «πλεόνασμα» προστίθενται τα … «πλεονάσματα» των επιχορηγούμενων από τον … κρατικό προϋπολογισμό (χωρίς να καταρτίζουν ισολογισμούς!) οργανισμών κοινωνικής ασφάλισης (1,8 δις. ευρώ) και οργανισμών τοπικής αυτοδιοίκησης (προβλήματα λογοδοσίας) ποσού 0,23 δις. ευρώ. Έτσι, το διαλαλούμενο πρωτογενές … «πλεόνασμα» (δημοσιονομικός χώρος) για «την κοινωνία, τις επενδύσεις και την ανάπτυξη και στήριξη των εισοδημάτων» της Γενικής Κυβέρνησης διαμορφώθηκε το 2025 σε επίπεδα ρεκόρ (12,1 δις. ευρώ) ή 1,7% του ΑΕΠ.

- Η αποπληρωμή γίνεται με επιβάρυνση των φορολογουμένων για τα υψηλά «πρωτογενή πλεονάσματα» του κρατικού προϋπολογισμού. Βλέπε προηγούμενο σχόλιο.

- Τα ταμειακά διαθέσιμα μπορεί να μη χρησιμοποιούνται για αυξήσεις μισθών και συντάξεων, μπορεί όμως για διάθεση μερικών εκατοντάδων εκατ. ευρώ από το κράτος σε διάφορους «φορείς»! Άλλωστε, δεν είναι αληθές ότι από τα ταμειακά διαθέσιμα γίνεται μόνο για αποπληρωμή του χρέους. Περίπου το 26% αυτού του αποθεματικού μπορεί να χρησιμοποιηθεί μόνο για αυτόν τον σκοπό.

- Τα δάνεια των μνημονίων διέπονται από ευνοϊκούς όρους: Δεν είναι αλήθεια ότι τα δάνεια του επίσημου τομέα (EFSF, ESM, δάνεια GLF) είναι ακριβά, καθώς, όπως επισημαίνουν η Τράπεζα της Ελλάδος και το Ελεγκτικό Συνέδριο, στο μεγαλύτερο μέρος έχουν ευνοϊκούς όρους αποπληρωμής (χαμηλά επιτόκια, μεγάλη διάρκεια αποπληρωμής, αναβολή καταβολής τόκων, περίοδος χάριτος για την απόσβεση μέρους των δανείων κ.λπ.), ενώ και ο ΟΔΔΗΧ με την εκδοτική στρατηγική του προχώρησε σε έγκαιρη σύναψη συμβάσεων ανταλλαγής επιτοκίων (swaps), που έχουν αντισταθμίσει πλήρως τον επιτοκιακό κίνδυνο «κλειδώνοντας» τα σχετικά χαμηλά επιτόκια των προηγούμενων ετών.

- Η έβδομη και τελευταία σημείωση πράγματι εκπέμπει «ισχυρό μήνυμα» για «καλή εικόνα» της χώρας προς τους δανειστές, για την εξασφάλιση της εμπιστοσύνης των επενδυτών με τις αξιολογήσεις και με πλουσιότερο δανεισμό δηλαδή για αναχρηματοδότηση των … αποπληρωμών με υψηλότερο κόστος, όπως προκύπτει από τον προϋπολογισμό του 2026, που προβλέπει υψηλότερες ταμειακές χρηματοδοτικές ανάγκες του Δημοσίου, οι οποίες υπολογίζεται να φθάσουν τα 30,1 δισ. ευρώ από 14,08 δισ. ευρώ το 2025, και τα ποσά που θα διατεθούν τη νέα χρονιά για την πρόωρη αποπληρωμή χρέους, χωρίς να προβλέπει και το συνολικό κόστος εξυπηρέτησης, που τα τελευταία χρόνια των πρόωρων αποπληρωμών είναι σταθερά πάνω από 20,5 δις. ευρώ ετησίως!

Απογοητευτικά αποτελέσματα

Πέρα, λοιπόν, από το υψηλότερο δανεισμό (13 δις. ευρώ έναντι οκτώ δις. ευρώ το 2025) και την πρόωρη εξόφληση δανείων από τα Μνημόνια που έχει ανακοινώσει η κυβέρνηση για το 2026 (άλλα 6,9 δις. ευρώ τον προσεχή Ιούνιο), σημειώνω ότι μέχρι στιγμής το Ελληνικό Δημόσιο προεξόφλησε και αποπλήρωσε πλήρως τα δάνεια του ΔΝΤ, ενώ από τα διμερή δάνεια GLF, αρχικού ύψους 52,9 δισ. ευρώ, έχει ήδη αποπληρώσει ποσό 21,3 δισ. ευρώ, με οφέλη, όπως ανακοίνωσε η κυβέρνηση από τις πρόωρες αποπληρωμές 29 δις. ευρώ που προηγήθηκαν μέχρι το 2025, τη διαγραφή τόκων 3,5 δισ. ευρώ μέχρι τώρα.

Ωστόσο, από τα στοιχεία του παρατιθέμενου πίνακα προκύπτει το εντελώς σχεδόν αντίθετο συμπέρασμα, ότι, δηλαδή, παρά τις αποπληρωμές και την επιμήκυνση κατά δέκα χρόνια της διάρκειας των δανείων (από το 2060 στο 2070) που έσπευσε από την πρώτη κιόλας στιγμή (από τις 30 Σεπτεμβρίου του 2019) να κάνει η σημερινή κυβέρνηση (ένα ακριβώς χρόνο νωρίτερα, στις 30 Σεπτεμβρίου 2018, η τότε κυβέρνηση ΣΥΡΙΖΑ επιμήκυνε τη διάρκεια κατά … ένα έτος, δηλαδή από το 2069 στο 2060!) καθώς και τις ευνοϊκές αναβαθμίσεις από τους οίκους αξιολόγησης.

Από τα διαχρονικά στοιχεία (υπουργείο Οικονομικών, ΟΔΔΗΧ) για την εξέλιξη τους χρέους της Κεντρικής Διοίκησης, του ΑΕΠ, αλλά και τη μεσοσταθμική διάρκεια και μεσοσταθμικό κόστος του δανεισμού προκύπτουν ενδιαφέρουσες διαπιστώσεις που δεν δικαιολογούν τον κυβερνητικό χαρακτηρισμό της «στρατηγικής» της πρόωρης αποπληρωμής χρέους ως … «σημαντικής»:

-Η μέση υπολειπόμενη φυσικά διάρκεια του χρέους της Κεντρικής Διοίκησης το 2025 ήταν 16,38 ετών , έναντι 18,32 το 2017, 18,17 το 2018 και 20,53 το 2019, δηλαδή χειρότερη!

-Το µεσοσταθµικό κόστος του νέου δανεισµού – εκτός των τίτλων µε συµφωνία επαναγοράς (repos) – ανήλθε το 2019 σε 1,65% και 1,39% το 2018, ενώ σήμερα είναι πάνω από 3%.

-To μεσοσταθμικό κόστος εξυπηρέτησης του χρέους σήμερα, σε ταμειακή βάση, είναι στα ίδια περίπου επίπεδα ή λίγο υψηλότερα με τα αντίστοιχα το 2019 και 2018! Από τον παραπάνω πίνακα προκύπτει, άλλωστε, ότι το 2018, το συνολικό κόστος εξυπηρέτησης του χρέους ήταν 13,3 δις. ευρώ (7,6 χρεολύσια και 5,7 τόκοι), έναντι 20,6 δις. ευρώ το 2025 (12,7 δις. ευρώ χρεολύσια και 7,9 δις. ευρώ τόκοι)

-Από το 2019 έως και το 2025 το χρέος της Κεντρικής Διοίκησης αυξήθηκε κατά 49,9 δις. ευρώ ή 14%, μολονότι το ΑΕΠ αυξήθηκε κατά 63,2 δις. ευρώ ή 34,1%.

-Αντιθέτως, από το 2009 έως και το 2019 το μεν ΑΕΠ παρουσίασε μείωση κατά 52,3 δις. ευρώ ή 22%, το χρέος της Κεντρικής Διοίκησης (χωρίς επενδυτικές βαθμίδες και ευνοϊκές αξιολογήσεις και αποπληρωμές), αυξήθηκε μόνο κατά 57,8 δις. ευρώ ή κατά 19,4% ενώ, κανονικά, θα έπρεπε να είχε πάει στα … ουράνια, σύμφωνα με το φαινόμενο της «χιονοστιβάδας» (μεταβολή ΑΕΠ και επιτοκίων!)

Αβεβαιότητες και διαρθρωτικά προβλήματα επιβάλλουν εγρήγορση και αποθέματα

Από τις παραπάνω διαπιστώσεις για την αναποτελεσματικότητα της «στρατηγικής» της πρόωρης αποπληρωμής χρέους προκύπτει ότι, με εξαίρεση τη σκοπιμότητα για διεθνείς εντυπώσεις και αχαλίνωτο νέο δανεισμό (μακάρι να ήταν για επενδύσεις), επιβάλλεται, ιδιαίτερα σήμερα που κυκλώνεται η χώρα από αβεβαιότητες και χιονοστιβάδα διαρθρωτικών προβλημάτων, να διατηρούνται σε ικανοποιητικά επίπεδα τα ταμειακά διαθέσιμα, αλλά όχι με ανάλωση του εισοδήματος των οικογενειακών προϋπολογισμών. Αυτή η πρόταση δεν είναι της ταπεινότητάς μου, αλλά της Ευρωπαϊκής Επιτροπής, της Τράπεζας τη Ελλάδος, του Ελεγκτικού Συνεδρίου και των διεθνών οργανισμών στις γνωστές διπλωματικές εκθέσεις στο τέλος. Λόγω κατάχρησης μάλιστα του χώρου, παραθέτω ένα σημείο που τα λέει όλα:

«Το δημόσιο χρέος, από τη φύση του, υπόκειται σε κινδύνους που ιδίως σε περιπτώσεις πολλαπλών και σωρευτικών επιδράσεων ενδέχεται να επηρεάσουν αρνητικά τη βιωσιμότητά του. Τέτοιοι γενικοί κίνδυνοι δύναται να πηγάζουν από την πορεία της οικονομίας (π.χ. αδύναμη εξωτερική θέση, μείωση του εργατικού δυναμικού και της παραγωγικότητας, στρέβλωση του ανταγωνισμού, διατάραξη της μακροοικονομικής σταθερότητας, επιδείνωση της «υγείας» του τραπεζικού τομέα), από τη δημοσιονομική διαχείριση και το πολιτικό περιβάλλον (π.χ. πρόκληση μεγάλων δημοσιονομικών ελλειμμάτων λόγω συνεχών πιέσεων για παροχές, συγκρουσιακό πολιτικό κλίμα και κοινωνικές εντάσεις), από τις διεθνείς σχέσεις (π.χ. υψηλές στρατιωτικές δαπάνες) ή/και από τη διεθνή οικονομία (π.χ. διεθνής αύξηση των επιτοκίων, παγκόσμια ύφεση, κρίση στο παγκόσμιο χρηματοπιστωτικό σύστημα, κλιματική αλλαγή)»

Ιδιαίτερα, εκκωφαντική ήταν και η έκθεση 2025 της Επιτροπής (δημοσιεύτηκε στις 4 Ιουνίου 2025) για την Ελλάδα, στην οποία, δυστυχώς, επαναλαμβάνονται οι ίδιες διαπιστώσεις αι συστάσεις της προηγούμενης (αναμένεται τον Ιούνιο 2026 η νέα). Η Επιτροπή στην παραπάνω Έκθεσή της κατέληξε στο συμπέρασμα ότι η Ελλάδα αντιμετωπίζει μακροοικονομικές ανισορροπίες, οι οποίες σχετίζονται με το υψηλό δημόσιο και εξωτερικό χρέος, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών, τα μη εξυπηρετούμενα δάνεια και την ανεργία.