![Φοιτητική στέγη: Νέα «φωτιά» στα ενοίκια [πίνακες]](https://www.ot.gr/wp-content/uploads/2026/07/enoikia2.jpg)

Κατά την υπερπεντηκονταετή δημοσιογραφική μου πορεία για πρώτη φορά αναγιγνώσκω τα τελευταία χρόνια εκθέσεις της Τράπεζας της Ελλάδος, διεθνών οργανισμών και οίκων αξιολόγησης με τόσο προκλητικά έντονο διπλωματικό τρόπο, που υποτιμά τη νοημοσύνη των Ελλήνων πολιτών. Της σημερινής επταετούς ελληνικής κυβερνήσεως προμαχούσης όλοι, Ευρωπαϊκή Επιτροπή, Διεθνές Νομισματικό Ταμείο (ΔΝΤ), Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ), ο από το 2014 διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας, οίκοι αξιολόγησης, ιστορούν, δηλαδή εικονίζουν, ζωγραφίζουν με ωραία χρώματα και αφηγούνται με ωραία λόγια την «χρυσοφόρον δύναμιν», τη «δυναμική πρόοδο» εν Ελλάδι με σιγαστήρα στο τέλος αντιθετικούς συνδέσμους από την ελληνική γλώσσα, όπως «ωστόσο», «όμως», «παρά» κ.λπ.

Μακάρι να ήταν έτσι πλούσια και χρυσοφόρος η Ελλάς. Δυστυχώς! Όχι μόνο δεν είναι, αλλά είναι χειρότερη από πριν από μερικές δεκαετίες, όταν, σ΄αντίθεση με σήμερα, τότε συνεχώς η ελληνική οικονομία βρισκόταν στο μάτι του κυκλώνα της Ευρωπαϊκής Επιτροπής, των ευρωσκεπτικιστών, των διεθνών οργανισμών και μερίδας ξένου Τύπου με μόνιμο αρνητικό χαρακτηρισμό της ως «μαύρου πρόβατου». Μάλιστα, από τις αρχές του 2008, που ήταν αγγελικό σε σύγκριση με το 2026, μόλις τα πρόδρομα σημάδια της οικονομικής κρίσης έγιναν πιο έντονα και στη χώρα μας, η ελληνική οικονομία βρέθηκε ξανά στο μάτι του κυκλώνα με άλλους αρνητικούς χαρακτηρισμούς χρησιμοποιώντας φράσεις ή λέξεις από την αρχαία κλασική ελληνική γραμματεία, όπως «Αχίλλειος Πτέρνα της Ευρωζώνης» και «Δούρειος Ίππος της Ευρωζώνης»! Τότε, προμαχούντων των δανειστών οι ίδιοι που σήμερα «ιστορούν» τη σημερινή «δυναμική πρόοδο», οι ίδιοι «εστόρεσαν» (για να χρησιμοποιήσω το ρήμα από το επίγραμμα του Σιμωνίδη για τη Μάχη του Μαραθώνα) την ελληνική οικονομία, δηλαδή κατέστρεψαν εκ θεμελίων την ελληνική οικονομία τόσο πολύ που ακόμα (βοηθούσης και της μονίμως άφρονος οικονομικής και δημοσιονομικής πολιτικής) όχι μόνο δεν έχει συνέλθει, αλλά έχει γίνει και παρίας της Ευρώπης!

Τα ιστορήματα και τα παθήματα χωρίς μαθήματα

Προμαχούσης, λοιπόν, της σημερινής επταετούς ελληνικής κυβερνήσεως, όλοι οι παραπάνω ιστορούν, προσαυξάνοντας μάλιστα, το γνωστό κυβερνητικό αφήγημα, που επαναλαμβάνεται και στην έκθεση προόδου για το 2025 που κατατέθηκε στις 30 Απριλίου στην Συμβούλιο της Ευρωπαϊκής Ένωσης και στην Ευρωπαϊκή Επιτροπή από το υπουργείο Εθνικής Οικονομίας και Οικονομικών και έχει αναρτηθεί στον ιστότοπό του στα … αγγλικά, μεταξύ άλλων, τα ακόλουθα:

-Υψηλές επενδύσεις: Σημειώθηκε η μεγαλύτερη αύξηση επενδύσεων στην ΕΕ, κατά 63-64% την τελευταία πενταετία, το ποσοστό των επενδύσεων στο ΑΕΠ ανήλθε στο υψηλότερο επίπεδο των τελευταίων 16 ετών, ωστόσο το επενδυτικό κενό παραμένει!

-Αύξηση εξαγωγών: Επιτεύχθηκε η μεγαλύτερη αύξηση εξαγωγών την τελευταία πενταετία σε ολόκληρη την ΕΕ, ωστόσο το εμπορικό ισοζύγιο είναι αρνητικό

-Μείωση Ανεργίας: Η ανεργία μειώθηκε κάτω από 10%, στο 9,7%, για πρώτη φορά μετά από 15 χρόνια, η θετική δυναμική της αγοράς εργασίας συνεχίστηκε και το 2025, με την ανεργία να υποχωρεί σε χαμηλό 16 ετών, ωστόσο παραμένει υψηλότερη από τον μέσο όρο της ΕΕ

-Αποκλιμάκωση πληθωρισμού: Μείωση του πληθωρισμού από 2,7% το 2024 σε 2,1% το 2025, με τον πληθωρισμό τροφίμων να κινείται χαμηλότερα από τον ευρωπαϊκό μέσο όρο, ωστόσο είναι υψηλότερος μονίμως στην Ευρωζώνη!

-Η σημαντική δημοσιονομική προσαρμογή των προηγούμενων ετών έχει οδηγήσει σε υψηλά πρωτογενή πλεονάσματα και σε ταχεία μείωση του λόγου χρέους προς ΑΕΠ, ωστόσο είναι το υψηλότερο στην Ευρωζώνη!

-Η ελληνική οικονομία συνέχισε να αναπτύσσεται με ικανοποιητικό ρυθμό το 2025, υπερβαίνοντας τον ρυθμό ανάπτυξης της ευρωζώνης για πέμπτο συνεχόμενο έτος.

-Η μεγάλη απόκλιση του εγχώριου πληθωρισμού σε σχέση με αυτόν της ζώνης του ευρώ αντικατοπτρίζει, μεταξύ άλλων, το θετικό παραγωγικό κενό στην ελληνική οικονομία, το οποίο ωστόσο καλύπτεται.

-Οι συνολικές αμοιβές εξαρτημένης εργασίας αυξήθηκαν με ετήσιο ρυθμό 6,6% (από 7,3% το 2024), ενώ η άνοδος των αμοιβών ανά μισθωτό περιορίστηκε σε 3,5% (από 5,8% το 2024). Ωστόσο, ενώ οι πραγματικές αποδοχές περιορίστηκαν σε 0,02% λόγω του πληθωρισμού!

-Το 2025 συνεχίστηκε η σημαντική αποκλιμάκωση του δημόσιου χρέους, τόσο ως ποσοστό του ΑΕΠ όσο και σε ονομαστικούς όρους, υποχωρώντας στο χαμηλότερο επίπεδό του από το 2010 (σύγκριση όχι με το καλό του 2008 ή 2009, αλλά με το χειρότερο του 2010 για εντυπώσεις!)

– Η ενίσχυση της οικονομικής δραστηριότητας και οι θετικές εξελίξεις στην αγορά εργασίας (υποχώρηση του ποσοστού ανεργίας και αύξηση της απασχόλησης) συνέβαλαν σημαντικά στην ανάκαμψη των εισοδημάτων και στη σχετική σταθερότητα των δεικτών φτώχειας και ανισότητας τα τελευταία έτη. Ωστόσο, είναι η Ελλάς μαζί με τη… Βουλγαρία!

Απογοητευτικά τα αποτελέσματα

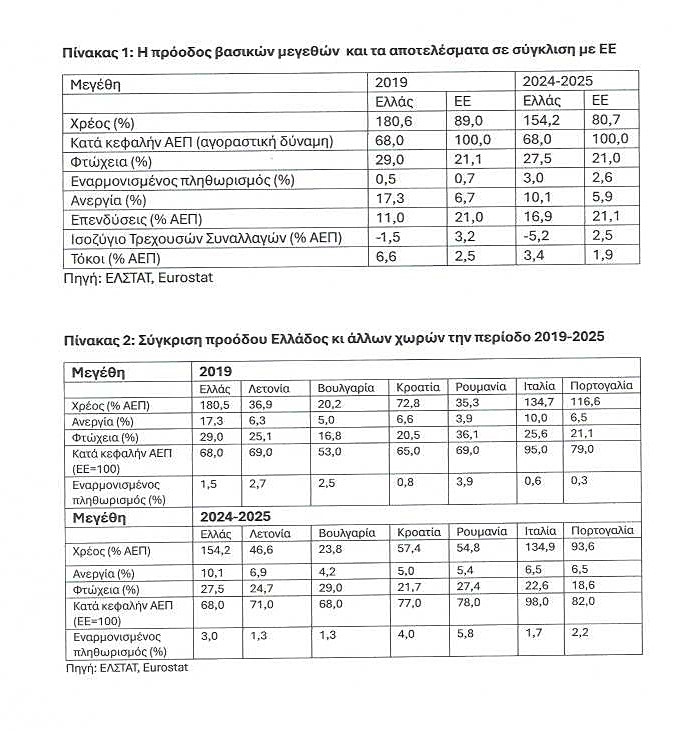

Μετά την προετοιμασία, ας προσγειωθούμε τώρα στη σκληρή ελληνική οικονομική και κοινωνική πραγματικότητα με την ανάγλυφη εικόνα να αποτυπώνεται στους δύο παρατιθέμενους πίνακες. Η γενική διαπίστωση που προκύπτει είναι ότι αυτή η «δυναμική πρόοδος» όχι μόνο δεν συνέβαλε στην κάλυψη του χάσματος με την Ευρωπαϊκή Ένωση που προκάλεσε ο σεισμός της πολυετούς άφρονος πριν και μετά την κρίση του 2008, αλλά προσπέρασαν την Ελλάδα νεοφώτιστες στην Ευρώπη χώρες και με πολύ χαμηλό βαθμό εκκίνησης, όπως η Λετονία, η Βουλγαρία, η Κροατία, η Ρουμανία, ενώ δύο άλλες χώρες με τα ίδια περίπου προβλήματα με την Ελλάδα, όπως η Ιταλία και η Πορτογαλία, όχι μόνο τα ξεπέρασαν, αλλά και άφησαν τη χώρα μας τελευταία και λεηλατημένη στον σχετικό πίνακα.

Οι ειδικότερες διαπιστώσεις, που προκύπτουν από μια ματιά στους δύο πίνακες, είναι εύγλωττες και δεν χρειάζονται μεγάλη ανάλυση. Απλώς, θα παραθέσω μόνο δύο:

Πρώτον, η Ιταλία πριν από την κρίση ήταν πρώτη στον πίνακα σε χρέος ως ποσοστό του ΑΕΠ με δεύτερη την Ελλάδα. Το 2019 εμφανιζόταν πρώτη η Ελλάς, δεύτερη η Ιταλία και τρίτη η Πορτογαλία. Τώρα, παρά την «ισχυρή ανάπτυξη» και τη «συνετή δημοσιονομική πολιτική» και τα υψηλά πρωτογενή πλεονάσματα ως αποτέλεσμά της, η Ελλάς είναι «κυρίαρχη» πρώτη, η Ιταλία δεύτερη και η Πορτογαλία με επίδοση 93,6% του ΑΕΠ, έναντι 116,6 % το 2019 να είναι πιά έκτη!

Δεύτερον, ενώ η Ελλάς έμεινε στάσιμη με βάση το κατά κεφαλήν σε μονάδες αγοραστικής σε σχέση με το 2019, χώρες όπως η Λετονία, η Κροατία , η Ρουμανία, παρουσίασαν δυναμικότερη πρόοδο, με αποτέλεσμα να ξεπεράσουν τη χώρα μας και να βάλουν αγκαλιά με τη Βουλγαρία στο τέλος του πίνακας, η ίδια διαπίστωση ισχύει και για τη φτώχεια και την ανεργία, παρά την «ισχυρή ανάπτυξη», τη «σημαντική αύξηση» του διαθέσιμου εισοδήματος και τις σημαντικότερες της μεταπολίτευσης φορολογικές «μεταρρυθμίσεις».

Φορολογικό σύστημα: Διεθνές βούκινο το φανερό καμάρι της κυβέρνησης

Άφησα για το τέλος το γνωστό «αφήγημα» για τη φορολογία, το φορολογικό σύστημα και την υπεραπόδοσή του. Παραθέτω μερικές «προόδους»:

-Στον τομέα της φορολογίας εφαρμόζεται πολιτική που βασίζεται στη μείωση φόρων και την αντιμετώπιση της φοροδιαφυγής.

– Η σταθερή υπεραπόδοση των φορολογικών εσόδων και των ασφαλιστικών εισφορών τα τελευταία χρόνια αντανακλά την πρόοδο που έχει επιτευχθεί μέσω μιας σειράς παρεμβάσεων που ενισχύουν τη φορολογική συμμόρφωση και περιορίζουν την παραοικονομία, ωστόσο, παρά τη σημαντική αυτή βελτίωση, το μέγεθος της παραοικονομίας στην Ελλάδα εξακολουθεί να παραμένει υψηλότερο σε σύγκριση με τον μέσο όρο της ΕΕ.

-Η αύξηση των εισοδημάτων και της κατανάλωσης, η ενίσχυση της απασχόλησης και η υψηλή κερδοφορία των επιχειρήσεων συνέβαλαν στην ισχυρή δυναμική των φορολογικών εσόδων.

-Παράλληλα, οι διαρθρωτικές παρεμβάσεις για τον περιορισμό της φοροδιαφυγής και της εισφοροδιαφυγής ενίσχυσαν τη φορολογική βάση και τη διαφάνεια του φορολογικού συστήματος.

-Οι παρεμβάσεις αυτές αύξησαν τη φορολογική συμμόρφωση και συνέβαλαν στη σταθερή διεύρυνση της φορολογικής βάσης, δημιουργώντας πρόσθετο και σε μεγάλο βαθμό μόνιμο δημοσιονομικό χώρο

Αλλά, ο κόσμος που υποφέρει το’ χει βούκινο και ιδιαίτερα ο ΟΟΣΑ, ο οποίος στην τελευταία έκθεσή του επαναλαμβάνει τις ίδιες διαπιστώσεις προηγούμενων εκθέσεων για τη φορολογία στην Ελλάδα, όπως το 2024,το 2023, το 2022 κλπ. Από την τελευταία ετήσια έκθεση για τη φορολογική επιβάρυνση (Taxing Wages 2026) του ΟΟΣΑ παραθέτω μερικές διαπιστώσεις ακατάλληλες για στρουθοκαμήλους:

-Η φορολογική επιβάρυνση (tax wedge) δείχνει το συνολικό βάρος φόρων και εισφορών στην εργασία (εργαζόμενου + εργοδότη). Το 2025 στην Ελλάδα ήταν 39,3% για έναν μέσο άγαμο/η εργαζόμενο/η (μείωση από 39,5% το 2024). Ο μέσος όρος του ΟΟΣΑ ήταν 35,1%. Η Ελλάδα κατατάσσεται 19η από 38 χώρες.

-Στην Ελλάδα, οι φόροι εισοδήματος και οι εισφορές εργοδοτών αποτελούν το 72% του συνολικού βάρους.

-Για ζευγάρι με έναν εργαζόμενο/η και 2 παιδιά, η φορολογική επιβάρυνση είναι 37,5% ενώ ο μέσος όρος του ΟΟΣΑ είναι 26,2%. Η Ελλάδα έχει την 4η υψηλότερη επιβάρυνση.

-Οι παροχές για παιδιά μειώνουν τη φορολογία, αλλά στην Ελλάδα η μείωση είναι χαμηλότερη του ΟΟΣΑ (1,9% έναντι 8,9%)

-Από το 2000 έως το 2025, η φορολογική επιβάρυνση στην Ελλάδα αυξήθηκε κατά 0,6 μονάδες. Στον ΟΟΣΑ, αντίθετα, μειώθηκε κατά μία μονάδα.

-Στην Ελλάδα, το 2025, ο μέσος άγαμος εργαζόμενος είχε καθαρό φορολογικό συντελεστή 26,1% (16η θέση στον ΟΟΣΑ). Ο μέσος όρος του ΟΟΣΑ ήταν 25,1%.

– Καθαρό εισόδημα μετά φόρους και επιδόματα για το μέσο άγαμο/η εργαζόμενο/η: Ελλάδα: 73,9% του μικτού μισθού, ΟΟΣΑ: 74,9%

-Για παντρεμένο εργαζόμενο/η με δύο παιδιά: Καθαρός φορολογικός συντελεστής: 23,8%, Μέσος ΟΟΣΑ: 14,7%

– Καθαρό εισόδημα: Ελλάδα: 76,2% του μικτού μισθού, ΟΟΣΑ: 85,3%