Με πιστοποιητικό φερεγγυότητας από την ΕΚΤ, μετά τις καλές επιδόσεις τους στα πανευρωπαϊκά stress tests, οι ελληνικές τράπεζες ετοιμάζονται για τον τελικό γύρο εξυγίανσης των ισολογισμών τους και την επιτάχυνση των ρυθμών πιστωτικής επέκτασης από το ερχόμενο φθινόπωρο, καθώς ξεκινούν οι πρώτες δράσεις του Ταμείου Ανάκαμψης.

Τα αποτελέσματα των πανευρωπαϊκών ασκήσεων προσομοίωσης ακραίων καταστάσεων που δημοσιοποιήθηκαν την περασμένη Παρασκευή και η συμφωνία του υπουργείου Οικονομικών με την ΕΚΤ για την τροποποίηση του νόμου για την αναβαλλόμενη κερδοφορία, δημιουργούν επιπρόσθετες ευελιξίες στις διοικήσεις τους για την υλοποίηση των σχεδίων επιστροφής σε πλήρη κανονικότητα.

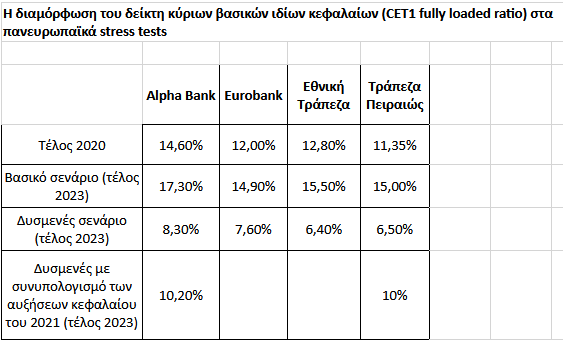

Όλοι οι συστημικοί όμιλοι στα τεστ αντοχής κράτησαν τους δείκτες κεφαλαιακής επάρκειας αρκετά πάνω από τα ελάχιστα όρια που ορίζει ο επόπτης, ακόμη και στα πιο δυσμενή σενάρια. Το γεγονός αυτό καθιστά πιο επενδύσιμο τον εγχώριο κλάδο και βελτιώνει την πρόσβασή του στις διεθνείς αγορές, καθώς καταδεικνύει τη μείωση του ρίσκου που έχει σημειωθεί τα τελευταία χρόνια.

Από την άλλη, ανοίγει κατά τα φαινόμενα ο δρόμος για τη μείωση του ελάχιστου δείκτη συνολικών ιδίων κεφαλαίων (CAD) που ορίζει για κάθε τράπεζα ξεχωριστά ο επόπτης. Με δεδομένο ότι η απομείωση κεφαλαίου στο δυσμενές σενάριο διαμορφώθηκε σε ικανοποιητικά επίπεδα, η ΕΚΤ δεν αποκλείεται να μειώσει τους σχετικούς δείκτες για εγχώρια πιστωτικά ιδρύματα το επόμενο διάστημα.

Αύξηση μαξιλαριών

Σε μία τέτοια περίπτωση, αυξάνονται τα κεφαλαιακά μαξιλάρια και υπάρχει μεγαλύτερη ευχέρεια είτε για την ενίσχυση των χρηματοδοτήσεων προς την πραγματική οικονομία, σε μία κρίσιμη περίοδο λόγω της έναρξης του Ταμείου Ανάκαμψης, ή/και για την ταχύτερη εξυγίανση των τραπεζικών ισολογισμών.

Η προώθηση σε σύντομο χρονικό διάστημα μεγάλων συναλλαγών για την απομείωση των μη εξυπηρετούμενων ανοιγμάτων, διευκολύνεται και από τη συμφωνία με την ΕΚΤ, μετά από αίτημα της ελληνικής πλευράς, για αλλαγή στον τρόπο λειτουργίας του νόμου για την αναβαλλόμενη κερδοφορία.

Μέχρι σήμερα, ακόμη και αν μία τράπεζα διέθετε υψηλούς δείκτες ιδίων κεφαλαίων, που επέτρεπαν να κάνει χρήση μέρους του μαξιλαριού της για το καθάρισμα των κόκκινων δανείων, αυτό ήταν πρακτικά αδύνατο.

Ο λόγος είναι ότι αν μία χρήση είναι ζημιογόνος, με βάση την ισχύουσα νομοθεσία, η τράπεζα υποχρεούται να εκδώσει μετοχές υπέρ του ελληνικού δημοσίου, σε βάρος των ιδιωτών μετόχων της. Έτσι, ήταν ασύμφορη αυτή η επιλογή.

Νέες ευελιξίες

Πλέον, με τις αλλαγές που θα ψηφιστούν, οι ετήσιες ζημιές δε θα οδηγούν σε ενεργοποίηση του νόμου για την αναβαλλόμενη φορολογία και σε αύξηση κεφαλαίου, αλλά θα υπάρχει η δυνατότητα μεταφοράς τους στο μέλλον για την αναγκαία απόσβεση, εντός μίας προκαθορισμένης 20ετούς περιόδου.

Ως εκ τούτου, με την τροποποίηση που θα γίνει, είναι δυνατή τόσο η εμπροσθοβαρής ανάληψη ζημιών για όλες τις προγραμματισμένες συναλλαγές αποαναγνώρισης επισφαλειών, στο πλαίσιο του προγράμματος εγγυήσεων «Ηρακλής ΙΙ», όσο και η κατανομή των σχετικών προβλέψεων σε περισσότερες χρονιές.

Με την εφάπαξ εγγραφή του κόστους αποαναγνώρισης επισφαλειών, μπορούν να προχωρήσουν απρόσκοπτα και γρηγορότερα οι εναπομένουσες κινήσεις εξυγίανσης, χωρίς να επηρεάζονται τα αποτελέσματα των μελλοντικών χρήσεων κατά τις οποίες ολοκληρώνονται οι τιτλοποιήσεις. Με τον τρόπο αυτό επιταχύνεται η επιστροφή σε βιώσιμη κερδοφορία.

Τέλος, πολύ σημαντικό για τις τράπεζες, είναι ότι μετά τις καλές επιδόσεις τους στα stress tests, ενισχύονται οι προοπτικές για την επαναφορά της χώρας σε επενδυτική βαθμίδα, για πρώτη φορά από το ξέσπασμα της οικονομικής κρίσης της περασμένης δεκαετίας.

Το γεγονός αυτό μεταξύ άλλων θα διευκολύνει το πρόγραμμα εκδόσεων ομολογιακών τίτλων των επόμενων 2 – 3 ετών που θα εφαρμοστεί για την κάλυψη της ελάχιστης απαίτησης των συνολικών ιδίων κεφαλαίων (MREL), από την οποία απέχουν ακόμη αρκετά οι ελληνικές τράπεζες.

Έτσι, θα μειωθεί και το ποσοστό του αναβαλλόμενου φόρου στα ίδια κεφάλαια κάθε ομίλου. Και φυσικά θα υποχωρήσει σε ακόμη πιο χαμηλά επίπεδα το κόστος δανεισμού δημοσίου και τραπεζών.

Latest News

Πώς «απαντούν» οι εισηγμένες στις αναταράξεις των επιτοκίων

Οι μεγάλοι όμιλοι λαμβάνουν μια σειρά από μέτρα, προκειμένου να μετριάσουν τις επιπτώσεις

Η απίστευτη ιστορία του πλουσιότερου ανθρώπου της Αργεντινής

Ο Galperin έχει εξελιχθεί σε μέγα σταρ της τεχνολογικής σκηνής της Λατινικής Αμερικής

Οι Έλληνες αμφισβητούν την κυριαρχία της Coca – Cola – Η «μάχη» των 400 εκατ. ευρώ

Οι επενδυτικές κινήσεις, οι συμμαχίες και οι νέοι παίκτες - Πώς τα αναψυκτικά περνούν κάτω από το «ραντάρ» του πληθωρισμού

Καταναλωτικά δάνεια, αντί για αποταμίευση προτιμούν οι Έλληνες

Οι καταθέσεις επιβραδύνονται, τα δάνεια μέσω εμπόρων αφορούν κυρίως αγορές αυτοκινήτων, τηλεοράσεων και κινητών

Οι influencers... σε απόγνωση – Τι συμβαίνει με την πίτα των 21 δισ.

Σύμφωνα με το Business Insider, οι συμφωνίες και οι διαφημίσεις με προσωπικότητες επιρροής είναι γεμάτες από ανήθικες επιχειρηματικές πρακτικές

Και χειμώνα και καλοκαίρι - Ο freddo espresso δεν επηρεάζεται από την εποχικότητα

Πώς φτάσαμε σήμερα 7 στους 10 καταναλωτές να προτιμούν freddo espresso καθόλη τη διάρκεια της χρονιάς, ανεξάρτητα από την εποχικότητα

Στασινόπουλος, Σκλαβενίτης, Κόκκαλης και Μέγιερ αλλάζουν τον Ταύρο

Ποια είναι τα οκτώ έργα που μεταμορφώνουν τον Ταύρο – Τα κτίρια που αλλάζουν χρήση

Τα σχέδια των ελληνικών τραπεζών για ανάπτυξη στο εξωτερικό

Οι κινήσεις Eurobank, Alpha Bank, Εθνικής Τράπεζας και Πειραιώς

O Μπάιντεν στρώνει το χαλί… σε Τιτάνα και Ελληνικά Καλώδια

Πακέτο κινήτρων 120 εκατ. δολ. στις δύο ελληνικές βιομηχανίες για επενδύσεις στις ΗΠΑ

Η 15ετία που τα άλλαξε όλα στα τραπεζικά καταστήματα

Νέα πρότυπα λειτουργίας και εξυπηρέτηση των πελατών με τη συμβολή της τεχνολογίας

![ΕΕ: Πατάνε γκάζι οι πωλήσεις ηλεκτρικών οχημάτων, αλλά όχι οι εγκαταστάσεις δημόσιων φορτιστών [γράφημα]](https://www.ot.gr/wp-content/uploads/2024/04/ezgif.com-video-to-gif-converter-6-90x90.gif)