- Τα Παραστατικά της πλατφόρμας myDATA

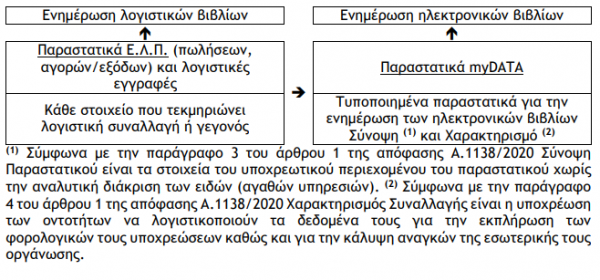

Η ηλεκτρονική διαβίβαση των εσόδων και των εξόδων στην ψηφιακή πλατφόρμα myDATA της Α.Α.Δ.Ε. έχει στηριχθεί στα Παραστατικά myDATA ή Παραστατικά Α.Α.Δ.Ε. τα οποία είναι τυποποιημένα έτσι ώστε να ενημερώνεται το Βιβλίο Αναλυτικών Εγγραφών της υπόχρεης επιχείρησης, (Αναλυτικό Βιβλίο). Ουσιαστικά τα εκδιδόμενα και λαμβανόμενα, κατά τα Ε.Λ.Π., παραστατικά των συναλλαγών μετατρέπονται σε Παραστατικά myDATA για να ενημερωθούν οι στήλες του Αναλυτικού Βιβλίου.

myData: Η λειτουργία της ψηφιακής πλατφόρμας (στ’ μέρος)

Τα παραστατικά myDATA διακρίνονται σε τρεις (3) Κατηγορίες οι οποίες αναλύονται σε δεκαεπτά (17) Είδη, τα οποία με τη σειρά τους αναλύονται σε πενήντα δύο (52) Τύπους.

1.2. Κατηγορίες Παραστατικών

1.2.1. Εννοιολογικοί προσδιορισμοί

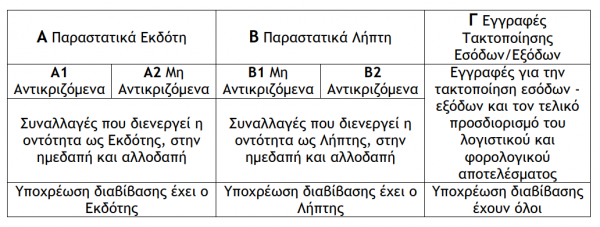

α) Η Κατηγορία Α’ – Παραστατικά Εκδότη περιέχει τα δεδομένα των παραστατικών συναλλαγών που διενεργεί η οντότητα ως Εκδότης, στην ημεδαπή και αλλοδαπή. Η Κατηγορία αυτή είναι ουσιαστικά διπλή γιατί διαρθρώνεται σε Κατηγορία Α1 – Αντικριζόμενα Παραστατικά Εκδότη και Κατηγορία Α2 – Μη Αντικριζόμενα Παραστατικά Εκδότη και είναι Παραστατικά για τα οποία την υποχρέωση διαβίβασης στην ψηφιακή πλατφόρμα myDATA έχει ο Εκδότης αυτών.

Επισήμανση : Αντικριζόμενα είναι τα Παραστατικά τα οποία περιέχουν τα στοιχεία ταυτοποίησης του Εκδότη και του Λήπτη για συναλλαγές ημεδαπής – αλλοδαπής, όπως συναλλαγές χονδρικής (B2B) και συναλλαγές με το Δημόσιο (B2G), ενώ Μη Αντικριζόμενα είναι τα Παραστατικά τα οποία περιέχουν μόνο τα στοιχεία ταυτοποίησης του Εκδότη για συναλλαγές ημεδαπής – αλλοδαπής, όπως συναλλαγές λιανικής (B2C).

β) Η Κατηγορία Β’ – Παραστατικά Λήπτη περιέχει τα δεδομένα των παραστατικών συναλλαγών που διενεργεί η οντότητα ως Λήπτης, στην ημεδαπή και αλλοδαπή. Η Κατηγορία αυτή είναι ουσιαστικά διπλή γιατί διαρθρώνεται σε Κατηγορία Β1 – Μη Αντικριζόμενα Παραστατικά Λήπτη και Κατηγορία Β2 –Αντικριζόμενα Παραστατικά Λήπτη και είναι Παραστατικά για τα οποία την υποχρέωση διαβίβασης στην ψηφιακή πλατφόρμα myDATA έχει ο Λήπτης αυτών.

γ) Η Κατηγορία Γ’ – Εγγραφές Τακτοποίησης Εσόδων/Εξόδων περιέχει τα δεδομένα των εγγραφών οντότητας, για την τακτοποίηση εσόδων – εξόδων και τον τελικό προσδιορισμό του λογιστικού και φορολογικού αποτελέσματος.

Ο Γιώργος Α. Κορομηλάς είναι Φορολογικός σύμβουλος – Συγγραφέας φορολογικών βιβλίων, Διευθυντής Φορολογικού τμήματος Tax Advisors I.K.E., Πρόεδρος Ινστιτούτου Οικονομικών και Φορολογικών Μελετών

Latest News

Πώς μπορεί η τεχνητή νοημοσύνη να τονώσει την ελληνική οικονομία;

Οι ελληνικές επιχειρήσεις μπορούν να επωφεληθούν από την ικανότητα της τεχνητής νοημοσύνης να αυτοματοποιεί επαναλαμβανόμενες διεργασίες, να εξορθολογίζει κρίσιμες λειτουργίες και να βελτιώνει τη λήψη αποφάσεων

Η Οικονομική Υστέρηση της Ελλάδας και η Ευρωζώνη

Το κατά κεφαλήν ΑΕΠ και το πραγματικό διαθέσιμο εισόδημα

Η μεγάλη αγωνία για τη γερμανική οικονομία

Τα τελευταία πέντε χρόνια, η Γερμανία έχει μείνει αρκετά πίσω σχεδόν από όλες τις άλλες χώρες της ευρωζώνης

Η εξέλιξη της δημοσιονομικής ισορροπίας

Οι δημοσιονομικές εξελίξεις στη χώρα θα συναρτηθούν κρίσιμα και με το νέο δημοσιονομικό πλαίσιο της Ευρωπαϊκής Ενωσης

Κίνδυνοι διάσπασης της παγκόσμιας οικονομίας

Ο χειρότερος κίνδυνος αποσταθεροποίησης της παγκόσμιας οικονομίας είναι η Αμερική στην περίπτωση που εκλεγεί ο Ντόναλντ Τραμπ

Γυναικοκτονίες: Το αίτημα για νομική κατοχύρωση έχει ωριμάσει

Τα θύματα είναι πολλά και το αίτημα για δράση επιτακτικό

Η Ευρώπη ίσως αλλάξει, αλλά εμείς χαλαρά

«Είναι εντυπωσιακή η απόλυτη καταδίκη που επιφυλάσσει ο Ντράγκι για τις πολιτικές «εσωτερικής υποτίμησης» των μισθών που εφαρμόστηκαν κατά την διάρκεια των Μνημονίων»

Η ανάγκη εξισορρόπησης της Κίνας

Aντιμετωπίζει ένα ευρύ φάσμα προβλημάτων

Η επίδραση της δημόσιας υγείας στην οικονομία

Τι συμβαίνει στη Μεγάλη Βρετανία

Γιατί χρειάζεται δημοσιονομική συγκράτηση

Ο πληθωρισμός έχει μειωθεί, οι οικονομικές συνθήκες έχουν χαλαρώσει και οι κίνδυνοι για τις προοπτικές είναι ισορροπημένοι

![Τουρισμός: Πόσα ξόδεψαν και πόσο έμειναν οι ξένοι επισκέπτες το 2023 [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/02/ot_tourist_santorini2-90x90.png)

![ΤτΕ: Το top10 των περιφερειών με τα περισσότερα τουριστικά έσοδα [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/04/02tourismos10-1-90x90.jpg)

![Τουρισμός: Πόσα ξόδεψαν και πόσο έμειναν οι ξένοι επισκέπτες το 2023 [πίνακες]](https://www.ot.gr/wp-content/uploads/2024/02/ot_tourist_santorini2-600x352.png)